利润是否可以持续?

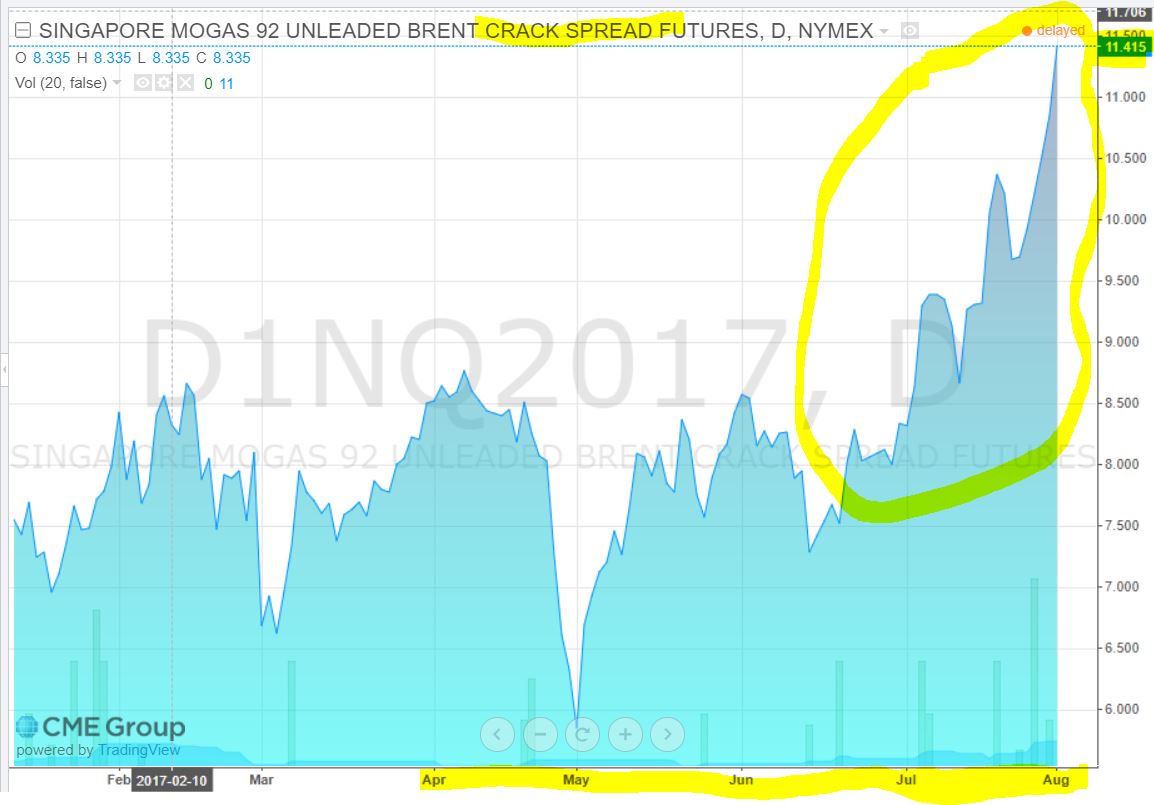

从恒源(Heng Yuan)近期的股价波动,有些人会开始担心该不该卖?加码?还是继续持有?就如我们了解的,恒源(Heng Yuan)的盈利是取决于炼油利润 (Refinery Margin)的。 以下是近期的汽油裂解价差(炼油利润)的数据图 (摘自 CMEgroup.com):

汽油(Gasoline):摘自 CME 网站 (恒源 Heng Yuan 的主要产品是汽油)

我相信上图(炼油利润)带来的信息已有足够的说服力说明恒源未来的盈利展望。一幅图胜过千言万语。

有些人可能喜欢看数字,让我来计算假设裂解价格(炼油利润)每桶增长1 USD,将会如何影响利润呢:

= 112 kbpd x 90 天 x 1 USD x RM 4.3/USD

= RM43.3mil 毛利增长在一个季度

RM43.3mil --> 格外 14.4 sen EPS 在一个季度

还缺乏说服力?

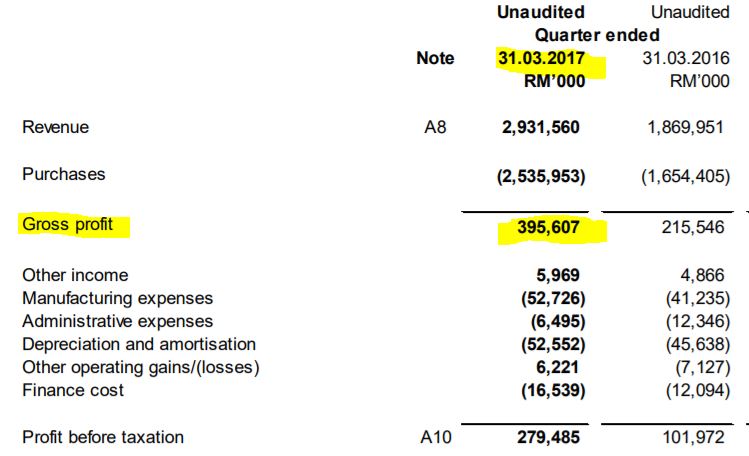

以下是我对恒源(Heng Yuan) Q1’17 每桶的炼油盈利进行了一个简单的计算。如下图所示,恒源 (Heng Yuan) Q1’17 的毛利 (Gross Profit) 为 RM 395.6 mil。

另外,Q1’17的总销量 (Total Sales Volume) 为 10.1 million 桶。

每桶毛利 = 395.6 mil / 10.1 mil

= RM 39.17

= USD 9.1

根据以上算法,每桶 USD 9.1 的毛利率与我估计的裂解价差(Crack Spread)相当接近,USD 8.25 至 USD 9 (恒源第一篇文章)。

恒源 (Heng Yuan) 实际的利润率 (Profit Mragin) 是会被一些因素影响的,例如原油价格(买入时机),对冲价格,运行效率(简单或复杂的炼油厂)和非计划停产等。

库存损失的担忧?

在 2016 年12月之前,恒源 Heng Yuan (前名为壳牌, Shell), 是荷兰母公司管理的。但是在 2016 年12月之后是由中国山东恒源控权的管理团队管理的。那么,大家认为恒源(Heng Yuan) 将遵循完全相同的荷兰管理风格或保持相同的原油库存水平吗?当然,我是不可能完全了解恒源(HengYuan)管理层的想法,不过我可以从Q1’17季报 数据猜测。

(摘自:Q1’17报告)

(摘自:Q1’17报告)

对炼油行业未来的关注?

从上图可以观察到,1H2017 (1月至6月)的原油价格和裂解价差之间并没有直接或强烈的关连。原油价格在6月份下滑时,裂解价格开始回落,但随后一直延续到七月(参考CME图6月中 的图)。更具体地说,原油从USD 54下跌至 USD 44 (5月中至6月中)但裂解价格稳定在USD 8的范围,甚至在7月初上涨至USD 9 (参考 6月初至7月初图表)。

7月初至7月底,虽然原油价格有上下波动,但实际涨幅实际上从USD 9上涨至11+,然后回落至USD 10.9(8月初)。

简单来说,原油价格和裂解价格之间存在很小的相关性,但没有直接或强烈的相关性。事实上,原油市场与石油成品油市场是不同的。

是哪些引因素决定石油精制品裂解价格呢?我会说供求。供应是由亚洲炼油厂的产量决定,需求是由消费(陆地车辆,工 厂,飞机等)决定。我们应该能够计算出东南亚国家的供应能力,但随着人口的增长,车辆需求也在增加。公众可能无法知道正确的需求数据,但我们可以从互联网 收集供应量数据,以概述未来趋势。我不是裂解价格预测的专家,但我可以看到目前的趋势是上升趋势。只要裂解价格可以维持在USD 6- USD 8左右(额外是红利),我相信恒源 (HengYuan) 第一季度的标青利润可以在2017年剩余时间内持续下去。

此外,近期原油价格上涨将导致恒源 (HengYuan)的库存在第三季度业绩中获利(将于2017年11月发布)

2. 为什么皇家壳牌将其炼油业务以便宜的价格卖给恒源?

有些人可能好奇为什么壳牌公司愿意将其炼油业务的股份以如此大的折出售给恒源。这导致很多投资者难以置信。对于这一担忧,我的看法是壳牌公司在2014年 原油大跌之后进行全球重组行动,然而他们对小规模的炼油业并不感兴趣。与新加坡炼油能力相比,马来西亚的炼油能力相对较小(壳牌新加坡的产能为500 kbpd,恒源产能为156 kbpd)。这就好比你已拥有5辆豪华车,那你可以以低于市价的价格卖出你的Myvi,假如你已不再需要它。

156 kbpd的容量足以让恒源山东拓展其第一家海外业务。这与Esso在2012年将其炼油和零售业务出售给Petron相似。对Petron来说是一个大的 业务,然而对Esso-Exxon来说,这一业务相对来说太小了。我相信,Petron的成功(每年减免债务)可以在恒源重复,特别是在炼油利润的强势时 期。

http://www.dailypost.co.uk/news/motoring/petrol-diesel-car-ban-uk-13386734

从新闻中,我们可以看到这是含有不确定性的,而且2040年对我来说太遥远了。

假设这一政策确实在亚洲实施,看看电动车的实际限制是什么。世界上最先进的电动车是由Tesla制造的。看看Tesla提供的可能的局限性和技术是什么(不看车价)。

Tesla的增压充电站在两辆相邻的汽车之间分配了最多145 kW的功率,每辆车最多可达120 kW。这是公共充电站的16倍;他们需要约20分钟充电至50%,40分钟充电至80%,75分钟至100%。

即使使用增压站(公共充电站要慢多十六倍),仍然需要20分钟充电到50%(Tesla模型S型75%充满电可以去 265英里)。假如您想从吉隆坡到槟城(距离约355公里),而您的电动车用完电池,如果要在增压充电站充电,则需要等待至少20分钟,如果充电站被占 用, 那么你需要等待40分钟的充电时间充50%的电池电量(实际上50%的电池电量不足以完成从吉隆坡到槟城的旅程)。那么让我们想想我们在我们的汽油车上加油需要多久呢? 3分钟还是5分钟? 另一种情况是,如果您在吉隆坡停留在交通堵塞中并耗尽电量,您则可能需要至少等待20分钟至X分钟(取决于充电站占用或不占用)才能充电,具体取决于可用 性的充电站。您可以通过Google在亚洲或马来西亚提供多少增压充电站。另一个问题是,如果您的电动车浸在水中尤其是KL(高风险闪电淹水区域)(也许 那些拥有混合动力汽车的人知道我的意思)如果你的车遇到了洪水,我无法想象维修费用将会是多少.

马来西亚将来会实行类似的汽油禁令吗?如果您有注意到,Petronas大型投资在Pengerang,柔佛(RM600亿投资炼油和石油化工综合开发(RAPID)(http://www.mprc.gov.my/our-businesses/pengerang-integrated-petroleum-complex-pipc) 那么你将会知道马来西亚不太可能禁止汽油车。据了解,Petronas大约贡献了近30%政府的收入。汽油禁令将极大地影响到Petronas的收入。你认为政府还会采取这样的决定吗(自讨苦吃吗)?

https://www.rt.com/news/398028-shell-rotterdam-refinery-fire-shutdown/

在Shell Europe炼油厂着火之后,让我们看看在这场火灾之后,亚洲的裂解价格情况如下:

http://www.bunkerportsnews.com/News.aspx?ElementId=0e02ceb3-36e6-475a-8d95-427f3f4f33c5

对恒源的技术分析有兴趣者,请参考下图,我可以看到上涨势头持续。DE (Deviation Expert) 信号显示7月25日至8月3日期间连续8个红线连续8天(平均资金流入>此期间流出)的正流入基金。

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

由Vinnie翻译

http://klse.i3investor.com/blogs/davidtslim/129283.jsp

从恒源(Heng Yuan)近期的股价波动,有些人会开始担心该不该卖?加码?还是继续持有?就如我们了解的,恒源(Heng Yuan)的盈利是取决于炼油利润 (Refinery Margin)的。 以下是近期的汽油裂解价差(炼油利润)的数据图 (摘自 CMEgroup.com):

汽油(Gasoline):摘自 CME 网站 (恒源 Heng Yuan 的主要产品是汽油)

我相信上图(炼油利润)带来的信息已有足够的说服力说明恒源未来的盈利展望。一幅图胜过千言万语。

有些人可能喜欢看数字,让我来计算假设裂解价格(炼油利润)每桶增长1 USD,将会如何影响利润呢:

= 112 kbpd x 90 天 x 1 USD x RM 4.3/USD

= RM43.3mil 毛利增长在一个季度

RM43.3mil --> 格外 14.4 sen EPS 在一个季度

还缺乏说服力?

以下是我对恒源(Heng Yuan) Q1’17 每桶的炼油盈利进行了一个简单的计算。如下图所示,恒源 (Heng Yuan) Q1’17 的毛利 (Gross Profit) 为 RM 395.6 mil。

另外,Q1’17的总销量 (Total Sales Volume) 为 10.1 million 桶。

每桶毛利 = 395.6 mil / 10.1 mil

= RM 39.17

= USD 9.1

根据以上算法,每桶 USD 9.1 的毛利率与我估计的裂解价差(Crack Spread)相当接近,USD 8.25 至 USD 9 (恒源第一篇文章)。

恒源 (Heng Yuan) 实际的利润率 (Profit Mragin) 是会被一些因素影响的,例如原油价格(买入时机),对冲价格,运行效率(简单或复杂的炼油厂)和非计划停产等。

库存损失的担忧?

在 2016 年12月之前,恒源 Heng Yuan (前名为壳牌, Shell), 是荷兰母公司管理的。但是在 2016 年12月之后是由中国山东恒源控权的管理团队管理的。那么,大家认为恒源(Heng Yuan) 将遵循完全相同的荷兰管理风格或保持相同的原油库存水平吗?当然,我是不可能完全了解恒源(HengYuan)管理层的想法,不过我可以从Q1’17季报 数据猜测。

让我们来看看 Q1’17季度的衍生品的公允价值(收益)/损失 (下图):

(摘自:Q1’17报告)比较 Q1’16有 RM91mil的亏损,然而Q1’17的衍生品数字已成为零。这意味着Q1’17是没有货币或原油价格变动对冲的。我认为如果恒源继续保持无对冲(或最小 对冲),那么他们可能不会保持高库存天数。在逻辑上,大多数企业不应该保持高水平的库存(除非想要增加产量),因为它会影响现金流。

对炼油行业未来的关注?

1. 原油价格与裂解价差(炼油利润率)的关连我认为图表是最简单了解原油价格与裂解价差(炼油利润率)的关连的方法,请参考下图:

从上图可以观察到,1H2017 (1月至6月)的原油价格和裂解价差之间并没有直接或强烈的关连。原油价格在6月份下滑时,裂解价格开始回落,但随后一直延续到七月(参考CME图6月中 的图)。更具体地说,原油从USD 54下跌至 USD 44 (5月中至6月中)但裂解价格稳定在USD 8的范围,甚至在7月初上涨至USD 9 (参考 6月初至7月初图表)。

7月初至7月底,虽然原油价格有上下波动,但实际涨幅实际上从USD 9上涨至11+,然后回落至USD 10.9(8月初)。

简单来说,原油价格和裂解价格之间存在很小的相关性,但没有直接或强烈的相关性。事实上,原油市场与石油成品油市场是不同的。

是哪些引因素决定石油精制品裂解价格呢?我会说供求。供应是由亚洲炼油厂的产量决定,需求是由消费(陆地车辆,工 厂,飞机等)决定。我们应该能够计算出东南亚国家的供应能力,但随着人口的增长,车辆需求也在增加。公众可能无法知道正确的需求数据,但我们可以从互联网 收集供应量数据,以概述未来趋势。我不是裂解价格预测的专家,但我可以看到目前的趋势是上升趋势。只要裂解价格可以维持在USD 6- USD 8左右(额外是红利),我相信恒源 (HengYuan) 第一季度的标青利润可以在2017年剩余时间内持续下去。

此外,近期原油价格上涨将导致恒源 (HengYuan)的库存在第三季度业绩中获利(将于2017年11月发布)

2. 为什么皇家壳牌将其炼油业务以便宜的价格卖给恒源?

有些人可能好奇为什么壳牌公司愿意将其炼油业务的股份以如此大的折出售给恒源。这导致很多投资者难以置信。对于这一担忧,我的看法是壳牌公司在2014年 原油大跌之后进行全球重组行动,然而他们对小规模的炼油业并不感兴趣。与新加坡炼油能力相比,马来西亚的炼油能力相对较小(壳牌新加坡的产能为500 kbpd,恒源产能为156 kbpd)。这就好比你已拥有5辆豪华车,那你可以以低于市价的价格卖出你的Myvi,假如你已不再需要它。

156 kbpd的容量足以让恒源山东拓展其第一家海外业务。这与Esso在2012年将其炼油和零售业务出售给Petron相似。对Petron来说是一个大的 业务,然而对Esso-Exxon来说,这一业务相对来说太小了。我相信,Petron的成功(每年减免债务)可以在恒源重复,特别是在炼油利润的强势时 期。

3. 关于汽油车禁令 - 用电动汽车取代?读者对炼油行业的另一个关注是电动汽车的威胁(车上完全没有汽油和柴油消耗)。我们来看看最近有关汽油车的消息可能禁止如下:

http://www.dailypost.co.uk/news/motoring/petrol-diesel-car-ban-uk-13386734

从新闻中,我们可以看到这是含有不确定性的,而且2040年对我来说太遥远了。

假设这一政策确实在亚洲实施,看看电动车的实际限制是什么。世界上最先进的电动车是由Tesla制造的。看看Tesla提供的可能的局限性和技术是什么(不看车价)。

Tesla的增压充电站在两辆相邻的汽车之间分配了最多145 kW的功率,每辆车最多可达120 kW。这是公共充电站的16倍;他们需要约20分钟充电至50%,40分钟充电至80%,75分钟至100%。

即使使用增压站(公共充电站要慢多十六倍),仍然需要20分钟充电到50%(Tesla模型S型75%充满电可以去 265英里)。假如您想从吉隆坡到槟城(距离约355公里),而您的电动车用完电池,如果要在增压充电站充电,则需要等待至少20分钟,如果充电站被占 用, 那么你需要等待40分钟的充电时间充50%的电池电量(实际上50%的电池电量不足以完成从吉隆坡到槟城的旅程)。那么让我们想想我们在我们的汽油车上加油需要多久呢? 3分钟还是5分钟? 另一种情况是,如果您在吉隆坡停留在交通堵塞中并耗尽电量,您则可能需要至少等待20分钟至X分钟(取决于充电站占用或不占用)才能充电,具体取决于可用 性的充电站。您可以通过Google在亚洲或马来西亚提供多少增压充电站。另一个问题是,如果您的电动车浸在水中尤其是KL(高风险闪电淹水区域)(也许 那些拥有混合动力汽车的人知道我的意思)如果你的车遇到了洪水,我无法想象维修费用将会是多少.

马来西亚将来会实行类似的汽油禁令吗?如果您有注意到,Petronas大型投资在Pengerang,柔佛(RM600亿投资炼油和石油化工综合开发(RAPID)(http://www.mprc.gov.my/our-businesses/pengerang-integrated-petroleum-complex-pipc) 那么你将会知道马来西亚不太可能禁止汽油车。据了解,Petronas大约贡献了近30%政府的收入。汽油禁令将极大地影响到Petronas的收入。你认为政府还会采取这样的决定吗(自讨苦吃吗)?

总结我在这篇并不会提到摘要,但我想分享一些最新的新闻,如下:

https://www.rt.com/news/398028-shell-rotterdam-refinery-fire-shutdown/

在Shell Europe炼油厂着火之后,让我们看看在这场火灾之后,亚洲的裂解价格情况如下:

http://www.bunkerportsnews.com/News.aspx?ElementId=0e02ceb3-36e6-475a-8d95-427f3f4f33c5

让我们看看维修炼油厂需要多长时间(实际上我认为可能不会在两个星期内完成)http://www.bunkerportsnews.com/News.aspx?ElementId=0e02ceb3-36e6-475a-8d95-427f3f4f33c5

对恒源的技术分析有兴趣者,请参考下图,我可以看到上涨势头持续。DE (Deviation Expert) 信号显示7月25日至8月3日期间连续8个红线连续8天(平均资金流入>此期间流出)的正流入基金。

我想用福建话来结束这篇文章:恒源恒源(HengYuan HengYuan) Sibeh HENG啊!

请期待我的恒源第四部分报告,我将分享关于外汇损益,进一步的现金流量和债务分析,估值分析等。有兴趣的读者可加入我的 Telegram 频道 : https://t.me/davidshare

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

由Vinnie翻译

http://klse.i3investor.com/blogs/davidtslim/129283.jsp