炼油利润对炼油业的影响

让我们从以下的链接,看看炼油利润提升所带来的利好消息。

1.http://in.reuters.com/article/asia-refinery-idINL4N1JY2A3

新闻提要:南韩及日本炼油业者趁着炼油利润是五个月来的最高峰时期,提高了炼油厂的生产量至接近最高负荷量以提高本季度的盈利。

2.http://www.hydrocarbonprocessing.com/news/2017/04/falling-crude-boosts-asia-refining-margins-spreads-steady

新闻提要:亚洲180-cst燃油利润与迪拜原油价的对比,迪拜原油价格因预计美国5月份页岩油的库存量将提升而应声滑落,这促使炼油厂的燃油利润于星期二提高至5个星期来的最高点。

3.http://www.gulfoilandgas.com/webpro1/main/mainnews.asp?id=59199

新闻提要:从炼油利润数据中,可以发现新加坡炼油利润和四月份相比每桶增加超过$1。四月份的平均格为$8。50一桶,正显示着炼油利润已提升至健康水平。

4. http://www.cnbc.com/2017/07/05/shell-director-says-downstream-business-fundamental-to-paying-off-debt-maintaining-dividends.html

新闻提要:阿博特说:我在蚬壳36年里,见过了无数次石油天然气上游业务业者所获得的盈利比下游业务业者的盈利多,可是现在却看到逆转的情况发生了。

从以下所提供的数据中,我们把2017年第二季的炼油利润及2016年第二季的炼油利润相比,2017年的利润明显的进步了许多。

2016年利润(美元) 2017年利润(美元) 调涨巴仙率

月尾数据 月尾数据

四月 7.8 9.1 14.286

五月 6.8 8.7 21.839

六月 5.2 9.7 46.292

平均 6.6 9.17 27.51

参考:此数据由Newmaster取得。原始数据由http://www.cmegroup.com/提供。

分析炼油利润及产量的改变对Petronm盈利的影响

让我们从炼油产量报告来看看该公司每日产量的变化对其盈利所带来的影响。

从2016年的炼油产量报告书中,该公司每日产量为46千至51千桶。(资料由Petronm的未来潜能第一篇的产量图中取得http://klse.i3investor.com/blogs/david_petronm/127344.jsp).)

于2017年的第二季,我们以91天和每日产量48千桶来计算,总产量为:

=91 天× 48,000桶

=436.8万桶

我们预测该公司会将日产量提升至51千桶(被现今的炼油利润推动)。

于2017年第二季,新的每日产量为:

=91天 × 51,000桶

=464.1万桶

所以,新的2017年第二季预测盈利将会是:

=464.1万桶 × (5.3 美元 × 4 .3)

=1.057亿令吉(第一篇的预测为9950万)

注:预计每桶炼油利润:我用较低的5.3美元而不是预测的9.17美元,因为我认为该公司所用的炼油技术比较低,我以最保守的数字为计算基础,这样计算出来的资料比较精准。(如果真实成绩比预计的好,就当成是额外的花红。)

从计算中我们可以看到,一天的产量若提升3千桶,总共增加了620万的盈利。(从第一篇的9950万至1.057亿。)

在年报报告中有提到,该公司最高的日产量可以去到88千桶。(AR的第三页)

以下的图表显示出炼油利润及产量的改变对盈利的影响:

盈利的增加(万) 盈利的增加(%) 每股净利(仙)

日产每增加一千桶 2.07 2.08 0.768

利润每增加$1美元 18.78 18.87 6.956

由此可见,炼油利润每增加$1美元,盈利会同时上升1878万令吉或者等于6.96仙的每股净利(这个6.96仙每股净利将加进去原有的37仙每股净利中,相等于每股43.96仙的净利)。

若从现在48,000桶的日产量提升至88,000桶,我预计未来的盈利成长空间非常大。(如果每日产量增加10,000桶,对盈利所带来的影响是多少呢?,这个由你们来自己计算。)

值得我们去注意的是1878万令吉和207万令吉只是一个季度的收入。可以想象如果炼油利润和产量持续并维持4个季度,那么盈利将会非常的可观。(尤其产量是可以由该公司自己掌控的。)

从以上的分析,我可以预测菲律宾的总公司会愿意投资一笔大资金来提升现有的日产量至150千桶。

营业总收入分析及外汇兑换率对盈利的影响

该公司的营业总收入是由卖石油气产品于本地的附属公司及竞争者而得。下图显示的营业总收入是以地理位置来区分:

资料:取于2016年年报中的AR。

资料:取于2017年第一季的财务报表。

从这两个图表,我们可以发现该公司的总出口额只占了8-10%(2016年是8.3%,而2017年第一季则是10.7%),而国内销售额则占了非常大的部分。近期令吉逐渐强稳,将有效的减低该公司的入口开销(原油采购是以美元成交),但同时出口营业总收入也会受轻微的影响。(整体来说还是利多余弊 - 请参考以下的外汇兑换率分析表。

让我们以2017年3月份及2016年12月份的美元及令吉兑换率来计算该公司的外汇收益/亏损。

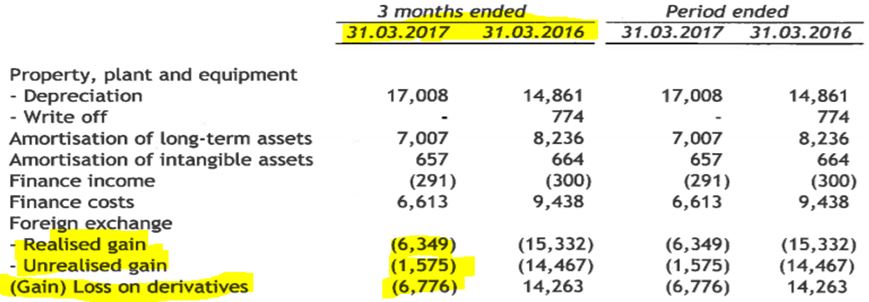

从2017年第一季的报表中,美元的贬值将有利于该公司。让我们来看看2017年第一季的报表中该公司的外汇收益/亏损。(下图)

由以上的图表显示,该公司在2017年第一季的外汇收益为150万令吉及未实现外汇收益为630万。(净效应是780万令吉。)该公司也从衍生品合约中收取670万的外汇收益。我相信衍生品合约使用货币市场套期保值政策,在合约有效期间用同一个外汇率,但是现今的美元兑令吉汇率高过签约时所使用的价位。

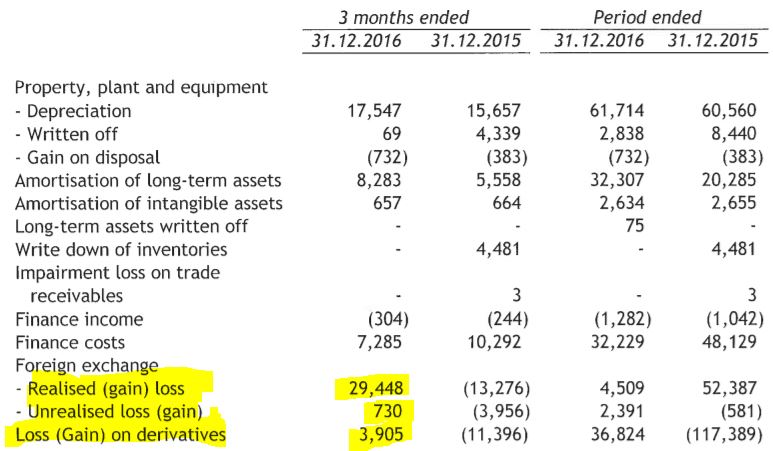

在2016年第四季的财务报告中,该公司面对非常巨大的外汇损失,这是因为2016年9月至12月期间美元兑令吉的汇率处于上升趋势。从下图中,我们可以看到2016年9月至12月美元兑令吉的外汇兑换率的闭市价。

在2016年第四季的图表中(下图),该公司损失了294万的外汇损失及70万的未实现外汇损失(净效应是301万令吉)。除此之外,衍生品合约中也面对390万令吉的外汇损失,这是因为他们使用货币市场套期保值政策使外汇率低于现今市场的外汇兑换率。

资料:2016年第四季财务报告

从以上两个图表所取得的简单结论:

当美元兑令吉汇率提高时,该公司将面对外汇损失。

而当美元兑令吉汇率走低时,该公司将享有外汇收益。

由于我无法获得该公司在货币市场套期保值政策中对衍生品合约所使用的外汇率,所以无法预测衍生品合约里所获得的外汇收益。

在即将来临的2017年第二季度的财务报告中,我预测该公司将会有外汇收益因为美元兑令吉的汇率与2017年第一季相比相对的走低。(参考下图)

从2017年的第一季到第二季,美元兑令吉的汇率贬值了大概2.98%,从而使该公司获得外汇收益。(正确数字无法预测,但我认为会稍微高过2017年第一季的外汇收益)。这个预测是以衍生品合约的外汇率不变为预测基础。

预计这里所取得的外汇收益预测可以抵消50%第一篇文章中所提到的存货损失。这将导致毛利增长。

债务及自由现金流

该公司的债务状况从2014年第一季的10亿急速的减少至如今,可以算是零债务了。(如果将手上的现金算入。)该公司的自由现金流及债务资料可以参考 2017年第一季的财务报告或者AR或者由http://klse.i3investor.com/blogs/kianweiarticles /126496.jsp中取得。

其母公司的财务状况及背景

在菲律宾,菲律宾国家石油公司(Petron Corp.)是最大的炼油及石油销售业公司,他供应了全菲律宾三分之一的石化产品的需求,相等于每天180,000桶(Petron Corp的市值为915.9亿比索)。Petron Corp现今以11.3的本益比交易。

生力集团(San Miguel Corporation )在菲律宾是一间上市的跨国企业,他拥有菲律宾国家石油公司(Petron Corp.) 51%的股份。在东南亚地区,他是规模最大的食品,饮品及包装产品的上市公司。(生力集团的市值为2463.7亿比索)

总结

1.Petronm所管理的油站数量明显的增加(从财务报表汇报会中取得的资料是596间)及石化产品的销售额也提高了。(由2015年的304万桶提升至2016年的321万桶。)而同行的Petdag及Hengyuan却面对销售额下降(由他们的财务报告中取得资料或者可以参考他们各自的AR)。无论如何,从2016年的第三季至2017年的第一季,炼油利润的好转让Hengyuan(纯炼油业业者)享有最大的利益,在过去的两个季度取得非常标青的盈利增长。

2.Petronm在商业领域(航空燃油及润滑油)的销售量强劲增长(2017年第一季增长了超过10%)。今年的开斋节刚好落在第二季,而开斋节也是航空业者增加班次的季节,这有助于该公司零售业务盈利的增加。

3.如果提升产量,将大幅度提升该公司的盈利。

4.人口增长导致汽车需求量增加,将导致未来对汽油,柴油,煤气及航空燃油的需求量增加,有利于该公司未来的盈利增长。

5.其副产品,燃油利润增加至5年来的新高将有利于该公司的炼油业务的盈利增长。(http://www.reuters.com/article/refineries-fueloil-idUSL3N1JH360)

6.买股票是买公司的未来,公司的财务报表数字代表公司的过去,只能用于参考。最大的考量还是必须考虑公司未来赚钱的能力(我以炼油产量分析来支持这项能力),健康的资产负债表及考量其安全边际(分析企业经营的安全程度)。

7. Petronm的零售业务的性质是高度重复性 (因为我们必须每个星期回去油站加油),偏低的劳动力依赖性及拥有舒适的环境让道路使用者停下歇息。(其厕所也有冷气。)

8. 我可以说对长期投资的小股东来说,最实际的回报就是股息(还有资本收益)。而Petronm最有价值的是它是一门现金生意,拥有很强的自由现金流量。(现金为王,有钱好办事。例子:Apple 及Google都是现金王。)

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

有兴趣的读者可加入我的 Telegram 频道 : https://t.me/davidshare

由黎明翻译

http://klse.i3investor.com/blogs/david_petronm/129011.jsp

让我们从以下的链接,看看炼油利润提升所带来的利好消息。

1.http://in.reuters.com/article/asia-refinery-idINL4N1JY2A3

新闻提要:南韩及日本炼油业者趁着炼油利润是五个月来的最高峰时期,提高了炼油厂的生产量至接近最高负荷量以提高本季度的盈利。

2.http://www.hydrocarbonprocessing.com/news/2017/04/falling-crude-boosts-asia-refining-margins-spreads-steady

新闻提要:亚洲180-cst燃油利润与迪拜原油价的对比,迪拜原油价格因预计美国5月份页岩油的库存量将提升而应声滑落,这促使炼油厂的燃油利润于星期二提高至5个星期来的最高点。

3.http://www.gulfoilandgas.com/webpro1/main/mainnews.asp?id=59199

新闻提要:从炼油利润数据中,可以发现新加坡炼油利润和四月份相比每桶增加超过$1。四月份的平均格为$8。50一桶,正显示着炼油利润已提升至健康水平。

4. http://www.cnbc.com/2017/07/05/shell-director-says-downstream-business-fundamental-to-paying-off-debt-maintaining-dividends.html

新闻提要:阿博特说:我在蚬壳36年里,见过了无数次石油天然气上游业务业者所获得的盈利比下游业务业者的盈利多,可是现在却看到逆转的情况发生了。

从以下所提供的数据中,我们把2017年第二季的炼油利润及2016年第二季的炼油利润相比,2017年的利润明显的进步了许多。

2016年利润(美元) 2017年利润(美元) 调涨巴仙率

月尾数据 月尾数据

四月 7.8 9.1 14.286

五月 6.8 8.7 21.839

六月 5.2 9.7 46.292

平均 6.6 9.17 27.51

参考:此数据由Newmaster取得。原始数据由http://www.cmegroup.com/提供。

分析炼油利润及产量的改变对Petronm盈利的影响

让我们从炼油产量报告来看看该公司每日产量的变化对其盈利所带来的影响。

从2016年的炼油产量报告书中,该公司每日产量为46千至51千桶。(资料由Petronm的未来潜能第一篇的产量图中取得http://klse.i3investor.com/blogs/david_petronm/127344.jsp).)

于2017年的第二季,我们以91天和每日产量48千桶来计算,总产量为:

=91 天× 48,000桶

=436.8万桶

我们预测该公司会将日产量提升至51千桶(被现今的炼油利润推动)。

于2017年第二季,新的每日产量为:

=91天 × 51,000桶

=464.1万桶

所以,新的2017年第二季预测盈利将会是:

=464.1万桶 × (5.3 美元 × 4 .3)

=1.057亿令吉(第一篇的预测为9950万)

注:预计每桶炼油利润:我用较低的5.3美元而不是预测的9.17美元,因为我认为该公司所用的炼油技术比较低,我以最保守的数字为计算基础,这样计算出来的资料比较精准。(如果真实成绩比预计的好,就当成是额外的花红。)

从计算中我们可以看到,一天的产量若提升3千桶,总共增加了620万的盈利。(从第一篇的9950万至1.057亿。)

在年报报告中有提到,该公司最高的日产量可以去到88千桶。(AR的第三页)

以下的图表显示出炼油利润及产量的改变对盈利的影响:

盈利的增加(万) 盈利的增加(%) 每股净利(仙)

日产每增加一千桶 2.07 2.08 0.768

利润每增加$1美元 18.78 18.87 6.956

由此可见,炼油利润每增加$1美元,盈利会同时上升1878万令吉或者等于6.96仙的每股净利(这个6.96仙每股净利将加进去原有的37仙每股净利中,相等于每股43.96仙的净利)。

若从现在48,000桶的日产量提升至88,000桶,我预计未来的盈利成长空间非常大。(如果每日产量增加10,000桶,对盈利所带来的影响是多少呢?,这个由你们来自己计算。)

值得我们去注意的是1878万令吉和207万令吉只是一个季度的收入。可以想象如果炼油利润和产量持续并维持4个季度,那么盈利将会非常的可观。(尤其产量是可以由该公司自己掌控的。)

从以上的分析,我可以预测菲律宾的总公司会愿意投资一笔大资金来提升现有的日产量至150千桶。

营业总收入分析及外汇兑换率对盈利的影响

该公司的营业总收入是由卖石油气产品于本地的附属公司及竞争者而得。下图显示的营业总收入是以地理位置来区分:

资料:取于2016年年报中的AR。

资料:取于2017年第一季的财务报表。

从这两个图表,我们可以发现该公司的总出口额只占了8-10%(2016年是8.3%,而2017年第一季则是10.7%),而国内销售额则占了非常大的部分。近期令吉逐渐强稳,将有效的减低该公司的入口开销(原油采购是以美元成交),但同时出口营业总收入也会受轻微的影响。(整体来说还是利多余弊 - 请参考以下的外汇兑换率分析表。

让我们以2017年3月份及2016年12月份的美元及令吉兑换率来计算该公司的外汇收益/亏损。

| 31 Dec 16 | 31 Mar 17 | |

| USDRM | 4.499 | 4.426 |

| Change |

-1.62%

|

|

从2017年第一季的报表中,美元的贬值将有利于该公司。让我们来看看2017年第一季的报表中该公司的外汇收益/亏损。(下图)

由以上的图表显示,该公司在2017年第一季的外汇收益为150万令吉及未实现外汇收益为630万。(净效应是780万令吉。)该公司也从衍生品合约中收取670万的外汇收益。我相信衍生品合约使用货币市场套期保值政策,在合约有效期间用同一个外汇率,但是现今的美元兑令吉汇率高过签约时所使用的价位。

在2016年第四季的财务报告中,该公司面对非常巨大的外汇损失,这是因为2016年9月至12月期间美元兑令吉的汇率处于上升趋势。从下图中,我们可以看到2016年9月至12月美元兑令吉的外汇兑换率的闭市价。

| 30 Sept 2016 | 31 Dec 2016 | |

| USDRM | 4.047 | 4.499 |

| Change |

10.04%

|

|

在2016年第四季的图表中(下图),该公司损失了294万的外汇损失及70万的未实现外汇损失(净效应是301万令吉)。除此之外,衍生品合约中也面对390万令吉的外汇损失,这是因为他们使用货币市场套期保值政策使外汇率低于现今市场的外汇兑换率。

资料:2016年第四季财务报告

从以上两个图表所取得的简单结论:

当美元兑令吉汇率提高时,该公司将面对外汇损失。

而当美元兑令吉汇率走低时,该公司将享有外汇收益。

由于我无法获得该公司在货币市场套期保值政策中对衍生品合约所使用的外汇率,所以无法预测衍生品合约里所获得的外汇收益。

在即将来临的2017年第二季度的财务报告中,我预测该公司将会有外汇收益因为美元兑令吉的汇率与2017年第一季相比相对的走低。(参考下图)

| 31 Mar | 30 June | |

| USDRM | 4.426 | 4.294 |

| Change |

-2.98%

|

|

从2017年的第一季到第二季,美元兑令吉的汇率贬值了大概2.98%,从而使该公司获得外汇收益。(正确数字无法预测,但我认为会稍微高过2017年第一季的外汇收益)。这个预测是以衍生品合约的外汇率不变为预测基础。

预计这里所取得的外汇收益预测可以抵消50%第一篇文章中所提到的存货损失。这将导致毛利增长。

债务及自由现金流

该公司的债务状况从2014年第一季的10亿急速的减少至如今,可以算是零债务了。(如果将手上的现金算入。)该公司的自由现金流及债务资料可以参考 2017年第一季的财务报告或者AR或者由http://klse.i3investor.com/blogs/kianweiarticles /126496.jsp中取得。

其母公司的财务状况及背景

在菲律宾,菲律宾国家石油公司(Petron Corp.)是最大的炼油及石油销售业公司,他供应了全菲律宾三分之一的石化产品的需求,相等于每天180,000桶(Petron Corp的市值为915.9亿比索)。Petron Corp现今以11.3的本益比交易。

生力集团(San Miguel Corporation )在菲律宾是一间上市的跨国企业,他拥有菲律宾国家石油公司(Petron Corp.) 51%的股份。在东南亚地区,他是规模最大的食品,饮品及包装产品的上市公司。(生力集团的市值为2463.7亿比索)

总结

1.Petronm所管理的油站数量明显的增加(从财务报表汇报会中取得的资料是596间)及石化产品的销售额也提高了。(由2015年的304万桶提升至2016年的321万桶。)而同行的Petdag及Hengyuan却面对销售额下降(由他们的财务报告中取得资料或者可以参考他们各自的AR)。无论如何,从2016年的第三季至2017年的第一季,炼油利润的好转让Hengyuan(纯炼油业业者)享有最大的利益,在过去的两个季度取得非常标青的盈利增长。

2.Petronm在商业领域(航空燃油及润滑油)的销售量强劲增长(2017年第一季增长了超过10%)。今年的开斋节刚好落在第二季,而开斋节也是航空业者增加班次的季节,这有助于该公司零售业务盈利的增加。

3.如果提升产量,将大幅度提升该公司的盈利。

4.人口增长导致汽车需求量增加,将导致未来对汽油,柴油,煤气及航空燃油的需求量增加,有利于该公司未来的盈利增长。

5.其副产品,燃油利润增加至5年来的新高将有利于该公司的炼油业务的盈利增长。(http://www.reuters.com/article/refineries-fueloil-idUSL3N1JH360)

6.买股票是买公司的未来,公司的财务报表数字代表公司的过去,只能用于参考。最大的考量还是必须考虑公司未来赚钱的能力(我以炼油产量分析来支持这项能力),健康的资产负债表及考量其安全边际(分析企业经营的安全程度)。

7. Petronm的零售业务的性质是高度重复性 (因为我们必须每个星期回去油站加油),偏低的劳动力依赖性及拥有舒适的环境让道路使用者停下歇息。(其厕所也有冷气。)

8. 我可以说对长期投资的小股东来说,最实际的回报就是股息(还有资本收益)。而Petronm最有价值的是它是一门现金生意,拥有很强的自由现金流量。(现金为王,有钱好办事。例子:Apple 及Google都是现金王。)

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

有兴趣的读者可加入我的 Telegram 频道 : https://t.me/davidshare

由黎明翻译

http://klse.i3investor.com/blogs/david_petronm/129011.jsp