SCGM 季报剖析 25/6/2018

上个星期五,SCGM公布了业绩报告。果然今天不负众望,成了跳水冠军。

为了对它公平,也要分析一下季报里面的点滴交待一下。

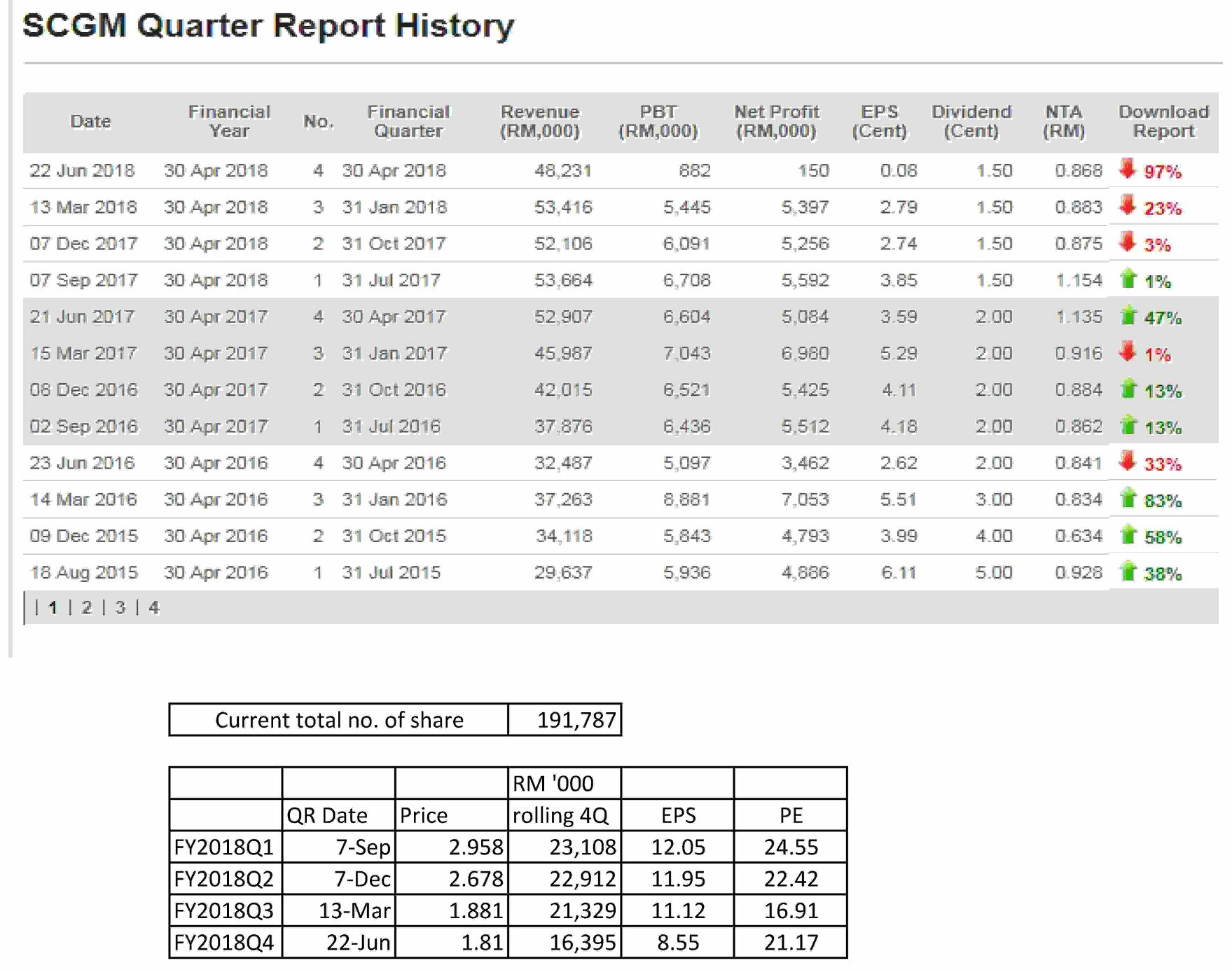

图片1:自去年bonus issue后,股价于8月份开始均线死亡交叉。就算连续公布了两个5.59m及5.25m的净利润,股价依然直线下滑。

图片2:换算成PE的话,

FY2018Q1的PE=24.55

FY2018Q2的PE=22.42

FY2018Q3的PE=16.91 (经过一轮-55%的回调后)

FY2018Q4的PE=21.17(最新业绩公布后,PE飙升!)

以最新业绩来计算,SCGM合理PE会是多少呢?

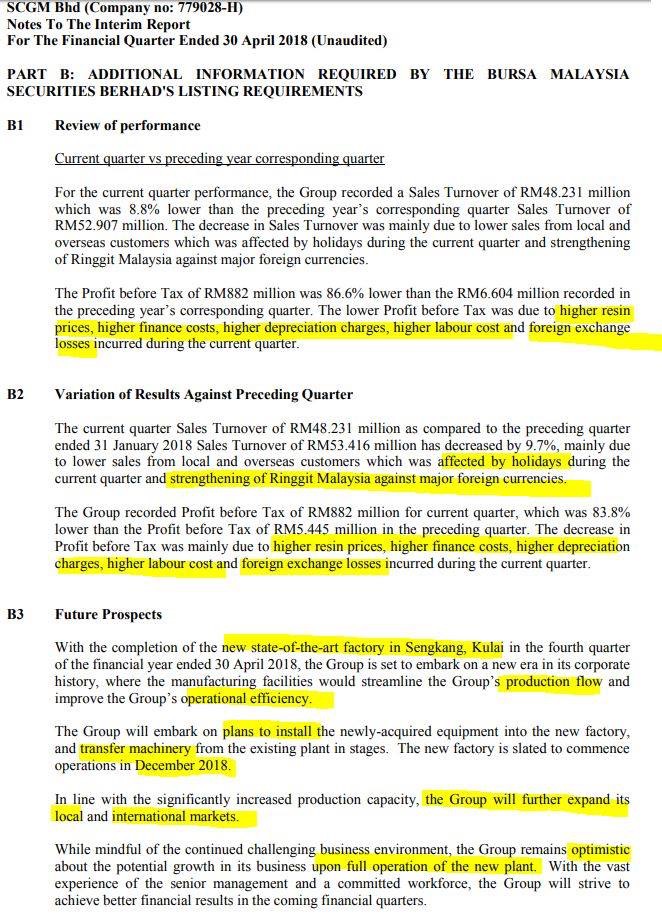

图片3:业绩剖析

公司基本上换上了“高”症,共4“高”

*High resin price

*High finance cost

*High depreciation cost

*High Labour cost

有趣及有看头的地方是未来展望,新厂房已经建好,Dec2018将会开始生产。有新的机器,将会improve operational efficiency。以更大的产能扩充,公司将致力扩大本地市场和海外市场。

以下是老板Dato Lee上载到youtube的新工厂视频,虽然暂时看起来很空,但是相信公司的扩张应该在未来6-12月后会看到成绩,成熟期应该是那个时候,需要耐心等待!

然而,以上投行说“销售低迷”?如果销售低迷的话,那么SCGM的产能扩充岂不是功亏一篑?多此一举?

加上树脂成本高,人力成本高,双重打击,要突围,的确不易。分析员也把FY2019的财测核心净利从21m减至10.8m,降低幅度高达49%!

#SCGM

#reason4invest

http://klse.i3investor.com/blogs/reason4invest/162719.jsp

http://klse.i3investor.com/blogs/reason4invest/162719.jsp