Date:15/6/2019 By

**以下资料纯属教育用途,不含有任何 Buy or Sell Call 的 意图,买卖请自负,报告拥有权属于 Sharix **

马来西亚 药剂领域 一览 [Malaysia Pharmaceutical Industry Overview]

第四章 [Part 5] – DUOPHARMA 股东大会摘录 [DPHARMA AGM]

DUOPHARMA 这个名字,对你来说或许很陌生,但是它的主打产品,我相信都曾是我们这一代人童年记忆里的一部分,它的地位就类似学校的milo车一样,犹记得每当学校有办活动时候,doorgift 伴手礼里,这个产品总是不缺席。

DPHARMA 今年才易名,在这之前,它的上市股票代称叫CCMDBIO (CCM

DUOPHARMA BIOTECH) ,这个举动其实是两年前CCM母股与旗下药剂臂膀(CCM DUOPHARMA BIOTECH)

分家重组时候所带来的结果。就在当时,CCM也将其拥有的CCMDBIO股票,全数派发予各个股东,进而完全与CCMDBIO

脱离关系。而就在今年,CCMDBIO 也为了撇清关系,也将公司易名为DUOPHARMA。

这公司算是少数经营管理得比较妥当的官联公司(PNB为大股东),而其市场地位也值得我们关注,为此,我参与了它的股东大会,摘录了一些资料,以便呈现给大家。

在这之前,我也撰写了一篇关于AHEALTH AGM的摘录,想要阅读的请按我。

(想refresh回之前文章的小伙伴欢迎点击CLICK ME 第一章 ,CLICK ME 第二章 ,CLICK ME 第三章)

这一期的分享,主要跟就是与广大读者简述一下DUOPHARMA股东大会时候所收录的最新情况。

To recap,DUOPHARMA是目前马股里市值排名第二的药物制造/药剂公司,业务涵盖了

- 药物制造

- 保健品制造

- 药物代理销售

- 可以制造的药物囊括了

Liquid Oral dosage form液体口服药剂: syrup ,suspension 药水

Topical dosage form 外用涂抹药剂:lotion,ointment ,cream , eye drop 药膏

Injection dosage form 注射药剂:vial, ampoule , pen

- 注册产品的Portfolio 超过 450 种

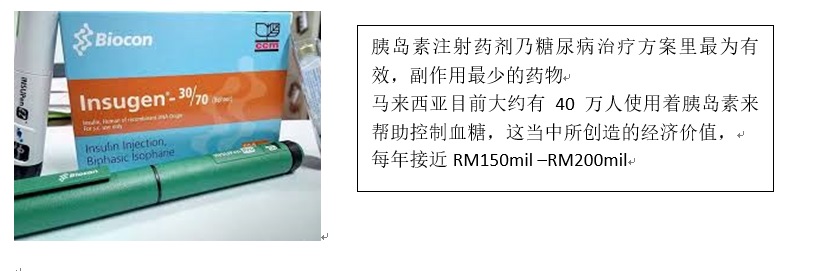

- 马来西亚政府医院胰岛素Insugen的独家代理

- 大量的注射药剂比如抗生素,止痛药等等均在各大政府医院皆有使用

- 马来西亚第一家可以制造对抗癌症(化疗Chemotherapy)的药物制造公司

- 今年1月-5月,来自政府医院的需求强劲

- 2019年卫生部的药物采购财政拨款RM4bil (四十亿令吉),管理层预计可以分获6-7%

- 管理层预计私人界的销售额可以增长,进而减少政府医院对营业额的贡献,从原本的60%将降低至55% , 目前有很努力在继续放大其CHAMPS和FLAVETTES的销售力度。

- 目前为止已经正在submit的竞标为: 新产品 Erythropoeitin (肾病病人补血针) , Glargine(胰岛素),比目前市场的任何同类产品都低价,几乎十拿九稳。

- 如果马币兑美元变弱,那么公司的赚幅会被影响,因为大概40-50%的原料是进口,以美元结算。

- 公司在2017年11月时候有跟卫生部签了合约,为期两年,提供一些制定药物给政府医院,但是至今,卫生部还没公布新的tender竞标process (普遍上tender的过程大概都是6个月左右),假若tender 延迟,一般上,在無合约的情况下,一切都会跟着前期合约“默认”提供,直到新的合约公布为止。

- 管理层披露,目前有一部份的药物(使用量比较多的,俗称APPL item),是经过Pharmaniaga的特许经营权,再转交给各大政府医疗设施的,而也有一部份的药物,是直接跟卫生部deal的。无论是不是经过Pharmaniaga的手,公司的售价都一样的,margin不受影响。

最近比较Hot

的issue是,投资者和业界人士都在关注Pharmaniaga会否继续以APPL方式特许经营,为政府医疗设施提供药物,管理层的看法是more

likely会继续。但是,如果万一,万一没有以此方式继续为政府医疗设施提供药物的话,公司也有了最坏的打算,那就是公司自己准备安排货物运输到那些ulu

ulu 的地区,而相反的,那些小的suppliers

就遭殃,要额外承担这些费用,那么DUOPHARMA到时候就可以“吃掉”这些小suppliers的份额。

(APPL是一种政府医疗设施的药物采购提供机制,占了大概33%政府医疗设施的药物,卫生部委任全权由Pharmaniaga代劳处理竞标过程tender process, 和药物储存与运输)

- 放眼未来,公司放眼2022年可以在抗癌症药物,糖尿病药物和肾病药物的范围里达到一定的市占率 (因为比起洋人牌子,Duopharma代理的牌子便宜得多)

Erythropoietin Alfa EPO (Erysaa®) – 补血针

同类药物的市场份额每年预计在RM 50mil, Duopharma 目前submit给卫生部的tender价值每年RM 10mil-15mil. 产品也在等待新加坡和文莱卫生部的批准。

Trastuzumab (Zuhera®) – 乳癌化疗针

同类药物的市场份额每年预计在RM 50mil, 而Duopharma代理的牌子,比起同类药物还要便宜一半。可惜的是,目前还没进卫生部tender,预测2020年年尾才会开放竞标。虽然进度缓慢,但目前为止累积了大概RM 1mil的销售额。

*Diabetes Drug 糖尿病药物

Insulin (Insugen®) – 胰岛素注射剂

目前每年提供大约RM 90mil (九千万令吉)给予政府医院。 手头上的供应合约(2019年11月截止)预料将会获得延续下去,因为价格美,而且也没有被product complain

笔者的结论:

- 管理层,尤其是CEO Leonard先生,对其管辖的业务都很是了解。

- 公司基本面确实很不错,可惜短期缺乏可以大力推动盈利的因素,除非它的保健品方面可以有爆炸性增长,毕竟那边的profit margin比较高。

- 如果股价有惨跌(RM1-1.10),可以考虑买入,但是长期来看,其吸引力比起AHEALTH貌似没有那么性感(产能增加的爆点);而短期来看,不比PHARMANIAGA来得抚媚(潜在特许经营权的合约延长)。

如果反应颇佳,笔者会进一步解剖公司内部的情况,为大家做更详细的分析,进而在公司巩固期的当儿在适当的买点部署公司的股票。

如果您觉得此文章不错,欢迎转发,若有疑问,欢迎联络 本群组 。

Telegram 频道 :免费加入

笔随意走 敬启

https://klse.i3investor.com/blogs/zefftan/212119.jsp

https://klse.i3investor.com/blogs/zefftan/212119.jsp