文章日期:2020年7月27日

【明報專訊】DXY美元指數顯示,美元近日已經跌回到3月份的恐慌低點。那時,所有資產的價格都跌至十分低迷,部分原因是有交易員要被隔離,沒有正常上班。當時,債券、股票、商品及貨幣的價格反映流動性不足,多過經濟基本因素。到了現時,實在很難再說金融資產的價格低迷是因為流動性不足。因為幾乎全世界所有主要的中央銀行(包括美國聯儲局)都已經採取行動,確保市場有充足流動性。因此,美元跌回美國爆發新冠肺炎初期的低位,看來跌穿了過去幾年交易範圍,是一個相當重要信息。

其實,美元現時匯率才是「真正」價格,突顯了全球投資環境的重要變化:我們正在進入一個弱美元世界。這可能有以下幾個原因:

美國經常帳赤字料再次惡化

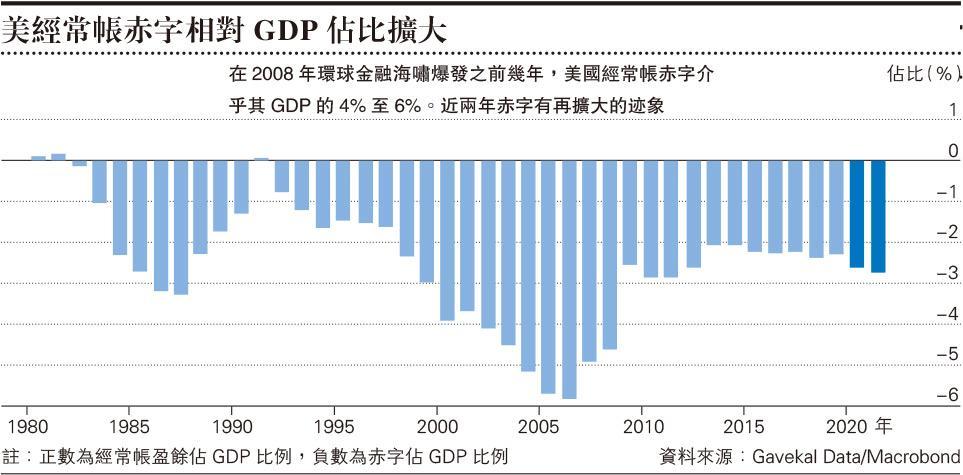

一)美元短缺的理論已慢慢終結。在2008年環球金融海嘯爆發之前幾年,美國經常帳赤字介乎其GDP的4%至6%。這是一個很大的數字。即是說,美國消費者每年消費額其實比他們生產力高出4%至6%。最終結果是,美元現金持續流出到世界其他地區。

另一方面,世界其他地區面對如此慷慨的資金外流,亦樂於借入正在逐漸貶值的美元。但經過2008年的金融海嘯及頁岩能源革命之後,這種局面改變了,美國經常帳赤字減少,令全球好像面對美元短缺。

國際清算銀行曾經發表文件,關注其他國家的美元債務規模,當時是合理的。因為美國是西方主要經濟體當中唯一保持正利率者,這令以往累積的美元債務成為問題。但這已經是過去的情形,如今,美國利率亦大致處於零水平,曾經一度改善的美國經常帳赤字再次惡化。更重要的是,國際貨幣基金組織(IMF)在新型冠狀病毒肺炎危機之前對美國經常帳赤字的估計可能太過保守(見圖)。

隨着美國的M2(廣義貨幣供應量)每年以24.5%的速度增長,而且聯儲局已經向14家外國中央銀行授予掉期貸款,現在已很難再說全球面對美元短缺。

二)歐盟可能正在擺脫黑洞。經過2008至2009年危機暴露出歐元的「原罪」──在沒有財政聯盟支持下建立共同貨幣,之後,歐盟實際上經歷了迷失的十年。歐元設計缺陷,令到整個歐元區並非投資的好地方,因為無法對冲最大單一風險(歐元崩潰)。由於不可能看跌早已不存在的意大利里拉,意大利、西班牙甚至法國等國家普遍都成為長期資本的禁足區,從而擴大了歐元區不同成員國的生產力差異。

歐元正擺脫黑洞 成美元可靠替代品

現在的問題是,歐盟計劃實現以往缺乏的財政支柱,是否會改變上述情形。我們認為確實如此,如果不橫生枝節,這種變化意味着歐元將不再是外匯市場的二流選擇,對於全球的外匯儲備管理者和資產分配者而言,歐元將再次成為美元的可靠替代品。這並不是說歐元將會捲土重來大幅上升──歐洲仍有很多其他問題需要解決;但最低限度,歐元不會再長期走下坡。

三)亞洲並未像美國那樣,一味以貨幣手段來處理新型冠狀病毒肺炎危機。東方(以中國大陸為首)和西方(美國和歐洲)對於新型冠狀病毒肺炎危機的政策反應存在差異,令人回想起雙方對於1970年代初石油危機的反應。

當年,美國、英國和法國在1973年阿拉伯禁運石油之後,以增加貨幣貨幣供應來抵消石油價格上漲。但德國、瑞士和日本,儘管面對短期的經濟痛苦,還是選擇了提高油價。結果,美元、英鎊、法郎兌日圓、德國馬克、瑞士法郎貶值了長達十年之久。現在,我們又看到了同樣的分歧,以中國大陸為首的東方國家並未有大幅增加貨幣供應來應付新型冠狀病毒肺炎危機,而以美國為首的西方國家則拚命「印銀紙」來解決問題。

順帶一提,兩者截然不同的貨幣政策,可能部分解釋了為何近期中國國債孳息率攀升,而美國國債孳息率卻在低位橫行。這種長期利率差異,有可能導致美元進一步走弱。

政治不正確 風險增礙外資流入

四)美國的不確定性。美元最近貶值的另一種解釋,是美國最近的新聞相當令人沮喪。除了因為種族歧視引發示威和騷亂之外,美國無法應付新型冠狀病毒肺炎大爆發,政府內部又有很多分歧(白宮與國會和各州長意見分歧,州長和市長意見相左),每日的頭條新聞都不是甚麼好消息。

此外,隨着美國總統選舉愈來愈接近,政治不確定性也在不斷增加。假如民主黨在總統選舉中勝出,並提高企業所得稅、資本增值稅稅率,甚至可能引入向個人財富徵稅計劃,外國人是否還會繼續持有大批美國資產?

再者,鑑於創紀錄的高失業率,很難看到還有甚麼人會購買美元。當然,美國現時仍然是全球的科技領導者,但愈來愈多迹象顯示,科技世界未來將會分割成不同的區域(美國、中國大陸、歐盟、印度等),每個區域都有自己的制度、法規和領先者。

如果事情真的這樣發展,那麼過去十年主導全球的美國科技巨擘的股價可能會走低,這就可能會將美元拖低。可能會有人說,儘管近幾個月來出現很多壞消息,但美元一直表現得具有韌性。不過,美元的決堤可能現在才開始,隨着美元失守,未來有可能會出現一個與過去十年截然不同的投資環境。

GaveKal Dragonomics資深經濟師

[潘迪藍 國際視野]

https://www.mpfinance.com/fin/columnist2.php?col=1463481136965&node=1595791306152&issue=20200727