公司简介

Bermaz Auto Bhd(BAUTO)及其子公司在马来西亚和菲律宾从事Mazda汽车的分销和零售,并为Mazda汽车提供售后服务。BAUTO于2013年11月18日在Bursa Malaysia 主板上市。2016年10月11日,BAUTO宣布更名为Bermaz Auto Berhad。

Bermaz Motor Sdn Bhd 在2008年2月28日与日本Mazda 签署协议,正式成为马来西亚的代理行销商。截至2019年4月30日,Bermaz 拥有13个分行,其中8个是3S (“Sales, Spare parts and After-sales Services”) 中心,3个是2S (“Spare parts & After-sales Services”) 中心,1个是1S (“Sales”) 中心,1个旗舰车身及油漆维修中心。它还在全国拥有71个由指定第三方经销商运营的中心。

所有在马来西亚分销的Mazda 汽车都是CBU (Completely Built-up),除了某些特定在本地组装的CKD (Completely Knocked-down) 车款。CBU 的车款都是从Mazda 日本以及泰国的造车厂进口的。

Bermaz Auto Philippines Inc. 自2012年9月12日与马自达日本达成分销协议后,于2013年1月2日开始运营。截至2019年4月30日,该公司拥有21个3S中心,由指定的第三方经销商运营。菲利宾的所有Mazda 车款都是CBU。

公司产品与服务

BAUTO 作为MAZDA在马来西亚以及菲律宾的独家经销商,业务都围绕在销售汽车以及一系列的售后服务。主要业务也根据了地区来区分,分别是马来西亚以及菲律宾。

在最新的FY20第四季度的业绩,我们也可以看到马来西亚以及菲律宾的业绩贡献是差距很大的。菲律宾业务在FY2019因为当地政府在2018年1月执行的Tax Reform for Acceleration and Inclusion (TRAIN) 所影响导致。不过可以看到在最新的FY2020有回升。

管理层分析

BAUTO 大股东为Dynamic Milestone Sdn Bhd, 持有公司13.15%。这家公司是当初BCorp 为了脱售而成立的SPV。这家SPV股东包括Dato’ Sri Ben Yeah,Dato’ Lee以及其他三间相关公司。Dato Sri Ben Yeoh 和 Dato Lee,间接持有BAUTO 13.32% 以及 13.15%。

其余三十大股东包括EPF, PNB, 以及很多都是基金例如 Amanah Saham, Hong Leong Asset Management, AIA, Eastspring, CIMB Principal, Great Eastern 等等。三十大占了52.12%的股权。

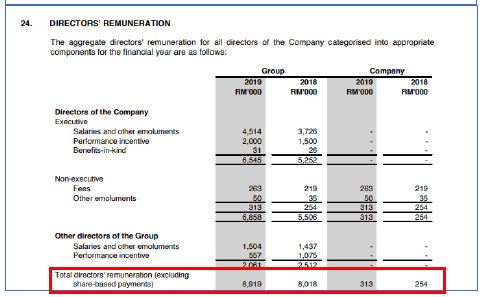

2019财政年,管理层的薪资为 RM 8,919 million,只占了Net Profit 的3.4%。这个数目算是合理的.

财务状况

BAUTO 的营业额连续三年保持成长,2019财政年更是以26.44%的成长达到了历史新高 RM 2.520 bil。主要是因为汽车销量进步以及2018年尾政府把GST 调整为0% 刺激汽车销量。BAUTO在2019年总共销售出19,004辆汽车,其中马来西亚销售出15,844辆,占了总销售量的83.6%。

马来西亚营业额成长47.51% 至RM 2.169 bil,贡献了86.08%给BAUTO。菲律宾营业额则下滑了32.84%至RM 350.88 mil。菲律宾营业额下滑是因为菲律宾政府在2018年1月执行的Tax Reform for Acceleration and Inclusion (TRAIN)。

这个新的税收条例提高了石油产品和汽车的消费税,造成了菲律宾汽车价格高涨,以及需求因此降低。

汽车销售方面,2019 年成长了27.8%。Spare parts 销售则成长了12.66%。

BAUTO 净利成长了88.63%,从2018 年的RM139.98 mil 至2019 年的RM264.04 mil。主要是因为增长的营业额,Gross Profit Margin 进步以及从马来西亚业务的贡献提高了。

总资产在2019 年成长了13.61%至RM967.63 mil。流动资产也提升了7.27% 至RM702.36 mil。应收款项在2019 年从RM100.43 mil 减少至RM98.26 mil。

总负债增加了9.34% 至RM357.79 mil,但是短期负债却减少了接近4%。Debt-to- Equity Ratio 在2019 年从62.39% (2018 年)下滑至58.72%,但是需要关注, BAUTO 的 Debt-to-Equity ratio 五年平均值为66.76%,主要因为2017 年的负债率高达94.1%。

现金流方面,可以看到BAUTO 是一家净现金公司,自由现金流的达到RM242.55 mil, 比2018 年进步了19.8%。

最新季报分析

在最新的第四季度,我们可以看到BAUTO整体的FY2020业绩是下滑了许多。第四季度的营业额同比下滑了44.39%至RM299.36 mil. 全年营业额下滑了30.19%至RM1.759 bil。营业额大幅下滑主要是因为马来西亚以及菲律宾业务都受到了影响。马来西亚业务受到了CX-5 的延迟出货,CX-8的价格定价问题以及在第四季度的MCO导致销售下滑。菲律宾也是因为类似于MCO的行动管制导致销售下滑。

有一点需要注意的是财务成本(Finance Cost)增加了4,087.5%至RM2.68 mil。这一点很大原因是因为FY2020多了RM137.83 mil 的短期借贷。上一个财年的短期借贷为零!

继续看一看资产,2020财年的总资产对比上一个财年是成长了30.80%至RM1.266 bil。主要的是因为库存增加了RM395.20 mil(预料之中),PPE增加了RM11.29 mil, 投资其他公司资产增加了RM26.55 mil, 多了使用权资产(Right-of-use Assets)RM70.47 mil。然而有被现金以及银行存款的下滑给抵消了,总存款以及现金总共减少了RM229.06 mil 或71.54%。这对于公司的现金流非常的考验,下个季度的季报很值得我们去关注!

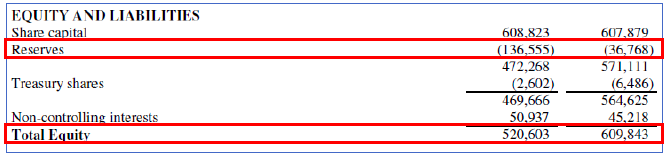

股本方面,储备金(Reserves)同比去年的负数RM36.77 mil 增加至负数RM136.56 mil 所以导致总股本下滑个RM89.24 mil 至RM520.60 mil.

总负债对比同期增加了一倍,从2019财年的RM357.79 mil 增加至RM745.02 mil. 主要是因为多了一笔租凭负债(Lease Liabilities)RM74.15 mil,短期借贷多了RM137.83 mil, 应付款项也增加了RM157.61 mil.

每股净资产同比下滑了17%至每股RM0.4041净资产。

BAUTO的营运现金流在最新的2020财年收尾录得一个负数的RM160.49 mil 净支出,对比去年同期的RM248.92 mil 净收入形成一个很明显的对比。虽然如此,但是BAUTO在这个财年的PPE投资还是比起年来的高,加上少了上一年的一次性出售信托基金的收益以及去年更高的利息收入,所以净投资现金流同比净支出多了一倍。

融资现金流,我们看到BAUTO在这个最新的财年里多了一笔RM137.83 mil 的短期借贷,所以净支出同比减少了RM172.17 mil. 现金以及银行存款因此所以下滑了71.54%至RM91.11 mil 而已

企业活动

BAUTO 在2015年的时候有发行红股(Bonus Issue)给股东。每5股的股东可以得到2股。

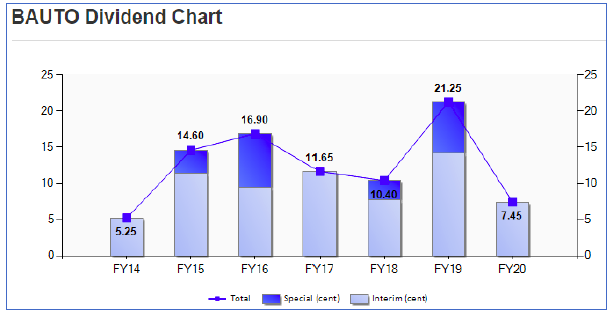

股息历史

BAUTO 的股息率一直都保持在4%以上,对比定存的利息来说是值得的。不过目前的行业以及市场受到很严重的打击,对BAUTO 的股息前景造成一定的影响。而且现金也吃紧,相信接下来的2021 财年股息派发将会受到打击,如果经济在新的财年下半年复苏不起来的话,那么可能连7.45 sen 的股息都很难达到

马来西亚汽车协会(MAA)预计2020年的汽车销量从年头预期的60万辆下调至40万辆。截至5月,全马的汽车销量达到129,561 辆。而菲律宾的汽车销量也预计在2020年会减少40%左右。

政府在6月宣布的PENJANA 短期经济复苏配套上公布了从6月15日至12月31日,豁免本地组装车(CKD)100%销售税以及国外进口车(CBU)50%的销售税。而BAUTO旗下的Mazda 车款里只有CX-5, CX-8 以及CX-9是本地组装的。其余车款包括Mazda 6、Mazda 3和CX-30从日本进口、Mazda 2则从泰国进口。BAUTO也在6月13号宣布将价格下调。详细的价格表可以到https://paultan.org/cn/2020/06/13/2020-sst-exemption-new-mazda-price-list-announced/ 里得到。

政府的这个措施以及OPR一直下降是为了促使人民多消费,因为借贷成本便宜,所以也是对汽车业来说有利好。这也是为什么当政府宣布PENJANA的当天以及隔天,很多汽车相关股都上涨。

BAUTO也为了迎合这个新的市场风气(New Normal)所以推出了电子化营销。如果你在一开始的Mazda 产品那页有注意看的话,可以看到有一个Shop Online 的经典网购用词。没错,买车也可以上网买了,而且Mazda 还推出了线上电子汽车展示厅,但其实我去玩玩看了,跟以前的介绍汽车界面一样没有变化。

个人看法,Mazda 的汽车算是属于中高价位的。就连以前10万不到的Mazda 2,新改款后价格来到了10万以上。这对于生活已经有点困难的市场来说,确实会有点难度来销售。

技术面走势

BAUTO的股价从2019年7月开始就已经进入下跌趋势,而3月的那一轮更是将股价跌至2013年以来的低位,RM0.95。然后也跟马股其他个股一样,在底部反弹之后都有上升。目前肉眼可以看到BAUTO是处于一个下跌三角形,6月头调整阻力线后目前处于调整。

短期来看,在6月试探后就回调了,目前处于一个非常关键的价位。如果跌破支撑的话,那么股价将会朝三角形的支撑方向去。(看第一张图)

总结

总的来说,2020年的汽车销量以及2021年的销量肯定会遇到影响。虽然政府也有积极的推出了很多配套措施,但是人民愿不愿意消费又是另一回事。目前的延长偿还贷款将会在9月结束。届时市场将会迎来新一轮的考验,到底人民以及企业有没有足够的现金流来应付。BAUTO的菲律宾这两三年也是历经了千辛万苦,政府的税务,条规以及COVID-19也在一步一步的打击BAUTO。本身虽然是一个基本面不错的公司,但是在这个市场行情来说,我个人不会去做任何的操作。不过可以持续的关注它的季报业绩。如果看得到回转的话那么就算不错。

东方傅教授

报告写于七月份

所有在 E.E Cameron 的平台所分享的数据、内容以及分析只能作为信息参考,并没有任何形式的买卖建议或者投资策略。请各位在买卖股票前,询问你的股票经纪商或专业投资顾问。本平台不对读者的任何股票交易亏损负起责任。

=====我们提供的服务===== TVClub – 实惠投资平台

TVClub – 实惠投资平台

https://wa.me/601159928503

点击链接进入免费telegram 群

https://t.me/eecameron

https://eecameron500984643.wordpress.com/2020/09/10/bermaz-auto-berhad/