許多價值投資者,或許近年來比較悶一點。原因是成長股的表現相當亮眼,而價值股則遜於大盤。

過去成長股和價值股的表現

許多價值投資者,或許近年來比較悶一點。原因是成長股的表現相當亮眼,而價值股則遜於大盤。尤其是這波疫情過後,許多價值股例如能源、金融板塊仍趴在地上,而新經濟的這些成長股屢創新高,帶動整體指數的上揚。

▲自 1995 年以來,Russell 1000 指數成長股和價值股的比較

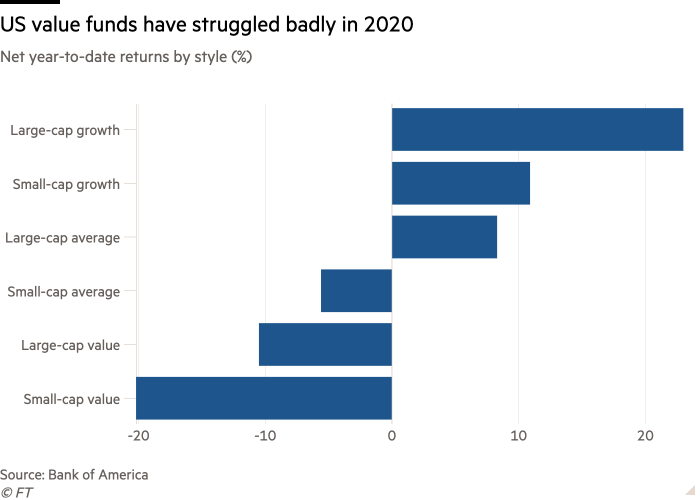

如下圖所示,並不是所有股票都已經漲回前期高點了,如果手中持有的多為科技股、成長股,勢必會開心許多。

▲今年表現最好的是大型成長股(例如Amazon、Tesla),而最差的則是小型價值股

是否我們可以就此認為「價值股」已死,或者說巴菲特著名的「價值投資」已經過時了?這個結論可能過於武斷。事實上長期看來,成長股和價值股各有勝負。首先,從成長股和價值股的定義來探討這個問題吧。

-

成長股

1. 成長股是指那些有望以比市場平均水平更快的速度成長營收的公司。

2. 成長股通常看起來很貴、本益比高。但若公司繼續快速成長,這將推高股價,這樣的估值實際上可能很便宜。

3. 由於投資者對成長股抱有很高的預期,因此,如果沒有實現這些預期,成長股價格可能會急劇下跌。

4. 成長型股票通常不支付股息。

三項判斷標準:EPS成長率、本益成長比( PEG )、營收成長率。

-

價值股

1. 價值股的共同特徵包括高殖利率,低股價淨值比和/或低本益比。

2. 由於投資者認為公司在市場上不利,因此價值股通常較低價。

3. 價值股的價格通常低於同產業公司的股票價格。

三項判斷標準:本益比(P/E Ratio)、股價淨值比(P/B Ratio)、殖利率。

不過,要注意的是這些財務指標例如EPS成長率大於 15% 、 PEG 大於 2 倍、股價淨值比小於 1 、殖利率高於 5% 等等,並不能完全作為判斷成長股或價值股的依據。比起這樣的「硬分類」,我認為更應該從兩種投資策略背後的邏輯去切入,才能更好的理解成長股和價值股該怎麼去做抉擇。

兩種策略背後的投資哲學

在探討投資的邏輯時,或許可以參考兩位人物,分別是巴菲特以及 ARK 的老闆 Cathie Wood 。巴菲特以他的「價值投資」聞名,而 Wood 則是專注在投資「破壞式創新」的公司。從兩位經理人的持股來看,似乎也八竿子打不著。一邊是可口可樂(Coca-Cola, KO-US)、富國銀行(Wells Fargo, WFC-US)之類的傳產;另一邊則是持有特斯拉(Tesla, TSLA-US)、Square(SQ-US)這類的新經濟股。

不過,很有趣的是, Wood 曾經說到自己是"Deep Value Manager"。本質上也是價值投資,只是看重的面向不同。所以,到底什麼是價值投資?

價值是一種投資哲學而非指標計算

「價值股」的定義經常被誤解,它不該是單純的計算,而是一種投資哲學。巴菲特曾說過,價值投資其中的「價值」兩個字原本就是多餘的,因為沒價值的股票根本不需要投資。換句話說,具有意義的投資都可視為價值投資。

價值投資的選股基本原則就是:

- 找到好的公司

- 用便宜合理的價格買進

如果單從投資標的的角度切入(例如特斯拉、Zoom),我們會認為 ARK 基本上是做成長股投資。但從上述的原則來看,就不難理解為什麼 Wood 會說自己也是價值投資者。 ARK 的投資策略特別的地方,在於他們不會僅僅透過公司的各項財務指標去評價一間公司,更看重的是這項技術、產業在未來能有多大的發展潛能。只要這樣的成長能夠持續,就算現在的價格看似高,也有可能相對未來而言是一項「便宜且合理」的投資選擇。

另外, Wood 也提到她不認為價值投資已經過時了,但同時也表示不該只用股價淨值比、殖利率這樣的角度去進行投資,否則會出現許多盲點。

你的操作邏輯是?你更相信什麼?

那麼回到一開始的問題,是否傳統的價值投資,或者說老巴的那一套已經過時了?我認為比起簡單的二分價值、成長兩種股票以及投資策略,更重要的是投資人背後的操作邏輯是什麼?以及你更相信什麼?

例如巴菲特這樣的價值投資人,也重壓蘋果(Apple, AAPL-US)這檔股票(雖然他將蘋果視為商品而非科技股)。巴菲特一直以來堅守著自己的能力圈,不做不懂的投資,但他持有的某些股票也稱不上是傳統的價值股。而 Wood 的投資策略也不能僅僅透過成長/價值來區分,她更在乎的是「破壞式創新」,有哪些領域的技術革新能夠改變人類生活,同時創造了長期的投資機會。顯然地,巴菲特和 Wood 都是優秀的投資人,他們也都同樣能在市場上獲得豐厚的報酬。

不管是價值投資還是成長投資都各有擁護者,但共同點都在於我們買的是股票的「未來」。比方說我們看到現在的成長股表現很好,那麼價值股就毫無投資價值了嗎?可以思考兩個問題:

- 這些過去擁有優良表現和未來前景的股票,股價必然很高,因為預期的展望可能已經完全 price in 在目前的股價上。在這種情況下,就算投資人對未來發展判斷完全正確,也未必因此受益。

- 投資人對未來的判斷也有可能看錯。如公司無法繼續維持高速公路成長,或是在快速的擴張之後,擴大的規模會使其難以維持原本的經營效率,進而使得成長曲線趨緩甚至下降。

從歷史上來看,專注在投資成長股的投資策略並不能長期打贏大盤。例如在 2000 年網路泡沫過後,價值股的績效就勝過成長股一段時間,這句話的意思並不等於現在的情況和當時相同,但或許未來又有機會看到價值股獲得市場的青睞?

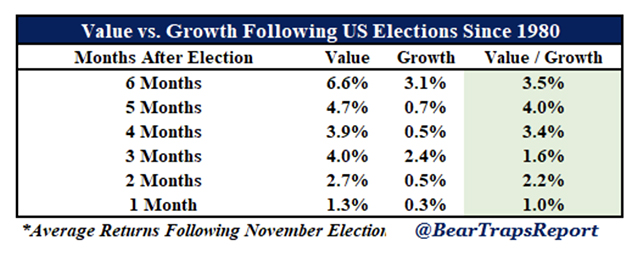

▲自 1980 年以來的每次總統大選之後,價值股在隨後的六個月內都跑贏了成長股。

延伸閱讀:方舟投資( ARK Invest) 女巴菲特Cathie Wood 的超強年化報酬率ETF

後市展望

講完這些成長股和價值股的概念,事實上在疫情過後,用傳統的二分法似乎不太適用。現在的情況更像是疫情受益股 vs. 疫情受害股。以傳統的板塊分類來看,其實許多股票都有兼具「成長股」以及「價值股」的性質。其中,科技股較為明顯站在成長股這一塊,而傳產、金融則是處於價值股的範疇。

至於何者更適合投資?事實上近期 Howard Marks 的 memo 或許有給出一些方向。今年市場上出現了兩種股票,分別是:

- 價格很貴、估值很高,大家都知道他很好的股票

- 看起來很便宜,但是商業模式受到考驗的股票

姑且就先把它們分為「成長股」和「價值股」吧。前者大多是我們熟悉的科技股,可以發現這些公司無論是 SaaS、電商等新經濟股都表現得很好,市場也給予很高的估值,期待未來的成長性。但問題是疫苗出來之後,這些公司基本面或許沒有變差,但是能不能再繼續給他們這麼高的評價? Howard Marks 認為投資這些股票,可能未來預期報酬率會不如以往;而後者則是航空、旅遊、能源等類股。從本益比、股價淨值比等角度來看,都是一些便宜的股票,若長期投資也許能得到一筆可觀的報酬。然而這也可能會陷入過去高股價的「定錨效應」,認為價格總有一天會回來。

以市場上的投資人來說,兩派的觀點都有,有的人認為科技股已經是強弩之末,也有人認為價值股其實存在著「價值陷阱」,也就是說這些公司的商業模式、競爭力已經回不到以前的水平,或是得耗費更長的時間成本。Howard Marks 的觀點是現在他會較傾向去投資價值股,然而他也沒有給出一個很肯定的答案。

正因為市場的不確定性高(不然就直接 All in了XD),我們無法預測傳統價值投資是否能夠均值回歸。但不可否認的,過去價值投資所主導的地位,在近幾年來正岌岌可危。現在投資者必須面對無限 QE、零利率、無形資產帶來的科技進步等等的變革,將這些因素納入投資決策中,才能夠把握住未來的投資機會。

https://www.stockfeel.com.tw/成長股-價值股-價值投資/