古老投资法之 Asset Plays

当现今很多人都对成长投资 (Value Growth investing) 趋之若鹜之际,毕竟成长股若能 maintain high growth and with appropriate ROE..市场给出的溢价分分钟是数以十倍计的,就是大家俗称的multibagger,老派投资法asset play 已经渐渐的被遗忘,但以小悟空个人的经验,此战法虽然老套但不过时,并且实用有效…乘这几天的假期,小悟空为大家refresh 下这老派打法并把个人在此策略上的实战的观点一一述说.

引领笔者年少的时候进入股坛的第一个打法就是asset plays.与很多身边的朋友一样,此策略也是受巴老的老师Benjamin Graham 的方法所启发.顾名思义,asset play 就是围绕在公司资产里的所衍生的策略,而我们要做的是在股价与公司净资产有一定的buffer 才出手买入即可.在小悟空这里,我自己会把asset plays 策略再细分4 种的战术部署.

(1)净资产打法 (简称 NTA)

这个是众说周知的Price to book 交易法,就是股价对比公司净资产(owner’s Equity or total asset-total liabilities) 出现折价的时候入场,原则上就是P/B ratio 低于1 就是属于低估,但在马股里,P/B 低于一的比比皆是,包括耳熟能详的MBMR (Volvo,perodua 的有效得益者),Teoseng (养殖业的佼佼者),Tomei (珠宝霸主之一),WCEHB (有可能的mini Plus Highway),而P/B ratio低于1 的在产业股板块里更是常态..那么问题来了,小悟空说 P/B 低于一就是低估,这是不是意味着我们都需要买入这些公司呢,答案是否定的,因为经过常年实战,虽然P/B 有他一定的参考价值,但小悟空基本上现在没个了,因为研究发现很多P/B 低于一的公司之所以股价股价低迷,无外乎业绩平平无奇,或者股东回酬率 (ROE) 低于行业水平

(2)隐藏型资产

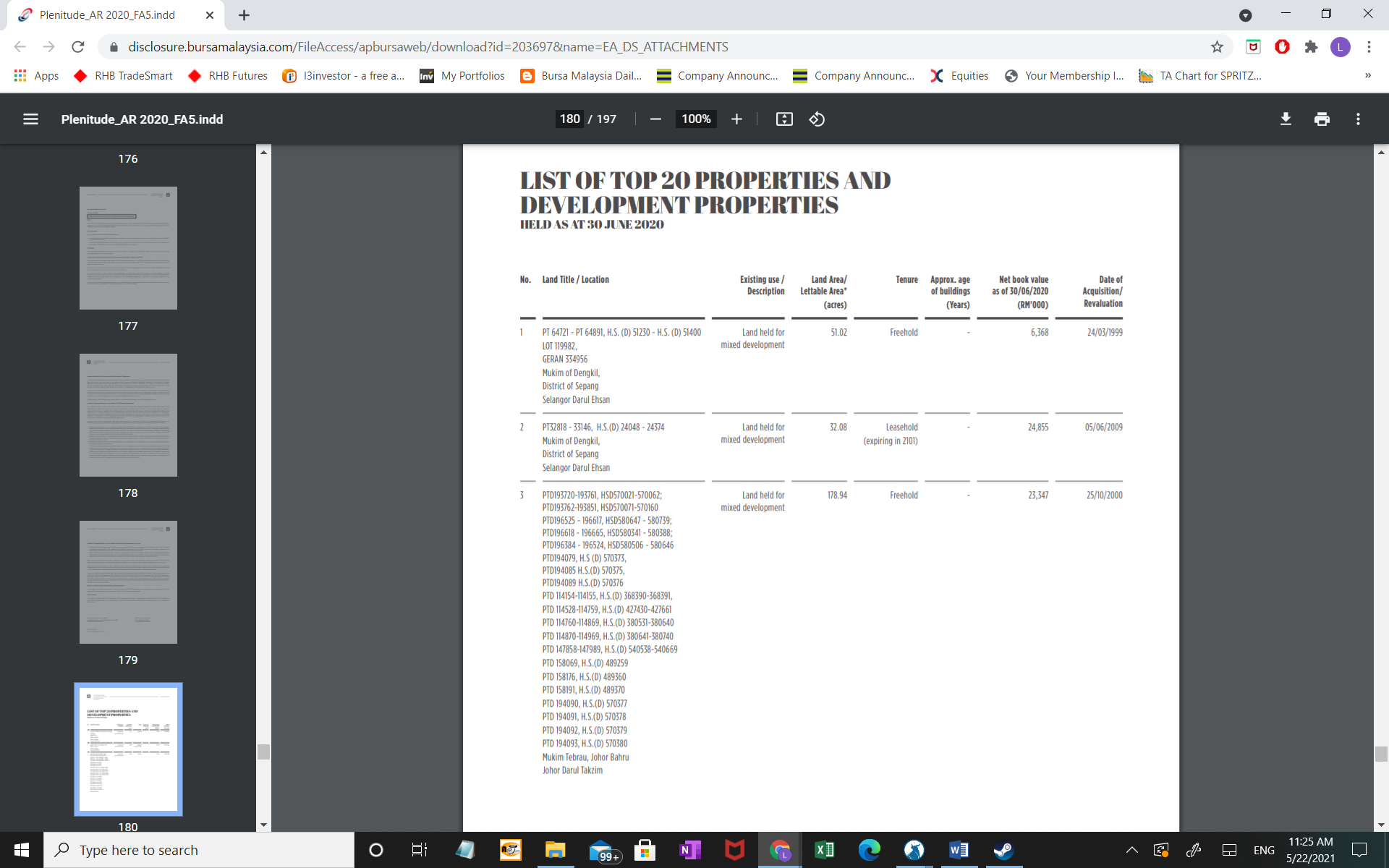

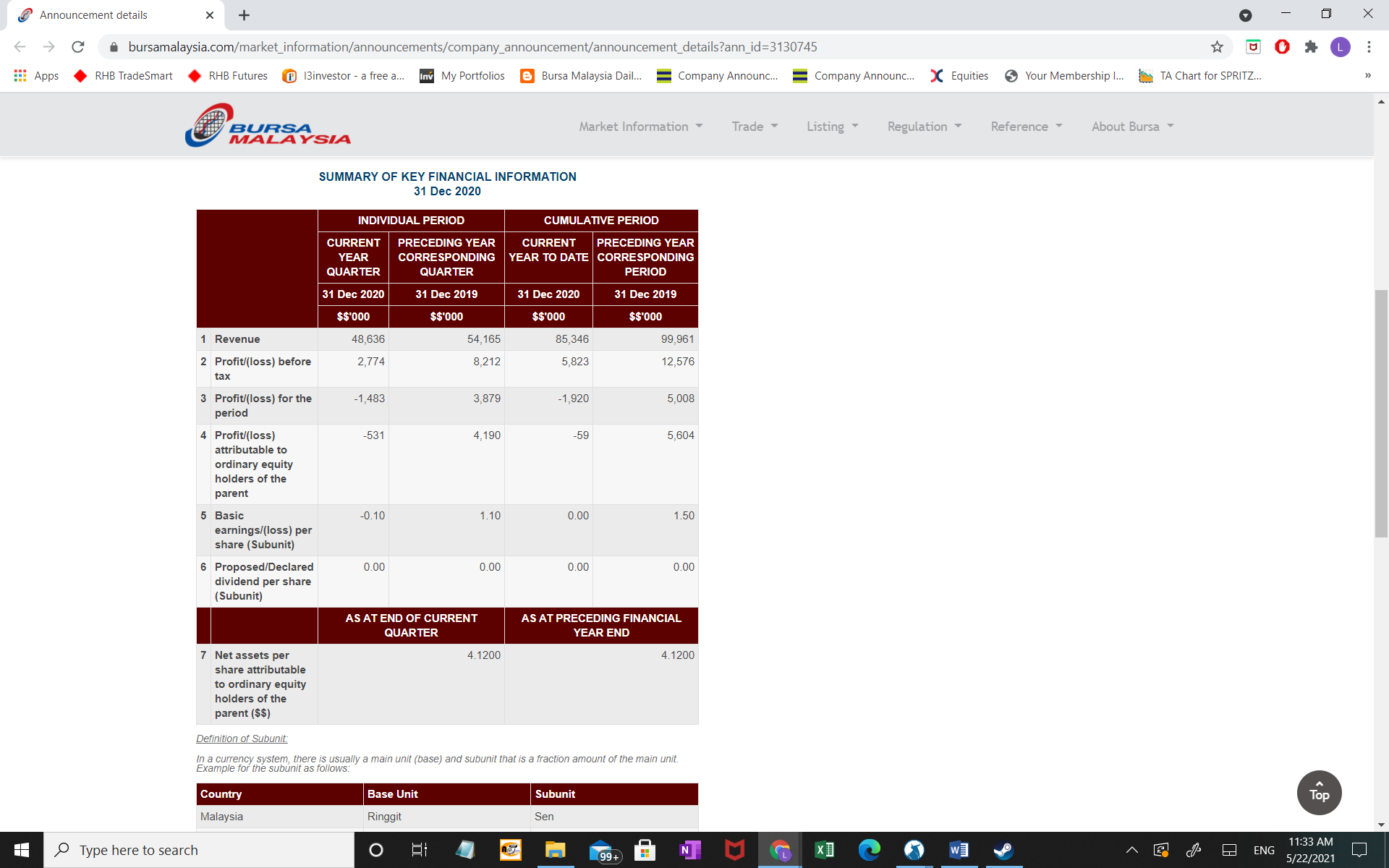

这个打法很多的时候都会涉及资产价格重估(no matter is psychical or non psychical assets).这里的pyshical 就是指公司的有形资产 ie Property Plant and Equipment 而无形的就包括 IP 等. 很多时候这类型的asset plays 会出现于产业股板块 以及种植板块,主要他们的assets 入账 (in book) 价值都是多年前的,比如说Plenitude 再dengkil 有一块 51.02 acres 的地,在1999年进账的价值为RM 6.368m,但多年未经过资产重估,所以我们可以说Plenitude 在最近的quarterly report 里的RM 4.12 每股净资产是更一层被低估的

(图 1,Plenitude 1999 land,picture taken from annual report of plenitude)

(图二,plenitude 的每股净资产as of Mar 2021)Picture taken from Bursa website

除了以上之外,hidden value 在小悟空这里也还有另外一个层面的consideration,很多时候,在小悟空的实战中,尤其是在那些的非上市公司中, 由于很多时候厂房以及机器设备已经被完全depreciate,就是说在这些资产在公司账目里已经zero value,但这些不代表asset 不值钱了,毕竟它还是会有其二手价值的... 另外一点tax credit 也可以consider另外一种形式的hidden value.

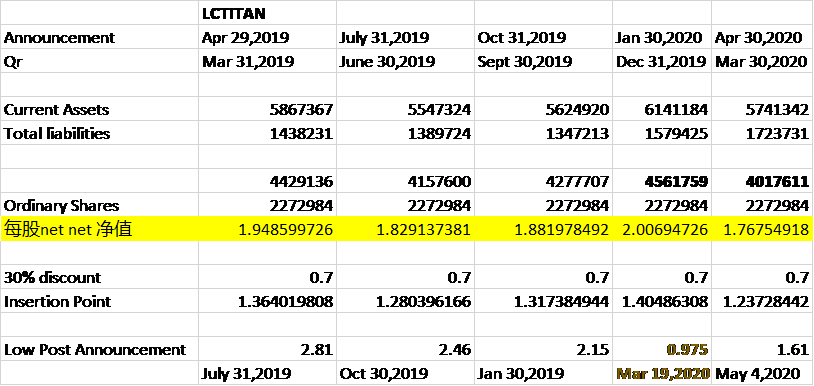

[3]NET NET

Net net 战法是小悟空最喜欢也是最常用的asset plays 策略,因为它是asset plays 家族里代表着安全系数最高的.Net Net 是以流动资产(current asset)减去总债务Total Liabilities.想想看如果还能以低于net net value 买入一个公司的股票,是不是基本上意味着这家公司的厂房,Property or landbank 我们是免费获得的…慢着,很多朋友一定会问,在这个资讯泛滥的时代,还会有这种机会? 答案是有的…废话少说,我们直接来看实战…

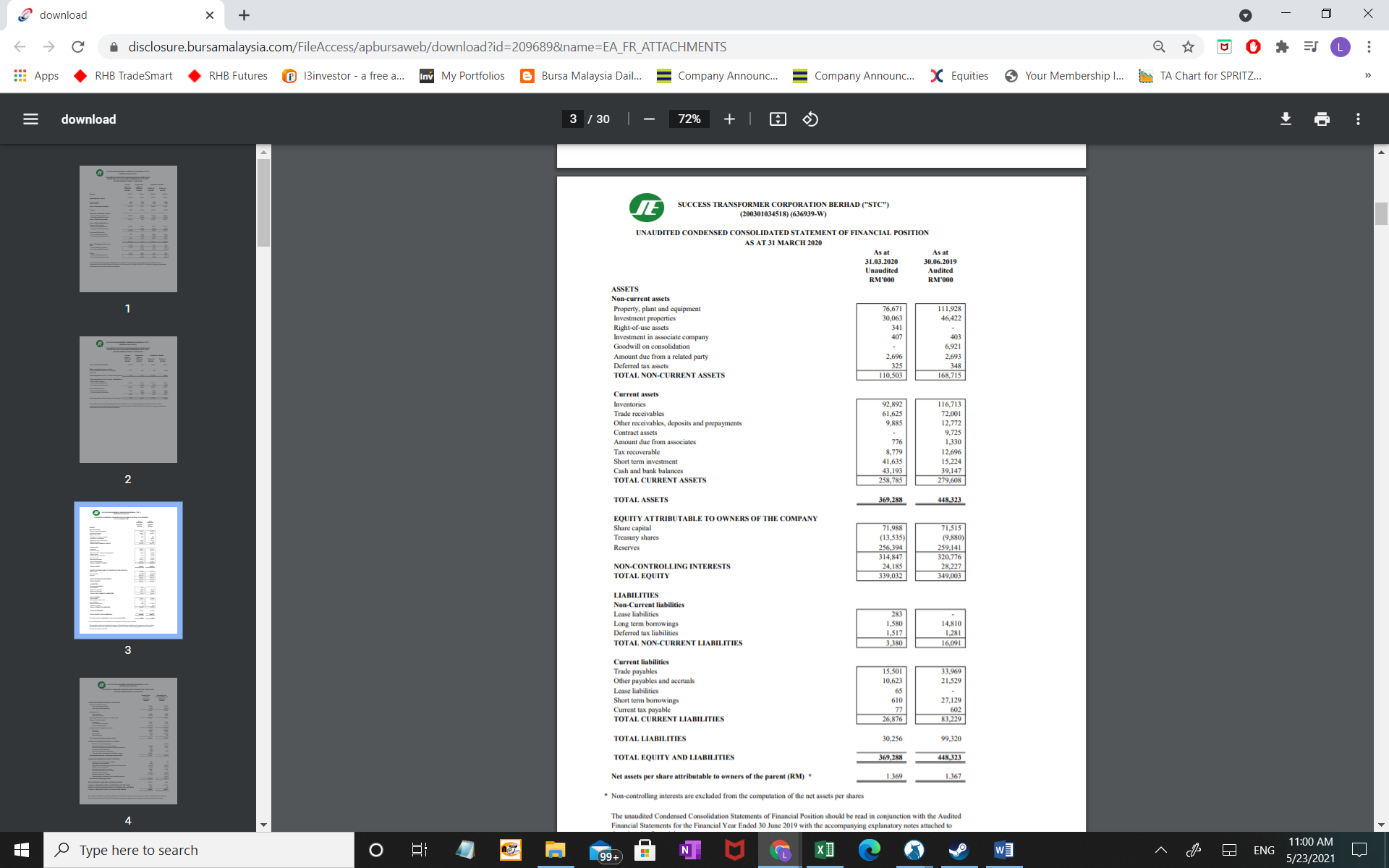

SUCCESS and LCTITAN

这两间其实在Mar 2020 MCO 之前就有笔者的朋友叫小悟空留意了,那时候success是还在90+ and Lctitan 在RM 2.50-RM 2.70 徘徊,老实说,除了Success 有时不时注意到下(因为SUCCESS 有一系列的corporate exercises before Mar 2020),LCTITAN 我基本没研究,因为对LCTITAN 的印象还停留在他IPO 的时候的割韭菜阶段,但迟迟没机会动手因为两个的业绩真的是跌跌撞撞,毫无成长性可言…

小悟空一直对身边的朋友说we should have our own basis 去支撑我们买入的理由,在success and Lctitan 里完全没机会入手,因为如果是以value growth 的basis 进场,两只在当时都没能符合criteria,如果以企业活动的角度,Lctitan 上市后就没啥搞头,而Success 则刚刚spun off 它的子公司,手里满手现金,哪里可能会有M&A 与 fund raising 等等的corporate exercises 呢..

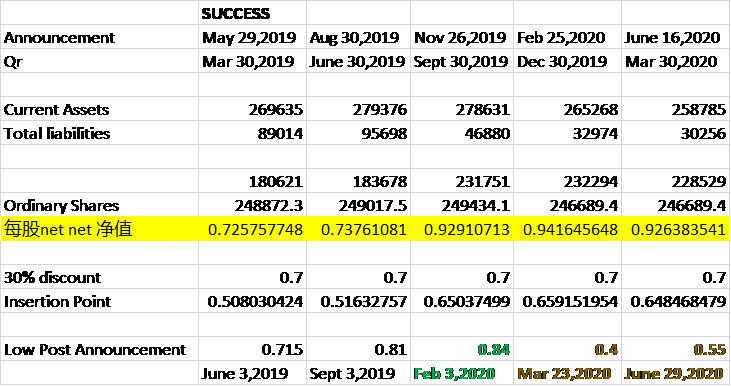

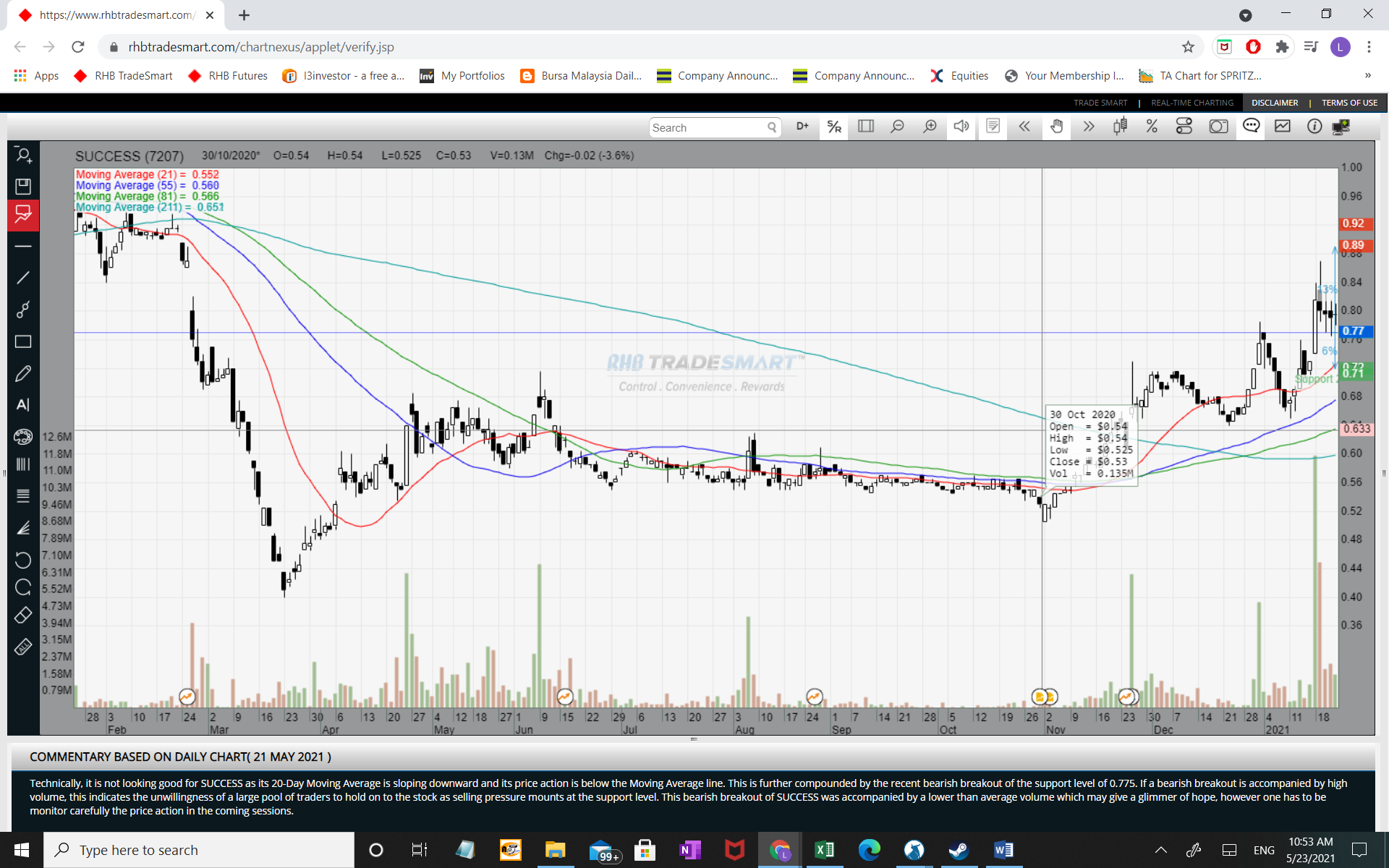

Success 在暴跌前都一直trade above net net 净值直到去年Nov 26 2019 宣布Sept 2019 的result 过后才第一次trade below Net net 净值,最低见RM 0.84 (feb 3,2021),而如我们第一段所说,我们必须是以一个低于benchmark/criteria 的一个buffer 方能买入,而小悟空个人认为这个buffer 必须至少是双位数的,而去年的恐慌无疑为我们打开了大门as 我们能在Feb 25 的result 过后有大约半年的时间给我们能在below Net net value 部署,所以不要告诉小悟空说买不够票或没机会买哦.

Insertion point 的意思就是在此价位左右或以下启动部署,当然了,上面的是以30% discount to net net value 为进入点。 问题又来了,很多朋友会问,是不是我们必须以30% 做为标准?答案是否定的,主要是看个人的 风险喜好与risk management policy,并没有一个正确的答案.最重要是读着这篇文章的朋友们可以掌握这个策略的理念再配合分批入场…

从启动部署到今天的差不多一年, 如果是持有到今天的returns 也是挺满意的,if counted from Apr 29,2021 high of RM 0.99…returns can be as high as 80%...(注:小悟空本身是没持有到现在因为小悟空中途换仓去了MAG WB and Smetric wa ,因为小悟空比较激进,但身边也要不少的朋友至今仍在持有,他们的均价在大约55-57 range),如果没记错的的话,小悟空的均价是在55-56 然后average exit 是68+,没办法,吃不完success鱼身因为那时候的MAG WB and smetric wa gearing 实在是太吸引了….最可悲的是,小悟空有一批success 也是在均价左右减仓的,都是我自己的错,hahaha,因为我减仓不久后就拉动了…

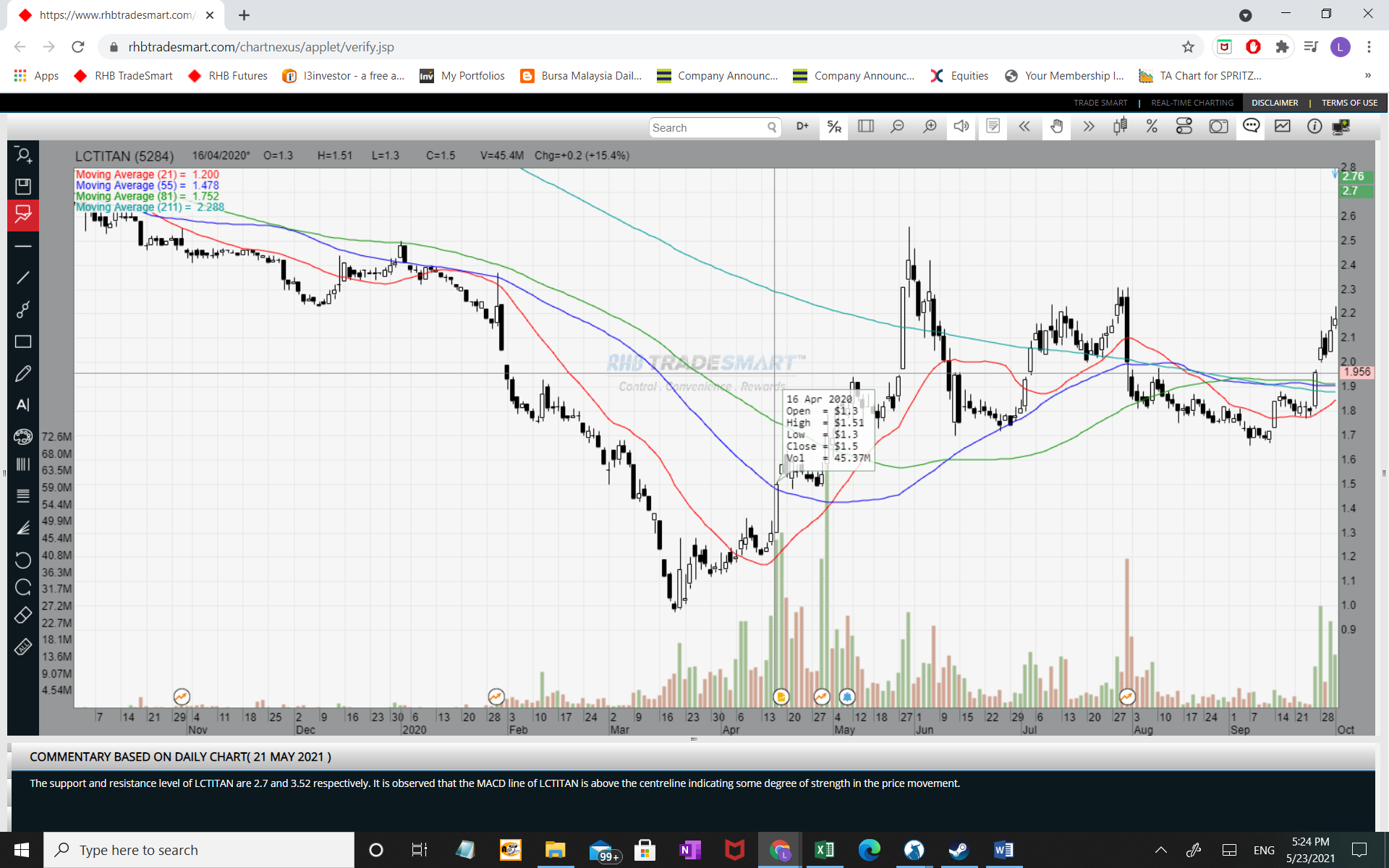

再来我们看看LCTITAN,自从上市后就没什么关注这只股,而去年的暴跌终于迎来了机会.老实说,去年他跌至RM 0.975 之时真的没看到 ,因为当时真的太多好料可以sapu 料 (虽然在朋友在crash 前叫我看看后我有放进watchlist)直到他创新低的两个星期后才realized 到他有跌below net net value,所以插肩而过,虽然过不久后小悟空以另外一个basis 入住Lctitan,但那已是后话…

后记

虽然asset plays 的打法很简单而且实用,但有几个层面我们大家必须take into consideration 的.第一个就是虽然说买入net net 的玩法比较安全,但我们也必须检视公司的未来体质,毕竟如果公司本身营运出了问题,net net 也会把我们给坑了,朋友不见之前一堆的红筹股如HBGLOBAL,KSTAR,CNOHUA 等都是cash rich 并且股价trade way way below net net value 吗?到最后也是…..而小悟空认为其中一个可以减少踩雷的方法就是看看公司的operating cash flow,如果buy with buffer below net net value 并得到健康的operating cash flow 去支撑,至少我们可以得到多一层的保护.虽然小悟空在asset plays 经过的战役不计其数ie Keladi,watta,TalamT 等,但小悟空也在这个战略吃亏过,还记得2008 的时候与朋友看上了一间M 字头的vinyl glove co,那时是以清盘的角度去进场,as 我们判断的是他的PPE+inventory 足以cover 全部的total liabilities (注;我们是以P/B 的合理性去策划这场战役),但后来也证明我们的判断是错误的,公司最后被delist….小悟空在反省与复盘中就realized 到原来忽略了operating cash flow 这一环,所以这点大家可以必须注意

有些朋友追求极致 ie 要求operating cash flow 是revenue 的多少% 等,但小悟空的个人操作上其实不要求那么的精准..记得巴佬说的话吗?我们追求的是大概的正确也不要精准的错误.

另外一个层面就是dilution,就是说我们买入后,会有新股的issuance,no matter via PP,right issue,esos or conversion/exercise of derivative,这方面也必须稍加注意,因为如果是大票dilution 的话,对我们的net net value 就必须从新计算..

我们可以看到success 不断有新的share 不断 issued via esos,还好影响不大

https://klse.i3investor.com/blogs/ASSET/2021-05-29-story-h1565952245.jsp