要说起最近股价比较强的产托呢,里面肯定就有Hektar Real Estate Investment Trust(HEKTAR、5121)了;na1虽然该产托的股价目前回落到 RM 0.690,不过在巅峰时期的时候,该产托却是曾经突破 RM 0.800 的价位的。

同时呢,HEKTAR 也在昨天交出了很不错的业绩,接下来我们就一起开箱 HEKTAR 在该季中的季报,看看该公司是否还有潜能好了。

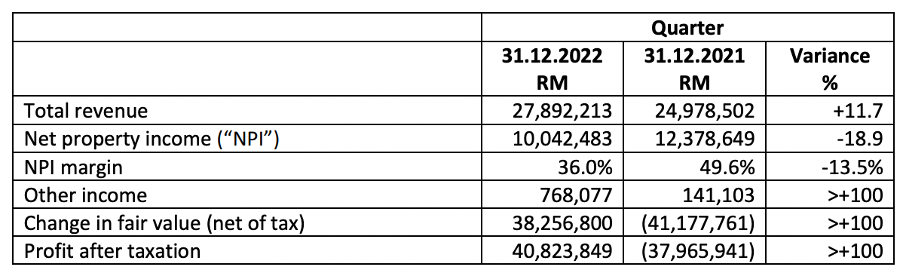

资料来源:Bursa Malaysia、公司

从上图来看,HEKTAR 的营业额对比去年同期增加了 11.7%,而这主要是因为零售领域和经济的恢复(对比去年 Q4 来说已经反弹许多)所致;另外,该产托当前的产业出租率为 82.0% 左右*,而旗下租户的销售也已经回到非常接近疫情前(2019 年)的水平了。

*以直至 15.02.2023 的数据来看,HEKTAR 的产业平均出租率已经恢复到 83.5%。

当我们看净产业收入(“NPI”)的话呢,该数据则是对比去年同期下滑了 18.9% 左右;这主要是因为在该季中维护维修和保养(“Upkeep”)等开销上涨,导致公司的盈利被影响。

但我们看税后净利(“PAT”)的话,公司在该季中则是有一个一次性的 RM 38.3 Million 的产业价值重估盈利,而该盈利的性质是 “帐面” 上而已,并不会影响现金流;在该一次性盈利之后,公司的 PAT 也较去年同期因产业价值重估亏损的 RM 38.0 Million 税后亏损(“LAT”)大幅度反弹至 RM 40.8 Million。

不过以版主对于产托的了解,读者们还是以 NPI 为参考会比较好。

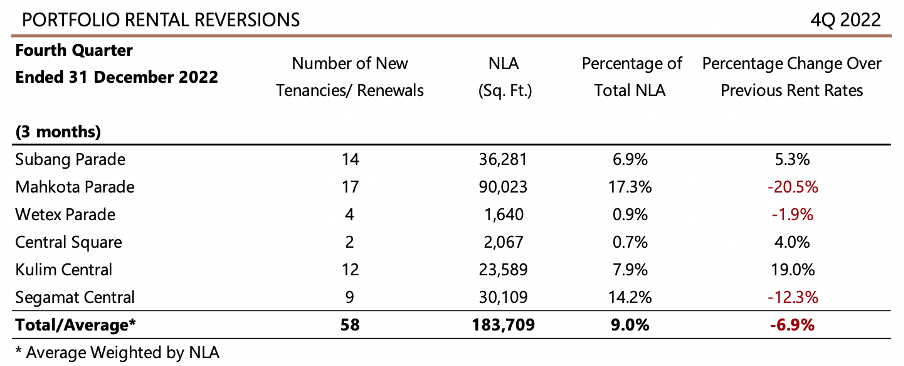

资料来源:公司官网

有一点版主需要特别提到的就是 HEKTAR 的租金调整率(“RRR”)了;在 2022 财政年全年中,HEKTAR 的 RRR 为负 11.0%,而在该季度中公司的 RRR 也已经下调到负 6.9%,也就是说该产托为了吸引租户所给予的 “折扣” 已经减少了,预示着公司本身的产业需求状况有所改善。

资料来源:Bursa Malaysia、公司

在 2022 财政年 12M 中(如果读者们看季报的话,那边显示到 9 月份结束,应该是季报里面写错了),HEKTAR 共创造了 RM 35.4 Million 的净经营现金收入,较去年同期的 RM 50.0 Million 有下滑,而这主要是因为公司的应付账款(“Trade Payables”)上涨所致。

而以目前来说,HEKTAR 的手头上还有 RM 23.2 Million 的现金;公司其实早在 1 月份就已经提前公布了 Q4 的股息(RM 0.0530 一股),并且公司已经开始推出股息再投资(“IDRP”),上一批的 IDRP 价格则是在 RM 0.650。

而最后从估值来看,HEKTAR 的估值仍然比其 NTA 的 RM 1.2689(经产业再估值后)更低,其股息率也有 11.59% 左右,对比其他的马来西亚产托(“MREITs”)来得更高,不排除目前的 HEKTAR 有低估的嫌疑。

但是呢,公司的负 RRR 仍是读者们需要密切留意的课题,如果负 RRR 延续的话,那么 HEKTAR 的成长就需要从外部收购新的产业去支撑,这一点也是至关重要的。

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。

https://klse.i3investor.com/web/blog/detail/vitaeventure/2023-02-24-story-h-297368609