Singapore Investment

-

-

-

-

-

[Post 1434] Life of a lighthouse keeper5 hours ago

-

-

-

-

-

-

-

Dividends May 20261 day ago

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

The U-Shaped Trading Day4 days ago

-

-

China Day 7 - 白沙古镇, 束河古镇 (丽江)4 days ago

-

Quick Update5 days ago

-

-

-

-

-

MLT share price fighting fire1 week ago

-

-

May 2026 Updates1 week ago

-

-

-

-

-

Month of May 20261 week ago

-

-

-

Portfolio (May 30, 2026)1 week ago

-

Portfolio (May 30, 2026)1 week ago

-

-

-

-

May 2025: New Addition UIBREIT2 weeks ago

-

-

-

组屋达到MOP后,你能做什么?3 weeks ago

-

1M net worth at 283 weeks ago

-

-

Happy Mother’s day4 weeks ago

-

Is buying condo your goal?4 weeks ago

-

-

Pamper yourself after retirement4 weeks ago

-

Short games vs long games5 weeks ago

-

When the Market Humbles You.1 month ago

-

-

Quiet times1 month ago

-

-

-

Special Dividend Anyone?1 month ago

-

-

A Case for Mindful Consumption1 month ago

-

-

Some thoughts on my portfolio2 months ago

-

-

March 20262 months ago

-

-

Farewell careyourpresent.com3 months ago

-

-

A new year, a new workplace, a new start3 months ago

-

-

-

-

Weekly Flow show report, Feb 15 20263 months ago

-

-

The 2026 HDB “MOP Wave” & Upgrading Strategy4 months ago

-

Cory Diary : Family Expense Dec'254 months ago

-

-

Best Countries to Invest in 20265 months ago

-

-

FG Year in Review 20255 months ago

-

Restarting on Substack...5 months ago

-

DBS Home Loan5 months ago

-

-

-

Loopholes Singapore is on YOUTUBE!6 months ago

-

What Shall We Do About VERS?6 months ago

-

-

-

-

-

-

-

Been a while!10 months ago

-

-

Is Suntec REIT A Good Buy Now In 2025?10 months ago

-

-

-

-

-

-

FAQ on Quantitative Investing Part 21 year ago

-

-

-

-

-

Top 10 Highlights of 20241 year ago

-

-

-

STI ETF1 year ago

-

-

-

Unibet Casino Bonus Codes 20241 year ago

-

-

-

-

Monthly IBKR Update – June 20241 year ago

-

-

-

-

-

-

-

-

-

-

-

-

-

-

Monthly Summary of November 20232 years ago

-

Migration of website2 years ago

-

-

-

-

-

Hello SP Group, I'm Back!2 years ago

-

-

-

A New Light3 years ago

-

-

-

-

2022 Thoughts, Hello 2023!3 years ago

-

Series of Defaults for Maple Finance3 years ago

-

Takeaways from “Sea Change”3 years ago

-

Greed is Coming Back3 years ago

-

-

-

-

-

-

-

-

What is Overemployment3 years ago

-

Terra Hill Condo (former Flynn Park)4 years ago

-

Alibaba VS Tencent: The Battle Royale4 years ago

-

-

-

-

-

-

-

-

-

-

-

-

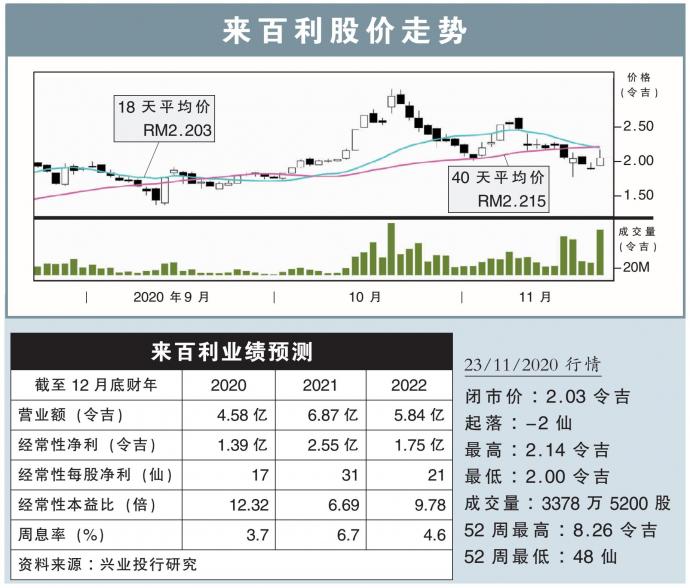

分析:兴业投行研究

目标价:3.00令吉

最新进展:

来百利(RUBEREX,7803 ,主板工业股)在2020财年第三季,净利飙升11.7倍,至3951万5000令吉。

当季营业额按年大起75.2%,录得1亿902万8000令吉。

首3季来看,该公司净赚7173万8000令吉,按年激增8.6倍;营业额报2亿6355万9000令吉,年涨56.6%。

该公司以1139万133令吉,收购霹雳的两片租赁地契土地,主要扩大制造和销售丁晴一次性手套的业务。

行家建议:

首9月核心净利7170万令吉,占我们全年预测的52%,算是符合预期,因为末季业绩料强劲,主要是平均售价走高和新厂房会开始贡献盈利。

该公司年产能为15亿只的厂房已经竣工,5条生产线中的首两条已经投运,因此该厂房料在11月开始贡献盈利;12月时估计会全面运作。

由于产量和平均售价提升,我们预计末季盈利会按季走高。

https://youtu.be/4mQ220glRNQ

丁腈手套业务方面,年产能将从目前的10亿,大增1.5倍至25亿只。 新厂房会在2021财年全面贡献盈利,激励该公司的前景向好。

另外,我们也看好来百利收购霹雳土地的举措,但暂时维持盈利预估,静待扩充计划的细节。

我们维持“买入”评级,及按照折扣现金流(DCF)估值法,维持3令吉目标价,意味着股价还有46%上涨空间,下财年周息率为7%。

https://www.enanyang.my/行家论股/【行家论股视频】来百利-股价上涨空间46