2020年12月7日星期一

11月30日开始再次发起像上一次的挑战,也就是季报马拉松,只要文章的LIKE超过1500个,那么天哥就会每天不休假的陆陆续续分享网友留言想了解的公司,或者天哥觉得有潜质的公司,直到其中一篇不达到LIKE的人数为止,那么这个马拉松就正式结束。而头5集的like也全部达标,平均有大概1700-1800左右,那么天哥唯有履行承诺,继续写第6集的CIMB咯,但是一个星期过去了,难度当然要提高了,所以这个星期开始要1600like以上,才算过关哦,这个星期到底过不过得到呢?CIMB这么红,应该没问题的,嘻嘻,天哥还是赶紧开始吧。。

在开始之前,我们先一起研究下关于CIMB这家公司本身的业务吧。。

CIMB Group Holdings Berhad

是一家在马来西亚与其他东南亚国家提供全方位服务的银行。 CIMB 所提供的产品与服务包括个人银行服务、 商业银行服务、

投资银行服务、 伊斯兰银行服务和资产管理服务。 CIMB Group Holdings Berhad

是一家在东南亚国家里以资产总值排名第五的银行。截至2020年6月, 这家企业拥有大约 35000 名员工以及超过15 mil 的客户群。

CIMB 的全名是 Commerce International Merchant Bankers Berhad,

在改名为CIMB之前的前身是Pertanian Baring Sanwa Multinational Bank (PBSM),

于1974年创办, 而这家公司被 Bank of Commerce 收购后就改名为 CIMB。 之后, CIMB Group Holdings

Berhad 于1987年以 Bank of Commerce 在马来西亚股市交易所上市了。 CIMB在2005年进入新加坡市场,

并且收购一家名为 GK Goh Securities 的公司, 接着在2008年收购BankThai并转名为 CIMB Thai。

在2009年, CIMB以个人银行服务进军新加坡。 自2005年开始, CIMB 就陆陆续续在东南亚国家包括马来西亚、 柬埔寨、 泰国、 缅甸、

菲律宾、 印尼、 老挝、 中国和新加坡等国家扩展业务; 还有其他的国家也包括悉尼、 墨尔本、 香港与中国、 越南、 台湾、 伦敦、 纽约、

印度和韩国等等, CIMB 在各个国家的渗透率是很高的一个集团。

说起CIMB这家公司,其实跟JIB GOR是有很大的渊源,他在1974年由当时的首相TUN ABDUL

RAZAK推出,也是我国前首相的父亲,当时候是叫做PBSM BANK,过后被BANK OF

COMMERCE收购后,才正式改名,他在2003年正式在马股上市,短短三年间共为投资者带来了超过300%的利润,算是大马银行业的翘楚。值得一提,JIB

GOR的兄弟Nazir

Razak在1999年代开始,成为集团的CEO,并在2014年退位后只是担任主席一职,直到政党轮替后,他才正式退位。所以算是一家跟JIB

GOR有很大渊源的公司。值得一提的是,CIMB这家公司曾经是全马市值TOP2的公司,并曾经剑指马银行一哥地位,但是好景不常,随着股价下跌和生意下滑,他当下已经变成市值第十名的公司,也是全马市值第四大的银行,比起辉煌时期,确实逊色不少。

我们也来看看公司的最新业绩。。

Quarterly rpt on consolidated results for the financial period ended 30 Sep 2020

| CIMB GROUP HOLDINGS BERHAD |

| Financial Year End | 31 Dec 2020 |

| Quarter | 3 Qtr |

| Quarterly report for the financial period ended | 30 Sep 2020 |

| The figures | have not been audited |

- Default Currency

- Other Currency

Currency: Malaysian Ringgit (MYR)

SUMMARY OF KEY FINANCIAL INFORMATION

|

|

INDIVIDUAL PERIOD

|

CUMULATIVE PERIOD

|

||||

|

CURRENT YEAR QUARTER

|

PRECEDING YEAR

CORRESPONDING QUARTER |

CURRENT YEAR TO DATE

|

PRECEDING YEAR

CORRESPONDING PERIOD |

||

|

30 Sep 2020

|

30 Sep 2019

|

30 Sep 2020

|

30 Sep 2019

|

||

|

$$'000

|

$$'000

|

$$'000

|

$$'000

|

||

| 1 | Revenue |

4,464,614

|

4,638,445

|

12,472,965

|

13,273,442

|

| 2 | Profit/(loss) before tax |

453,998

|

1,336,883

|

1,364,347

|

4,895,838

|

| 3 | Profit/(loss) for the period |

179,073

|

986,333

|

950,767

|

3,689,088

|

| 4 | Profit/(loss) attributable to ordinary equity holders of the parent |

194,444

|

1,010,348

|

979,448

|

3,711,015

|

| 5 | Basic earnings/(loss) per share (Subunit) |

1.96

|

10.36

|

9.87

|

38.42

|

| 6 | Proposed/Declared dividend per share (Subunit) |

0.00

|

0.00

|

0.00

|

14.00

|

|

AS AT END OF CURRENT QUARTER

|

AS AT PRECEDING FINANCIAL YEAR END

|

||||

| 7 | Net assets per share attributable to ordinary equity holders of the parent ($$) |

5.5499

|

5.6674

|

||

虽然降息我们都认为在净利息收入是会减少的,但是如果看公司的数据,我们不难发现,虽然他的利息收入是降低了没错,但是他的利息支出降低的幅度跟利息收入的部分是差不多的,所以降息对他来说并没有很大的影响,而且他的净利息收入累积三个季度的话,其实对比去年反而增加了不少,算是非常好的情况,但是在回教银行和非利息收入的减少下,公司的净利是稍微萎缩的,但是留意下他们的overheads

expenses,是大大的降低不少,所以其实他这一次的业绩算是非常好的,只不过在拨备方面,出了不少的数额,看到Moratorium对他影响不小,相信除此之外,他也有部分的借贷出现问题,所以拨备还分两部分,影响到公司的业绩非常差,比较去年直接是大砍的。

而他的资产负债表方面,他的现金是增加的,是好事,手中的现金很充足,而他的借贷是萎缩了很多,也是主要影响到他的部分,代表这个季度公司的生意还无法pickup回公司因为拨备而导致的影响,所以接下来他吃粥吃饭,也是要看他接下来的拨备如何。而负债的部分,顾客存款是变多了,对于银行来说,这个也是好事,虽然最后算起来,负债增加的速度是高于资产的,但是还是那句,我认为在非常时期,这些情况都是在可以接受的范围内,算是这样了的。。

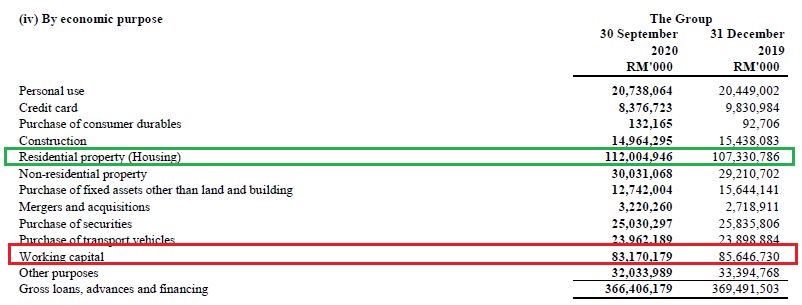

这个就是他的生意主要的领域,不难发现大部分银行都是房屋贷款是主力的,而且这九个月里面,其实这一块的数目是继续增加的,不过他的整体借贷还是很平均的,不是只注重一种,但是另一个比较大的working

capital的部分,可能因为行情的缘故,所以依然是萎缩的,整体来看,说好是说不上,但是也不至于烂的。。

他的生意就比较分散,虽然他的生意虽然大马依然是主力,但是不难发现印尼,泰国和新加坡都是他的主力,因为这三个区域占了整个组合大概三份之一,至于其他的基本上就是陪跑的了,而今年九个月,其实整个区域的表现也不太好,除了大马的表现还算是不错的,带领着整个企业前进,但是比较起其他银行,他的整体生意算是比较平均的,是比较不错的。

CIMB向来是比较平均的,每个segment带来的回报都是相对平均的,但是来到今年,因为拨备的缘故,几乎每个segment都出现影响,在他的commercial

banking

sector甚至直接出现了亏损,这个是要命的,毕竟去年都是赚着十多亿的利润,突然出现亏损,影响肯定是很大的,简单来说,今年确实影响到他很大就是了,主要还是拨备的问题,每个部门都是影响很大,consumer

banking勉强支撑着企业的利润,如果未来行情没有复苏,那么他会严重的,但是疫情总会过去的,就看投资者是否有足够的耐心而已。。

这个就是公司给出来的tips了,如果他说的都是真的话,那么代表接下来的季度,应该也会继续收到影响,而且预计行情疲弱,他们的贷款增长今年应该是没什么机会了,所以按照他们的说法,今年应该不会特别好,所以是需要注意的。但是如果是长期投资者,或许可以趁这段时间等到一些好的价钱也说不定。

股价:RM3.90

PE:21++

DY:?%

ROE:3.32%

在上个季度说过他随时来个大反弹后,他就真的来了大反弹,不过力度比我想象中还大,毕竟以这样的业绩来看,除非吹复苏风,不然的话反弹不会那么大力,而最近正好也吹着复苏风,所以他才弹得那么大力。说真的以上述的基本面数据来看,其实CIMB的吸引力貌似正一点一滴的消退着,股息这个季度没有派发,ROE也越来越低,而且估计接下来的业绩也不会有太大惊喜,所以单单基本面来看的话,其实真的没太大吸引力。

但是如果以公司的真正价值而言,可能就不是那么一回事,公司过去是从7-8块跌下来的,而公司的NTA也高达5.5左右,金融股的资产都是钱,代表公司即使股价反弹了不少,但是目前还是有一定的低估成份。但是这种以价值来投资的方式,需要有很大的耐心,因为如果公司的业绩不行,再低估也未必会反映在股价上,所以需要有非常高的耐性才行。

其实还是那句,公司股价跌了那么多,也算是掉出价值了,价值是一定有的,而主要跌那么多,是因为要price

in他这一年那么多拨备的业绩,所以如果接下来业绩不会太烂,那么股价就是往复苏之路了,但是如果要回到7-8块,以当下的业绩基本上是不太可能的,除非市场疯掉,又或者业绩渐渐的复苏回去,也开始踏入成长的阶段,那么就有一些机会,但是估计这个也不是3几个月的事情,最少嘛要个2-3年才能慢慢复苏,所以这个是长期的,不是短期的事情了。

但是说真的,如果问我目前他的情况来说,确实是有低估成份的,当下的股价已经不是最低点,但是距离最低点也不会太远,只要能够分配好资金,分几批去慢慢买,分批累积,长期下来,我相信会有一定的回报的,但是短期内,恐怕还会有一轮波动,不可掉以轻心呢。。

总的来说,以估值而言,公司是属于低估阶段的,但是要真正大复苏,可能就没那么快了,所以长期的话,应该他会有一定的价值的,但是短期来说,分分钟出现小回调也说不定,我自己就满手金融相关股了,就不差他一只了,所以我到目前为止,我都没有买入他的打算,但是并不是他不好,只是我自己的资金分配不适合而已,至于大家自己嘛,就自己想想是否适合咯。。

好啦,今天的时间也差不多啦,谢谢大家的收看,而这个季报马拉松的第7集是否有机会出炉,就是老规矩了,这篇文章的LIKE过了1600,那么第7集就继续咯,所以今天就这样咯,大家再会~。~

写这篇文章的时候我个人是不持有该公司股份,但是请别看到我的文章就胡乱以为我叫你买或卖,整篇文章并没有任何买卖建议,或推高股压低价的其他企图,单纯分享我的功课,本人“怒”不对你的盈亏负任何责任,谢谢。

你的一个小小的like或share,是让我们用心整理更多好文章的最佳鼓励和动力哦^。^

HAPPY INVESTING

BY ~ 第一天

https://windscopo.blogspot.com/2020/12/5cimb1023-2020-q3.html