2020 年 12 月 15 日

Erik Norland

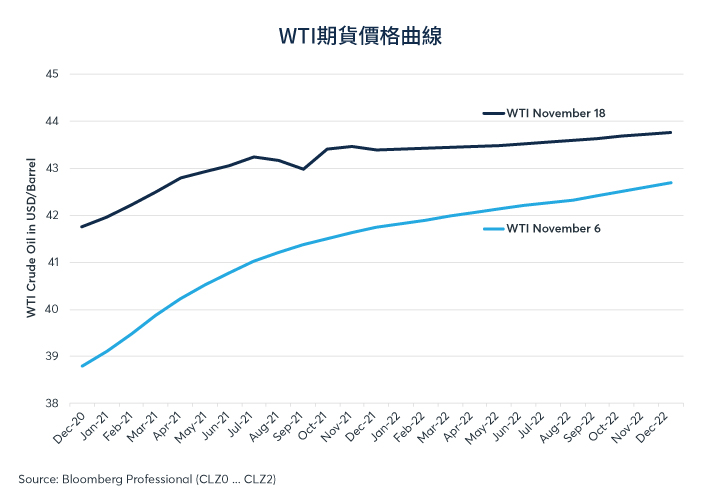

石油 市場對兩種可能非常有效的 新冠疫苗 消息有異常的反應。美國和歐洲疫情持續,而且不斷升級,預期近月期貨合約的價格反應相對溫和,與遠月合約的強勁反彈形成鮮明對比,但事實卻完全相反。近月交割的石油期貨價格漲幅遠超未來一、兩年交割的石油期貨價格(圖 1 )。

▲圖 1 :近月期貨合約對疫苗消息的反應比遠期期貨合約更積極

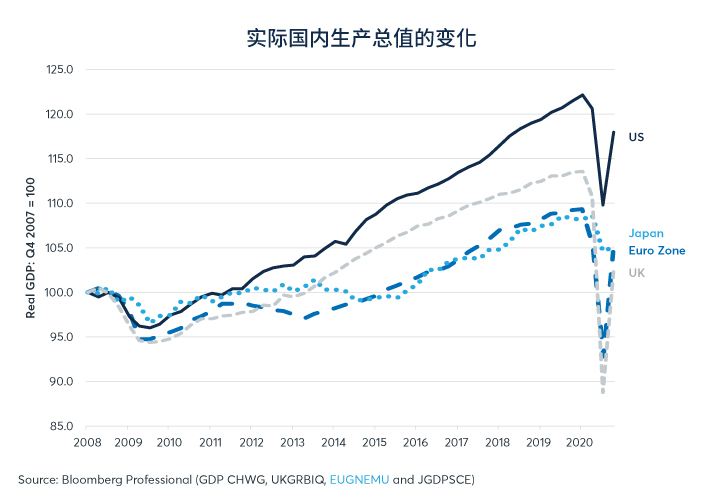

市場預計 新冠疫苗 會盡快有限度地投入使用,但數月內應該不會被廣泛接種。與此同時,美國和歐洲的感染率繼續上升。美國和歐洲經濟仍未恢復正常。第三季度末,英國經濟與上期相比下降 8% ,日本、歐元區和美國與上期相比下降 3~4% (圖 2 )。第四季度,歐洲大部分地區重新實施略為寬鬆的封鎖措施,美國某些州亦實施限制措施。這可能會影響第四季度的經濟成長。

▲圖 2 :第三季度疫情反彈令主要經濟體全面復甦遙遙無期

中國與其他新興經濟體復甦情況大相徑庭

中國的經濟成長已經有所好轉。第三季度國內生產總值(GDP)與上期相比成長恢復到 4.9% ,近幾個月工業活動與上期相比成長接近 8-9% 。此外,作為世界第二大經濟體,中國 2020 年第四季度成長相當強勁。

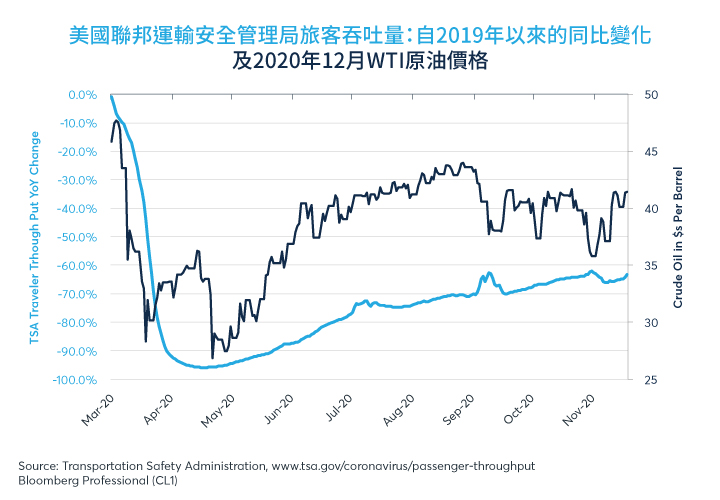

其他新興經濟體表現則並不理想。俄羅斯和印度經濟繼續受疫情拖累,新冠病例在拉美大部分地區仍然非常高。全球航空業佔原油消費量的 10% ,其現狀依然嚴峻:例如截至 11 月 17 日當週,航空客運量下降了 63.4% (圖 3 )。

▲圖 3 :在 11 月 17 日當週,航空客運量比去年同期下降 63% 。

原油供需情況變數仍多

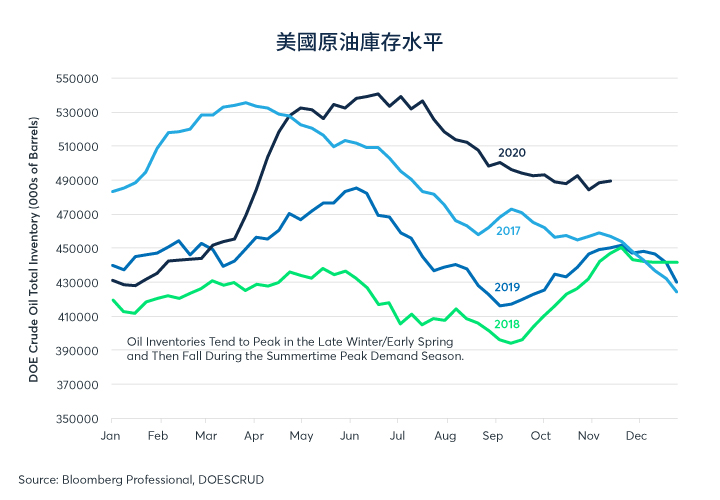

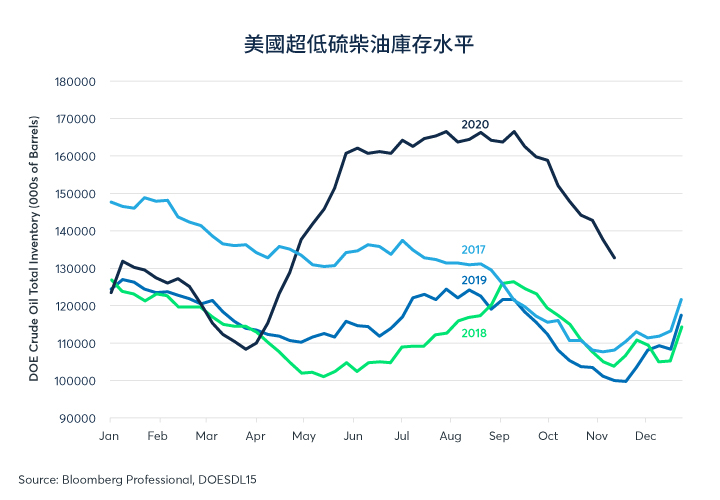

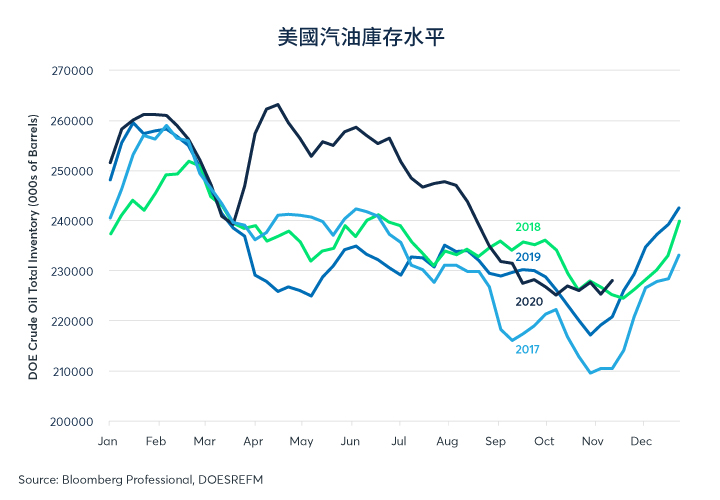

原油和精煉油庫存持續下降,除汽油外,其他庫存與往年相比仍處於高位(圖 4-6 )。就供應而言,OPEC+俄羅斯及美國等產油國仍謹慎地根據原油需求調整產量。全球經濟自春季停擺後重啟,夏季減產相對容易。然而,隨著北半球進入冬季,原油需求面臨更多變數。

▲圖 4 :原油庫存居高不下

▲圖 5 :超低硫柴油庫存快速下滑但仍處於高位

▲圖 6 :僅汽油庫存水平處於正常範圍

2014 ~ 16 年油價暴跌後,OPEC +俄羅斯維持生產配額約兩年,直至 2018 年底各產油國重新開始競爭市場佔有率。今年春季油價崩盤之後,加上全球經濟不穩定,預計產油國將繼續合作,在 2021 年甚至之後都控制產量。

新冠疫苗 廣泛採用後,大量旅遊需求可能推升 石油 需求

同時, 新冠疫苗 一旦於 2021 年被廣泛採用,或會釋放大量被壓抑的旅遊需求,可能加快石油需求的復甦。到了 2021 年年中,石油庫存可能降至正常水平。此外,一旦供應中斷,可能需要一段時間才能恢復。因此,有人可能會問:今年冬季油價面臨下行風險嗎?況且,旅遊的復甦速度或會快於石油生產, 2021 年晚些時候,油價是否存在大幅上升風險?答案可能在一定程度上取決於經濟刺激政策。倘若沒有美國、歐盟和其他政府的財政支持,被壓抑的旅行、其他商品和服務的消費需求是否足以推動經濟強勁復甦,尚不明朗。

結論

- 近月石油期貨合約對疫苗消息反應較遠月石油期貨合約更為強烈。

- 受疫情影响,石油需求的短期風險是否會加重油價的下行風險?

- 考慮到復產或存在延迟,疫情結束後,油價是否面臨大幅上升風險?

- 石油庫存水平仍處高位但正在回落,產油國仍保持謹慎。

https://www.stockfeel.com.tw/新冠疫苗-石油-供需/