股市總是漲漲跌跌,最近看到美股有一個比較大的跌幅,媒體很自然要去找代罪羔羊,看看是什麼原因讓股票跌了。不得不說,股票要漲要跌,其實沒什麼原因,但硬要找理由的話,就會出現一些似似而非的說法,把大家搞得頭暈眼花。舉例來說:這一次股市的下跌,就有人說是因為美國政府公債殖利率閃漲,嚇壞市場。因為公債殖利率上漲可能反映通膨擔憂,而導致聯準會提前升息。另一種說法是,因為公債殖利率上升,投資人對股票的興趣會下降,因此股市下跌。這樣聽起來,公債殖利率只要上漲就是對股市不好的,但事實真是如此嗎?顯然不是,那麼我們在面對網路林林總總各種資訊時,該如何自己做出客觀合理的判斷呢?今天我們來談談這個題目。

我想在我們開始之前,需要再簡短的名詞解釋一下,什麼是殖利率?其實簡單講,當你在報紙上或是電視上遇到這些名詞:包含,殖利率、市場利率、到期殖利率(YTM)、報酬率,腦袋自動翻譯成「報酬率」就好了。所以 10 年期公債殖利率,也就是十年期公債的報酬率,或是十年期公債的報酬率。

當今,股票與債券同向變動

一般的投資人大概會覺得股票跟債券是像翹翹板的關係,股票漲了債券就跌,兩者呈現反向的關係。也因此在資產配置上,股票與債券可以產生良好的配置效果。但其實從 1980 年後開始的幾十年一直到現在,情況剛好相反:股價與債券是同方向變動。股價上漲,公債也上漲,股價下跌,公債也下跌。只是他的漲幅比較小,跌幅也比較小。

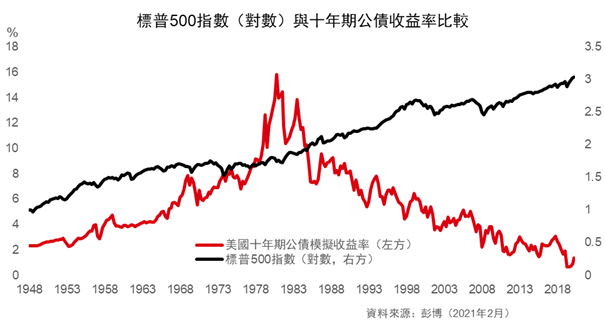

為了避免你待會腦袋打結,我們再來說明一下,你常聽說的一句話:「債券價格與利率成反向關係」,這裡講的利率是債券的報酬率、報酬率,而不是在講聯準會升息或降息的利率,或是銀行定存的利率。也因此我們剛剛說,股價上漲時公債也上漲,也就是公債殖利率下跌。我們在文稿中放了一張圖,是標普 500 指數,與美國十年期公債殖利率走勢。你會發現殖利率與股價在 1980 年代以後,走勢是相反的,也就表示過去很長時間,股價與公債價格是同方向的。當然短期上,還是會出現股價下跌,公債價格上漲的現象。譬如在 2020 年 3 月疫情期間,公債殖利率就大幅下跌,公債價格大幅上漲。但以近三十年的眼光來看,兩者是同方向的。

或許你可能會擔心,公債殖利率在之前已經這麼低了,會不會未來的十年二十年,公債與股價的關係,又回到 1980 年代之前,也就是翹翹板的關係,而不是像現在的亦步亦趨?這個可能性雖然有,但機率不高,原因是現在的公債其實不單純是政府債務的憑證,是財政部維持赤字預算的資金來源。同時也是聯準會控制市場貨幣供給的政策工具,有鑒於美國聯邦政府在幾年之內,依然會持續維持赤字預算政策,因此公債的殖利率壓在低檔的位置,對於債務償還有明顯的好處。

前面談的是一個長期的方向,短期上看,最近一段時間,公債殖利率開始從疫情期間的低點反彈,到 2021 年 2 月時,已經接近疫情前的水準。代表這段時間公債價格一直是下跌的。而股價早就已經創下歷史高點,此時公債價格下跌,其實只是表示因為疫情擔憂景氣衰退的疑慮正在消失,因此不再需要購買公債避險。話句話說,公債價格的下跌,反映了景氣復甦的訊號。

聯準會調降基準利率使然

那到底為什麼,有些研究分析卻指出公債殖利率上升,因此會導致股票吸引力下降,進而引發股市下跌呢?你可能知道,疫情暴發之後,聯準會多次調降了聯邦基準利率。這個利率也是各類利率的基準,當它下調的時候,其他種類的利率也會跟著調降,比如銀行的貸款利率、存款利率、信用卡利率等等。目前,這個基準利率一直保持在 0 – 0.25% 之間。

低利率作為一種經濟刺激手段,帶來的效果是人們更願意投資了,因為資金成本更低了。但是與此同時,人們對於投資的預期也發生了改變。低利率讓人們對於報酬率的預期下降了。舉例來說, 1978 年的時候假設你想投資高收益債券。當時的時空環境,要怎樣的收益才能叫「高收益」呢?當時,美國聯邦基準利率大約是 9% ,這個報酬率也被稱為「無風險利率」,也就是說你投資一筆錢,基本上一定賺 9% 。這就形成了所有人對於投資報酬的基本預期,沒有人會想投報酬率低於 9% 的資產。在這種情況下,當時一個債券要想成為所謂的「高收益」債券,報酬率必須達到 12% 以上。只有這樣才有可能吸引人們的投資興趣。

但今天情況則剛好相反,美國聯邦基準利率已經接近 0 了。這麼一來,一個多少報酬率的債券可以被稱作「高收益債券」呢?你不在需要 12% ,你只需有一個 5% ~ 6% 報酬率的債券,就能讓投資者感覺是高收益。

換句話說,在低利率的時代,人們對於收益的基本預期已經大幅度降低,一個投資資產並不需要多高的報酬率,就能讓資金蜂擁而入。反應在股市上,帶來的結果是什麼呢?就是股市上的資產即便看起來並不便宜,也會有很多人願意買,而這會直接拉高這些資產的估值。這是低利率給人們的投資心態帶來的第一個改變:降低了對投資報酬的預期。

第二個改變是,低利率改變了人們對於風險的忍耐度。我們都知道一個基本的投資原則:低風險,低報酬;高風險,高報酬。(這裡的報酬指的是預期報酬,或是期望報酬)由於現在市場整體的預期報酬都下降了,想追求高於無風險報酬的投資人們,不得不鋌而走險,去投那些風險更高的投資產品。例如,過去我投資高收益債券,就能獲得 5% 的回報,但是現在,高收益債券預期報酬只有 3% — 3.5% ,只有投資股市才有可能獲得 5% 的報酬。如果我堅持要 5% 的報酬率,那我不就得改變我的投資策略,去投風險更高的股市。在現在這種情況下,投資者保持避險心態越來越難,冒險則變得越來越有誘惑力。

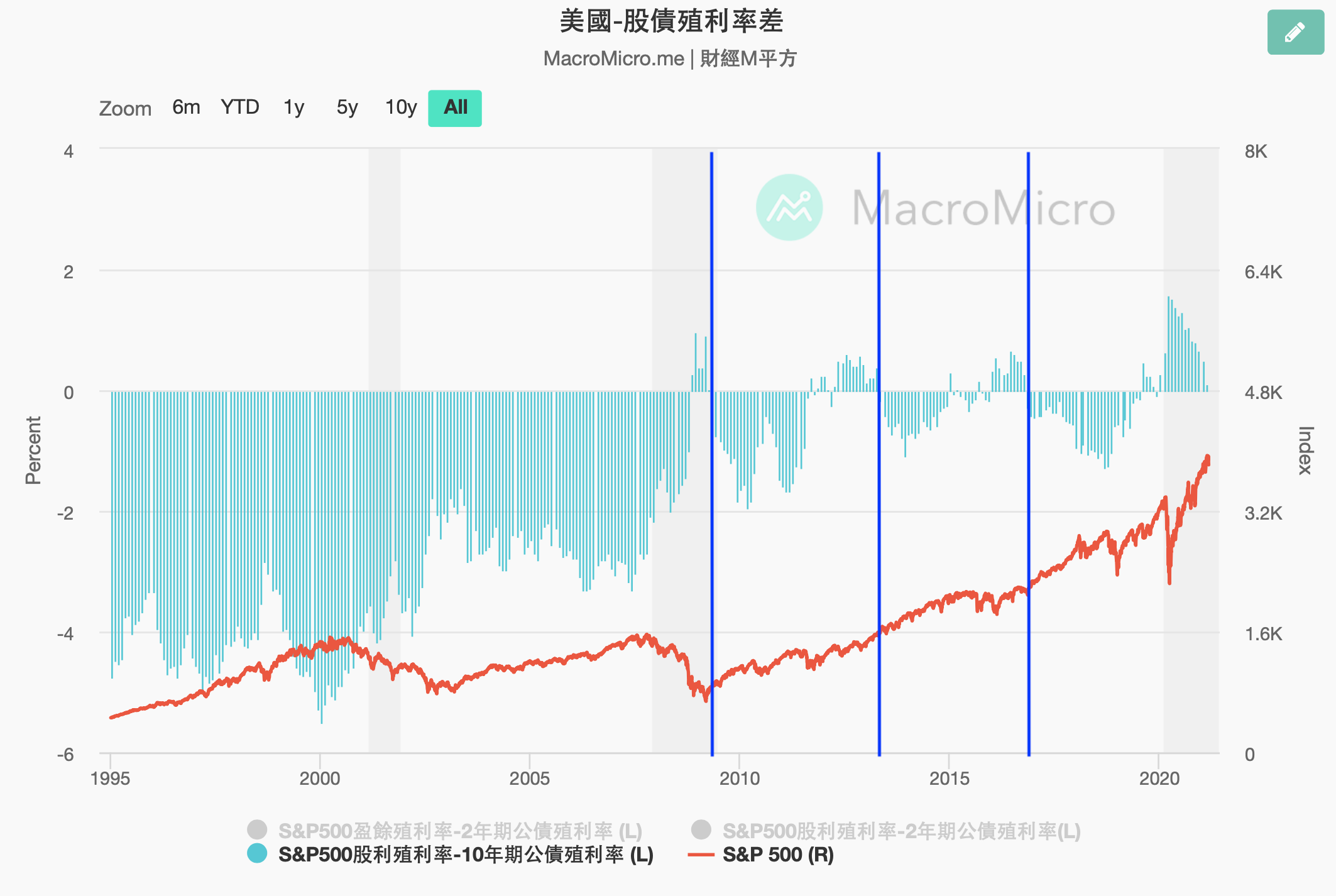

也因此,抱持公債殖利率上升會導致股票吸引力下降的論述根據來自於此。文稿中我放了一張美國 S&P500 股利殖利率與十年期公債殖利率差距的走勢圖。(股利殖利率=股利/股價)

也就是現在相同的成本買進公債與買進股票等待配股的報酬率是接近的。這是否代表,股票的吸引力下降呢?這麼說,可能沒有太多參考性,因為相同的情況出現在 2009 年 4 月、 2013 年 5 月、 2016 年 10 月,股票非但沒有下跌還持續上漲。顯然這個不是決定性的因素。

股票依然具有高吸引力

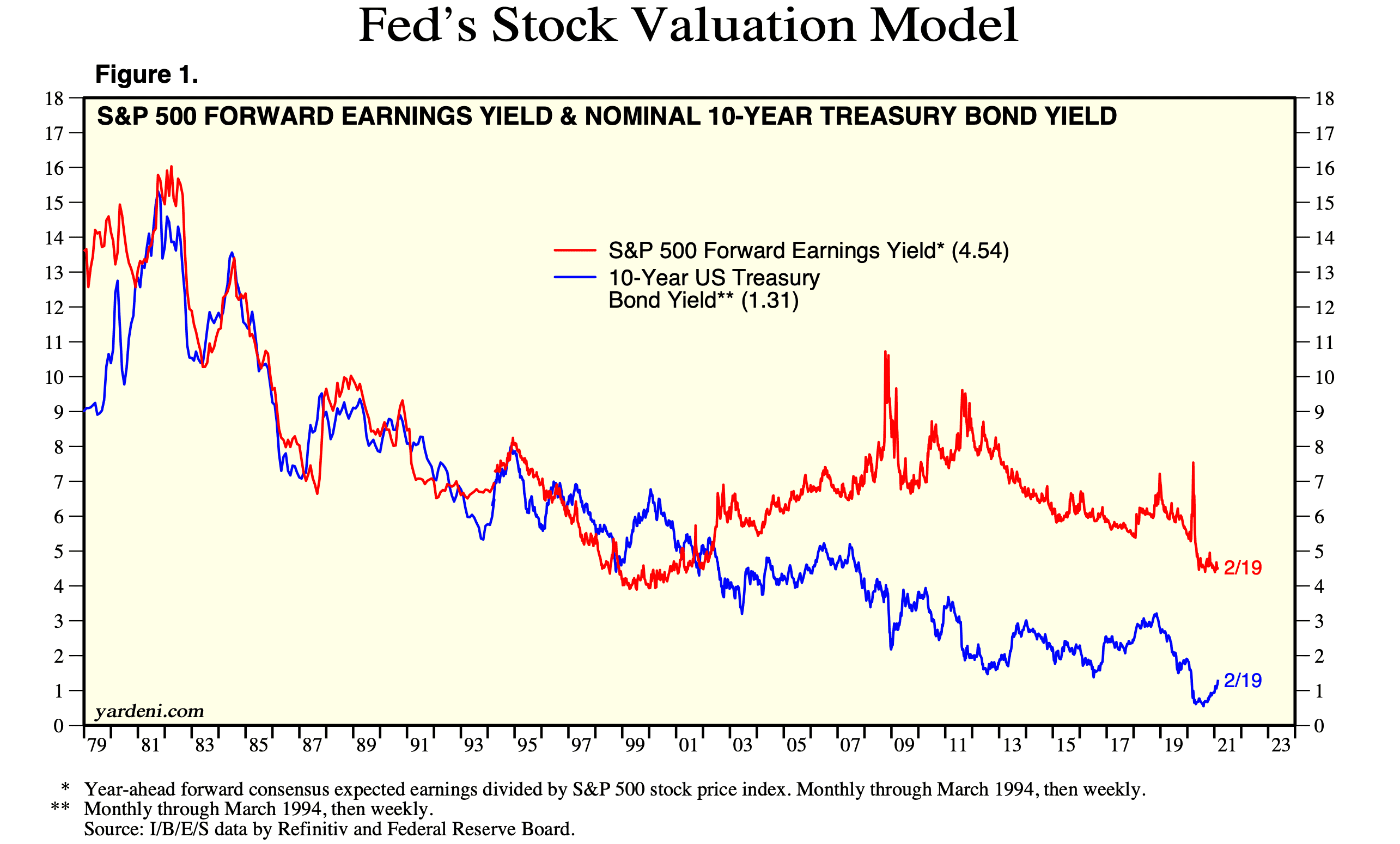

既然如此,那有其他更有影響力的因素嗎?以股利殖利率來當作判斷依據的盲點在於,股票的投資除了領股息,股價的成長性是更重要的收入來源。也因此參考盈餘殖利率(Earnings Yield),也就是 每股盈餘 / 股價,又稱「外部股東報酬率」(本益比的倒數),是判斷股價便宜或昂貴更好的指標。

文稿中的圖可以看出,目前盈餘殖利率相較於十年期公債殖利率仍然高出 3.23% ,相較於網路科技泡沫期間的- 1.5% ,現在股票市場並沒有出現明顯的高估現象。從這裡你也可以看出,目前股票相對於公債依然具有很大的吸引力。

女股神 Cathie Wood 在 2 月 6 日的電話會議中,針對泡沫的問題,有一個清晰的概念,她表示 “ 我們發現,流入共同基金和ETF的資金量具有指導意義,可以讓我們了解是否存在泡沫。自 08 / 09 年以來,股票一直(經常)呈現流出的狀態。” “ 自 2018 年以來,(她經常用 2018 年 1 月為重要標誌,因為 2017 年對股市來說是個好年頭,理論上肯定會有大量資金流入股市),累計出現了資本外流,約為 3,000 億美元。相反,債券流入量接近 1 兆美元。如果任何地方都有泡沫,那麼它就不在股票市場上,而是在固定收益市場。 ” 因此,近期十年期公債殖利率大幅彈升,公債下跌,只是在反應過高的債券價格而已。

總結來看,股票與債券一直以來被認為是翹翹板,然而過去這三十年來卻未必如此。也因此,很多投資人有這樣的先入為主的觀念之後,在閱讀最近相關債券價格變動的資訊時,便無法理解價格為何會有這樣的變化。我們重新梳理了低利率對投資意向的兩個影響,以及說明股價與債券價格如何判斷哪個更具有吸引力之後,相信應該會有幫助。不知道你現在覺得股票到底是貴還是便宜?歡迎跟大家聊聊。

https://www.stockfeel.com.tw/債券-股票-殖利率/