◤谈股论市◢ 全球运动服需求增 美特工业盈利看涨

券商 :大众投银研究

投资建议 :跑赢大市

目标价 :2.88令吉

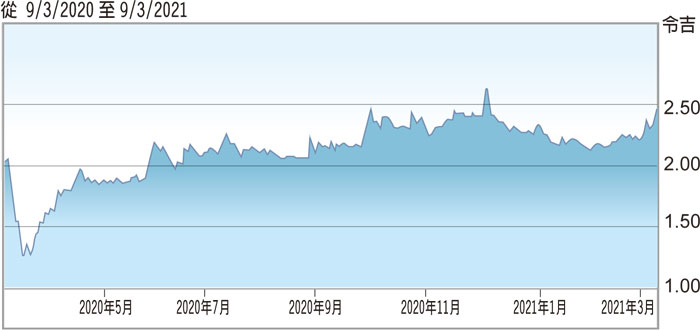

闭市价 :2.47令吉(截至3月9日)

每股盈利 :27.8仙(2021财年估计)

本益比 :8.4倍(2021财年估计)

股息收益率 :4.2%(2021财年估计)

大众投银研究看好经济恢复开放后,大型体育活动将可恢复举办,进而带动运动服饰需求增长。因此认为美特工业(MAGNI,7087,主要板消费)目前股价仍具吸引力,上涨空间高达23.1%,同时将该股评级上调至“跑赢大市”。

在营运效率提升及运动服销量增长下,美特工业第3季净利按年增长50%至4900万令吉,大众投银研究看好,该公司接下来将处于上涨趋势。

“调查显示,随着全球对健康和健身的需求增长,全球运动市场在2021年至2026年,市场的年复合年增长率预计为5.6%。相信这将推动全球市场对运动服需求增长。”

“此外,我们期待诸如东京奥运会和欧洲足联这样的重大体育赛事,将于今年夏天开跑,到时也会推动运动服销量大增。”

https://www.chinapress.com.my/20210309/%E2%97%A4%E8%B0%88%E8%82%A1%E8%AE%BA%E5%B8%82%E2%97%A2-%E5%85%A8%E7%90%83%E8%BF%90%E5%8A%A8%E6%9C%8D%E9%9C%80%E6%B1%82%E5%A2%9E-%E7%BE%8E%E7%89%B9%E5%B7%A5%E4%B8%9A%E7%9B%88%E5%88%A9%E7%9C%8B%E6%B6%A8/