(吉隆坡2日讯)随着全球长期债券收益率接近高点,且手套股下行风险非常有限,分析员预测,富时隆综指料能绝地反弹,并认为当前是进场累积的好机会。

大华继显研究昨日发布报告指出,国家银行近期发出的年度报告对市场的影响中和,且随着全国冠病免疫计划在下半年加速,市场更多地考虑到经济重启所带来的效果,分析员维持今年底综指1680点目标,相当于14.7倍本益比。

配合当前入场时机,分析员还点名了10只首选股,包括亚通(AXIATA,6888,主板电信与媒体股)、云顶大马(GENM,4715,主板消费股)、双威(SUNWAY,5211,主板工业股)、云升控股(YINSON,7293,主板能源股)和Astro(ASTRO,6399,主板电信与媒体股)等。

根据国行年报,大马今年国内生产总值(GDP)估计年增6%到7.5%,归功于低比较基础,并预料经济在今年中,可回到疫前水平。

国行认为经济复苏的主要功臣,包括出口需求改善、封锁措施放松、就业市场逐渐改善,及持续有政策帮助,以避免任何潜在冲击。

今年料不降息

另外,国行预估今年通胀率会走高,介于2.5%到4%之间,但这主要取决于供应因素的推动,而潜在价格压力可能仍疲弱,因为预计失业率将维持在4%到5%之间;去年失业率报4.5%。

同时,估计核心通胀仍被抑制在较低的0.5%至1.5%,因此,今年货币政策将保持宽松步伐。

大华继显研究经济团队也估计,国行今年不会再度降息。

银行股有望恢复派息率

另一方面,国行年报透露,本地银行系统各项指标表现良好,因此,分析员认为本地银行有很大机会,比预期来的快将派息率恢复至接近疫前的水平。

周息率5%

同时,分析员将今年派息率设在45%,仅稍低疫前的48%,相当于5%周息率均值。

“我们认为该周息率相当诱人,因为其维持在业界10年的4.6%均值以上,且还有2023年盈利持续改善的上升空间利好,有助将周息率推高至5.5%到6%。”

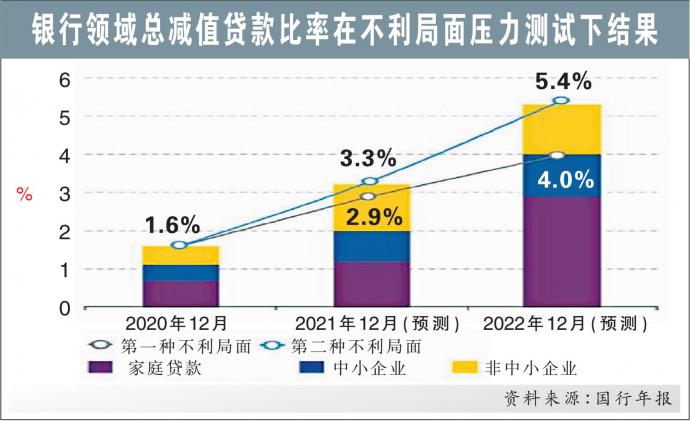

根据年报,在国行模拟的两种不利局面压力测试中,一旦针对性贷款援助计划结束后,银行系统总减值贷款(GIL)比率,恐会分别在明年底提升至4%与5.4%。

预先拨备缓冲压力

不过,鉴于各银行在去年预先拨备准备,国行认为这对今年盈利所带来的下行压力,比去年来得轻,与分析员预测相符。

“因此,我们仍预料该领域今明两年,将录得24%和15%盈利增长,得益于净信贷成本持续降低至60和40个基点;去年高达82个基点。”

针对性拨备充裕

另外,就算在国行最不利局面的压力测试下,银行领域截至去年底,一级资本充足率(CET1)估计也只会下降0.9%至13.9%,仍高过大部分银行内部评估的11%到12%最佳水平;最低监管要求是7%到9%。

虽然企业利息覆盖率均值仍保持在相对稳健的4.1倍,然而商界复苏进度却不平衡,但分析员估计,银行都已在去年为较脆弱的行业客户,拨出充足的拨备金。

国行年报指出,直面疫情冲击的行业,如酒店和餐馆等,财务状况恶化程度较严重,利息覆盖率从2019年末季的2.5倍,挫跌至去年末季的0.3倍。

利息覆盖率是衡量企业盈利能否支付贷款利息的指标,若覆盖率低过1,意味着公司盈利不足以支付银行利息。

https://www.enanyang.my/%E8%B4%A2%E7%BB%8F%E6%96%B0%E9%97%BB/%E9%A9%AC%E8%82%A1%E5%B0%86%E8%BF%8E%E7%BB%9D%E5%9C%B0%E5%8F%8D%E5%BC%B9-%E5%88%86%E6%9E%90%E5%91%98%E4%B8%A4%E5%9B%A0%E7%B4%A0%E7%83%98%E6%89%98%E5%85%A5%E5%9C%BA%E8%89%AF%E6%9C%BA