马股的数据存储概念股除了DUFU 之外,还有JCY 和NOTION。然而,与DUFU有直接竞争关系的是NOTION。NOTION 在1999 年开始生产HDD 的Spacer。之后在2003 年,开始生产其他HDD 零件包括Disk Clamps(碟片夹)和Motor Hubs(马达外壳)。此外,NOTION 的HDD 零件产品还包括Antidiscs(碟片分离器)。

DUFU 的主要客户有Seagate、Western Digital 和MMI 控股公司。根据2019 年年报,最大的两位客户分别占了集团营收的49%和18%。DUFU的同行对手有来自新加坡的Disk Precision Industries 公司和中国的GlobalPrimax,两家公司都是Seagate 供应商。

至于Western Digital 的供应商,则有新加坡Disk Precision Industries 和NOTION。JCY 并不算是直接竞争对手,其主要是生产硬碟的底盘、SSD的硬盘盒(Enclosure)。

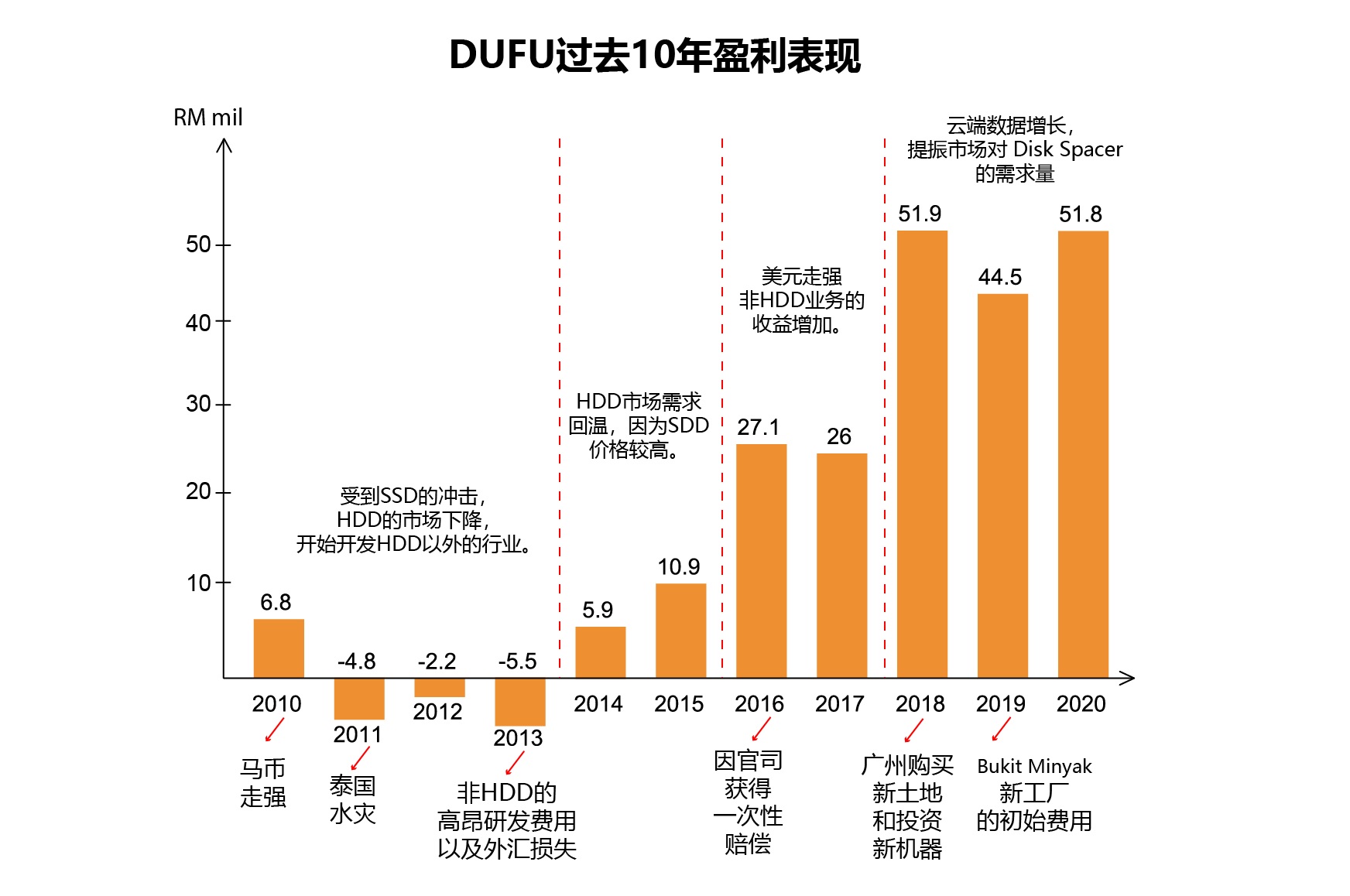

一般普通的HDD 只是需要一个Spacer,可是High Capacity HDD 会增加到2 个或以上,以承载更多的硬碟,这也是为何HDD 市场下滑之下下,DUFU 还可以继续保持成长的原因。马股三家HDD 概念股中,只有DUFU 的业绩稳健成长。即使是在疫情施虐的过去3 个季度,DUFU 的业绩并没有受到太大的打击。这是因为集团在中国设有厂房,有效缓冲疫情的冲击。

DUFU 在FY20 的全年营收达到接近RM300mil,JCY 的FY20 营收则比DUFU 高3 倍,达到RM1bil。至于NOTION,FY20 营收则是RM242mil,略低于DUFU。不过,如果比较赚钱能力的话,DUFU 虽然不是规模最大的公司,但却是最赚钱的公司。三家公司的FY20 净利排行榜,分别是DUFU的RM51.8mil,JCY 的RM25.6mil,以及NOTION 的RM6.3mil。DUFU 的盈利水平,基本上碾压其他两家公司。赚幅达到17.4%,另两家的赚幅只有可怜的3%以下水平。

这是因为JCY 主要是生产HDD 的底盘,因此其业绩好坏基本与全球HDD 的Shipment 挂钩。全球HDD 的shipments 在2020 上半年下跌了18.8%,间接造成JCY 的业绩受到影响。这是因为低存储量的HDD 已经逐步被SSD 所取代。

至于DUFU 和NOTION 所生产的Disk Spacer,主要是与全球存储空间的增长趋势挂钩。简单来说,只要全球对存储空间(高存储量的HDD)的需求持续走高,即使HDD的shipment下跌,那DUFU 和NOTION的业绩不会有太大影响。

目前全球市场对HDD 的需求不是量,而是质,要求单一HDD 的存储量更高,才能满足更加庞大的数据量。全球的存储空间自10 年前,以每年30%的速度增长。理论上,DUFU 和NOTION 两家公司算是直接同行,业绩走势也应该相差不远。不过,DUFU 的业务主要是集中在HDD,80%的营收均来自HDD 业务。反观NOTION,HDD 业务只有大约50%,其余的是来自电子代工(EMS)和汽车产品等。

这也导致NOTION 在疫情期间,除了HDD 业务之外,其余业务均大受影响,营收基本遭到腰斩。除此之外,DUFU 因为在中国广州设有厂房,而中国在抗疫方面的成功,使得集团在中国的生产线得以快速复苏。基本上,DUFU 的业绩,只在FY20 的次季受到点影响。

总结而言,随着全球市场的数据存储在未来几年迎来高速增长期,作为数据存储载体的高容量HDD,需求相信只会有增无减。而DUFU 专注发展HDD 业务,相比起JCY 和NOTION,无疑是马股中最好的HDD 概念股。此外,集团也已经将业务扩展到高附加价值的感应器、医疗器材以及控制设备的精密金属零件生产,虽然该业务整体贡献不大,不过胜在赚幅更高,在主业务低迷时期,能够有效减少伤害。

请大家点击链接like我们的FB专页支持我们 :https://www.facebook.com/114228793662631/posts/287962529622589/

https://klse.i3investor.com/blogs/goldmaninsight/2021-04-28-story-h1564171298.jsp