●Ranjit Singh(企业监管部门经理)

美国市场走势,向来是预测本地股市的主导因素之一。但是,冠病大流行改变了这个情况。

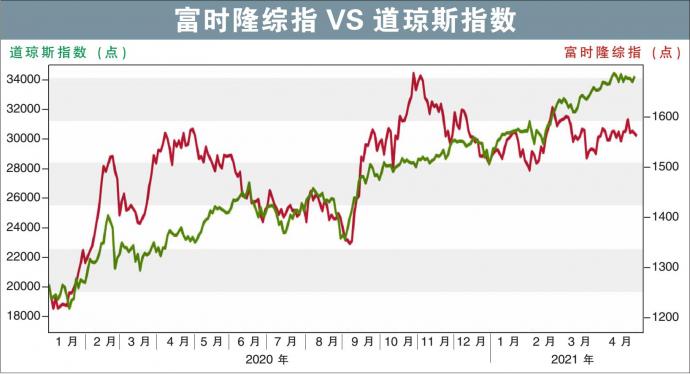

截至2020年12月31日,市值8.33兆美元(约34.4兆令吉)的道琼斯工业指数(DJIA),达到不容忽视的经济规模。

俗话说:“美国打喷嚏,全世界大感冒”,最能形容美国和全球股市的共生关系。

自从冠病在2020年3月迅速扩散,DJIA经历激烈的调整,跌到1万9000点左右。不过,这项调整是短暂的。

在美国政府推出一系列的拯救配套,包括大量注资入市场之后,道琼斯指数开始回升。

让分析员和经济学家感到困惑的是,尽管大流行产生了不良的影响,道琼斯指数依然迅速上扬。

它在2021年4月16日,创下历史新高3万4200点。一些专家认为,这个现象代表美国经济正在复苏,而投资者对拜登政府的经济发展充满信心。

另一个振奋道琼斯指数的因素,是企业盈利虽然还没有回到冠病前的水平,但是正在复苏,这也促使投资者涌入股市。

不过,富时隆综指仍然徘徊在1550至1650点,很明显的没有随DJIA起舞。富时隆综指在2014年7月创下的历史最高点是1896点。

在确保大马市场处于上升轨道非常重要的外资,2021年起一直是净卖家。

在2021年3月,外资脱售了11.7亿令吉的股票,比较2020年脱售了52.1亿令吉。

本地散户吸纳了这个卖压,我们看到股市创下2021年最高成交量。

目前的全球超低利息环境,也为股市上涨提供了动力。

在过去4个政策会议里,国家银行维持隔夜政策利息(OPR)不变于1.75%。

马股炒风旺盛

低利息环境促使投资者进入股市,因为银行利息完全不吸引人。

和任何买卖一样,我们必须遵循“买者自负”规则,或者买者必须要十分小心。

鉴于从大流行反弹的经济还是非常脆弱,投资者在遍地风险的投资环境中,需要加倍小心警惕。

以前,投资者可以从美国股市走势获得指引以作出投资决策,但是,在富时隆综指和美国指数渐行渐远之下,这个想法不可靠了。

从来没有像现在这么至关重要,他们必须对想要投资的公司基本面进行更彻底的研究。

在流动性充裕的市场进行投资,投资者必须谨慎行事。

大马市场近来的仙股热潮,纯粹为投机气氛带动,就是一个没有根据公司基本面,完全是炒作的个案。

虽然如此,一些马来西亚上市公司的价值,似乎受到挤压,敏锐的投资者还是可以从中找到投资价值。

但是,投资者必须知道如何去芜存菁,同时,有足够的财力来克服市场的波动。

本周重点观察股东大会及特大

绿源环球(NGGB)(股东特大)

简报:

公司建议发行2亿RCPS(每股5仙)给三名认购者,以筹集1000万令吉,以联营龙溪制纸厂。公司将持有该联营的51%股权。

提问:

绿源环球自2018年开始,通过私下配售和私下投资向投资者募资,以投资于彭亨州北根的绿色科技工园(GTP)。

以下是之前的募资活动:

·香港亚洲资本投资基金投资了4亿令吉

·2018年12月私下配售筹集1939万令吉

·2019年10月私下配售筹集3029万令吉

·2020年10月私下配售筹集3580万令吉(截至2021年3月2日)

a)除了建议中RCPS所筹集的1000万令吉,完成GTP项目尚需要多少资金?集团打算如何募集所需资本?

b)GTP第一期和第二期何时能够运作?

c)考虑到公司目前的财政状况和低利息环境,公司是否可以通过银行融资,而不是发行新股以避免每股盈利被冲淡?

绿源环球(NGGB)(股东特大)

提问:

鉴于更好的企业监管,MSWG不鼓励给独立非执行董事(INED)提供股票选择权,因为他们在公司扮演制衡的角色(而非执行角色),同时有责任监督分配给员工和执行董事的选择权。

INED也可能因此面对公司股票定价的风险,而影响他们的公正决策,这种决策不应该受到股价因素的影响。

建议中的ESOS计划里,有两位INED有资格获得股票选择权,即郑超群和陈明财(译音)(特大第4和5提案)。

a)为什么他们可获得ESOS?他们并没有担任执行角色。他们所收取的董事费和其他福利,不足以补偿他们所提供的服务吗?

b)建议给NINED和INED的选择权里说明,这是为了感激相关董事部和/或委员会成员的贡献,公司认为这对企业监管非常重要(建议选择权通告第3页)。

请问ESOS委员会采用了什么绩效指标,来评估INED的ESOS资格?

谁是ESOS委员会的会员?

c)考虑到两位INED的独立和非执行角色,他们对ESOS计划有什么看法?如果获得ESOS,他们乐意接受吗?

安信控股(AMTEL)(股东大会)

简报:

安信控股2020年的营业额是5600万令吉,比2019的6320万令吉低,因为受到MCO的影响。

净盈利从2019年的483万令吉,减少到406万令吉。

未来,公司将继续通过本土化策略,综合绿色功能和创新技术(如AI技术)来加强竞争优势、改善产品和服务,以及扩充客户群。

提问:

ICT部门持续为安信控股的核心业务,贡献了集团79%的营业额(2019:85.4%)。

5月后当政府允许一些领域在MCO期间营运,该营运有所改善。

自此,集团快速清理了积压的业务,也致使2020年下半年取得较高的销售(年报第17页)。

请问销售量回复冠病之前的情况吗?

如果还没有,请问目前销售量对比冠病前的巴仙率?2021年的展望如何?

森那美产业(SIMEPROP)(股东大会)

简报:

集团2020年的销售量是20亿令吉,比调整后的14亿令吉销售目标高了43%。

除了一次过注销、减记、减值和拨备,录得利息和税前盈利(EBIT)1.104亿令吉,和净盈利7740万令吉。

提问:

集团在2020年注的库存注销和减记,分别是1.313亿令吉和730万令吉,比较2019年的6570万令吉和970万令吉(年报第326页)。

(a)请提供库存注销和减记的详细列分。

(b)有什么措施来处理这些库存?

马银行(MAYBANK)(股东大会)

简报:

鉴于潜在疲软的信贷环境的不确定性依然存在,资金和保持流动性仍然是马银行最关注的地方。

此外,2021年也标志着M25--马银行新的五年策略--的第一年,旨在通过数字化和数据分析来让它脱颖而出,以更好的了解和服务客户,同时抓住新的商机。

提问:

考虑到宏观经济变数转弱,和某些业务和公司客户趋弱,在积极预先提供拨备金之下,贷款、预付款项、融资和其他负债的减值损失翻倍至46亿令吉(2019:22.9亿令吉)。(年报第39页)

此外,2020财政年的净销账率增加了1倍至88基点,比较2019年的44基点。

2021年马银行的资产质量前景如何?

净销账率和贷款拨备水平是否在2021年继续攀高?

免责声明:

●小股东权益监管机构持有文中提及公司少数股额。

●本栏简报与内容版权属小股东权益监管机构,所表达的意见是采自大众媒体。

●我们将尽力确保所发布的资讯准确及最新,但不担保信息和意见的精确和完整。

●内含资讯和意见仅供参考,并非买卖建议,或认购相关证券、投资或其他金融工具的认购邀约。

更多详情可查询:www.mswg.org.my

欢迎回馈意见:mswg.ceo@mswg.org.my

https://www.enanyang.my/名家专栏/马股与道指渐行渐远前线把关