平均售价拾级而上 洋灰股料成建材业宠儿

(吉隆坡19日讯)针对下半年建材领域表现,分析员认为散装洋灰业者会脱颖而出,因平均售价将进一步升高,提振相关公司赚幅,因而给予洋灰业“增持”评级。

大华继显分析员指出,今年上半年,散装洋灰平均售价已渐渐拾起上涨动能,每吨价格介于210至220令吉间。

“尽管在全面封锁的影响下,近期平均售价会有所放缓。但到了下半年,每吨价格将升至220至240令吉;明年更进一步涨至每吨240至260令吉。”

“这归因于需求改善、煤炭价格上涨、洋灰行业经历整合后有所好转。”

同时,分析员表示,疫苗接种率扩大,带动建筑活动在下半年逐渐回温,亦是散装洋灰价格走向坚挺的催化剂。

分析员续说,上述利好现象将为业者带来可观赚幅。“一般上,每吨散装洋灰价格为210令吉时,业者便能实现收支平衡。”

他也相信,受惠于洋灰价格上扬,大部分洋灰公司会在2022年,挥别连续4年的亏损阴影,实现收支平衡。

“马来亚洋灰(MCEMENT,3794,主板工业股)已在首季转亏为盈,这得益于洋灰平均价格,达到每吨210至220令吉。”

首选谦洋灰工业

无论如何,碍于政府在次季落实全面封锁,分析员估计次季盈利将有所下滑,但是会在第3季迎来改善。

“由于供需关系稳定,洋灰的未来较容易被预测;相比之下,受外部不确定因素笼罩的钢铁,会面临较大波动。”

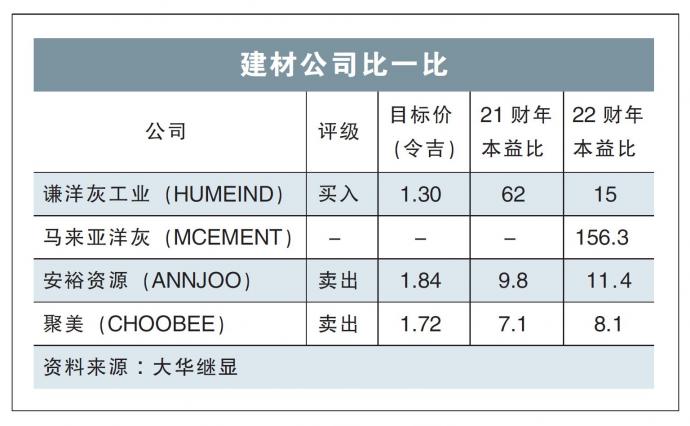

分析员给予洋灰行业“增持”评级,首选股为谦洋灰工业(HUMEIND,5000,主板工业股),目标价为1.30令吉。

“谦洋灰工业的工厂使用率达80%至90%,超越同行平均水平的60%至70%,同时该公司的营运效率也相对高。”

分析员也估计,到了2022财政年,该公司将有所改善。

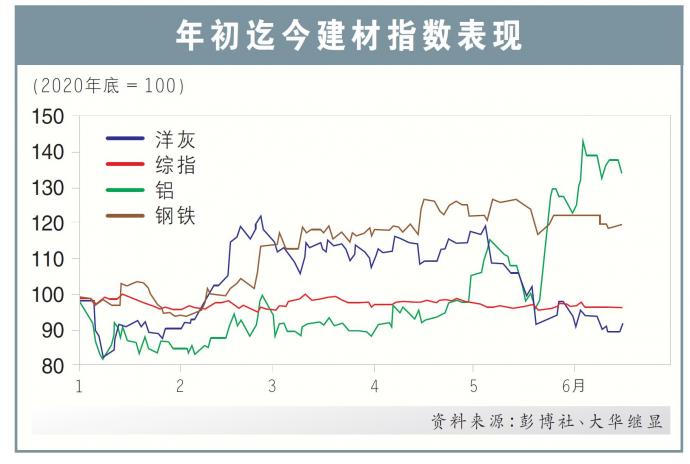

年初迄今建材指数表现

钢铁业赚幅看跌

分析员认为钢铁业者下半年的盈利和赚幅将遭遇滑落,原因是供过于求、平均售价下跌、国内需求放缓。

“钢铁价格或已触顶,因中国会在碳中和议程下,限制大宗商品价格涨幅。”

另外,分析员也说,大型基建项目进度放缓,也会造成钢铁需求萎缩。“因此,即便下半年工厂如常运作,使用率也会维持在低水平。”

“行业缺少整合活动,及外来竞争者的出现,也对国内钢铁业者形成威胁。”

针对整个建材行业,分析员则维持“持股观望”评级。

建材公司比一比

http://www.enanyang.my/%E8%B4%A2%E7%BB%8F%E6%96%B0%E9%97%BB/%E5%B9%B3%E5%9D%87%E5%94%AE%E4%BB%B7%E6%8B%BE%E7%BA%A7%E8%80%8C%E4%B8%8A-%E6%B4%8B%E7%81%B0%E8%82%A1%E6%96%99%E6%88%90%E5%BB%BA%E6%9D%90%E4%B8%9A%E5%AE%A0%E5%84%BF