◤谈股论市◢出口订单续增加 纬钜(WELLCAL,7231,主要板工业)占3大优势

券商 :银河-联昌证券研究

投资建议 :增持

目标价 :1.22令吉

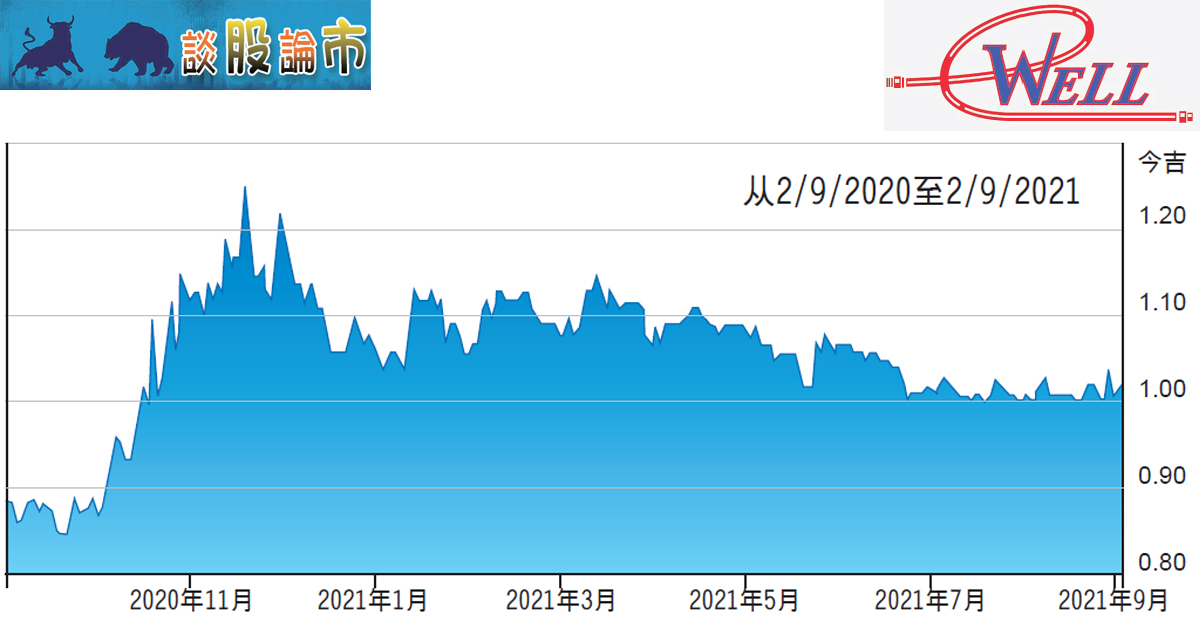

闭市价 :1.00令吉(截至9月2日)

每股盈利 :7.9仙 (2022财年估计)

股息收益率 :6.59% (2022财年估计)

随着全球经济复苏,纬钜(WELLCAL,7231,主要板工业)在美国和亚洲地区客户带动下,产品需求随之激增,新旧客户的出口订单持续增加。截至2021财年首9个月,出口订单占总销售的2%。

此外,该公司的订单稳健,可维持至2022财年次季。

银河-联昌证券研究指出,纬钜计划通过提高效率和更好的整体成本控制,来抵消近期原料价格上涨的影响。

该行维持“增持”建议,同时认为纬钜的3大优势,包括全球各行业对工业软管的长期防御性需求、稳健的资产负债表(截至2021财年第3季的净现金达5870万令吉),以及介于5.7%至7.5%(2021至2023财年)的诱人股息收益率。

该公司潜在重估催化剂,是高于预期的工业软管需求。至于下行风险是国内外需求弱于预期,以及更强的价格竞争。

https://www.chinapress.com.my/20210902/%E2%97%A4%E8%B0%88%E8%82%A1%E8%AE%BA%E5%B8%82%E2%97%A2%E5%87%BA%E5%8F%A3%E8%AE%A2%E5%8D%95%E7%BB%AD%E5%A2%9E%E5%8A%A0-%E7%BA%AC%E9%92%9C%E5%8D%A03%E5%A4%A7%E4%BC%98%E5%8A%BF/