报道:李玟江

大马疫情逐渐缓和,首相拿督斯里依斯迈沙比里表示,一旦全国90%成年人完成接种疫苗,就会开放国门允许跨州,分析员看好开放举措,加上大宗商品价格持续走高等利好消息,势必将推高马股走势。

截至10月8日,全国90%成年人接种的目标,还剩下0.9%就能达成,因此政府很有可能在月底开放跨州,12月全面开放所有领域,加上布兰特原油价格冲破每桶80美元大关,及棕油价格一举升至每吨5000令吉高位,抵消外围因素带来的打压。

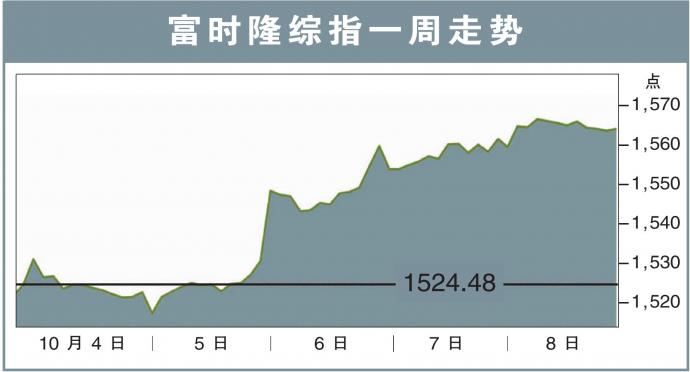

上周一,由于重量级股项领跌,使马股开高走低,尽管小型股项大受追捧却未能扭转跌势,富时隆综合指数闭市收在1522.47点。

来到周二,随着美国债券收益率持续攀升,以及投资者对美国债务顶限危机大感担忧,拖累美股应声下跌,但马股在手套和油气股的扶持下,终结了三连跌的窘境,综指收报在1530.42点。

随着美国同意提高债务上限,外围因素逐渐好转,而我国也宣布不会在2022财政预算案中提呈新税务,加上棕油和原油价格的推动下,上周成功实现4连升,周五综指报1563.90点。

Areca资本总执行长黄德明接受《南洋商报》访问时就表示,回看前周的综指表现,普遍领跌主要是外围影响走势,加上大马政府可能提呈新税务,导致投资者更偏向于选择观望。

“不过,回看上周的局势,随着大宗商品价格走高,加上美国已就提高短期债务上限达成协议,投资者纷纷回到股市部署,才有现在4连升的局面。”

未来3个月有看头

“我正面看待未来三个月,即大马走势将回到疫情前水平,除非有特别情况发生,如疫情突然不受控,否则,综指将回到1600至1700点的水平。”

马六甲证券研究主管刘礼誉则表示,对综指走强并不感意外,因为在30大富时隆综合指数里,原油和棕油的股项居多,加上全球铝矿价格同样也在上升,相信将持续推高本周走势。

他认为,富时隆综指在1560点处存在支撑,若跌破,下一个强大支撑点在1540点。

而阻力位则出现在1580点的位置,若升破,则看1600点。

外围因素可大可小

美国国会举债上限之争暂告一段落,舒缓本月可能债务违约的疑虑,加上近期公布初领失业救济人数写9月初以来最低,进一步提振市场情绪。

黄德明表示,美国提高债务顶限乃无可避免之举,因为美国作为经济领头羊和消费市场,债务将永远保持赤字。

“除非当选政府停止提供刺激方案或大型基建,否则提高债务顶限的戏码,将继续延续下去。”

“另一个值得注意的外围因素,是美国和中国即将会面,两国作为经济标杆,如果关系出现好转,相信对市场会是个利好消息。”

刘礼誉则表示:“投资者其实无需过于担忧外围走势,尽管美股大跌将影响整个亚太地区股市走势,不过马股目前属于抗跌阶段,尽管会跟着一起下跌,但幅度并不会太大。”

预算案前进场好时机

即将于本月29日公布的2022年财政预算案,无疑是市场最期待的一个催化剂,市场专家普遍认为,此次公布的预算案,相信仍是扩张型预算案,继续巩固马股的长期正面情绪。

刘礼誉表示,在公布预算案之前,投资者除了持观望态度外,还应该先做好准备提前进行部署。

“随着利好情绪持续涌现,我们应该在还未有任何宣布时买进,因为以目前的投资方向来看,投资者往往都是‘传言证实前买入,证实后抛掉’。”

他表示,除了预算案有关的股项外,投资者也可以继续留意油气股项,因为本周可能会出现健康回调的情况,届时,投资者可以选在健康的价位入场。

黄德明则建议投资者采取杠铃投资策略(Barbell strategy),分别入手复苏概念股,如消费股、建筑股和银行股,以及成长型股项,如出口股、制造股、和科技股项。

“复苏股方面,投资者可以网罗基本面佳和现金流好的公司,成长股项如出口股,则能继续部署油气、种植等领域。”

本周利好

●经济加速开放

●疫情开始缓和

●全国成年人接种目标达90%

本周利淡

●外围负面消息频传

●潜在新税压抑投资情绪

●政治风波不断

注意事项

●10月11日(周一):大马9月棕油领域表现

●10月12日(周二):英国9月初请失业金数据、美国8月JOLTS职位空缺

●10月13日(周三):美国9月消费者物价指数(CPI)、英国按月国内生产总值(GDP)、英国8月制造业数据

●10月14日(周四):美国初请失业金数据、美国原油库存数据、美联储货币政策会议纪要

●10月15日(周五):美国9月核心零售销售

http://www.enanyang.my/%E8%B4%A2%E7%BB%8F%E6%96%B0%E9%97%BB/%E5%95%86%E5%93%81%E4%BB%B7%E8%B5%B0%E9%AB%98%E6%8E%A8%E9%AB%98%E9%A9%AC%E8%82%A1