棕油价无崩盘风险 种植业好景持续

(吉隆坡12日讯)大马3月棕油库存按月下跌3%,至147万公吨,写下去年3月以来的一年新低,供应吃紧比市场预期来得严重。分析员认为,全球植物油供应仍不足,加上原油价格高企,今年仍是种植领域的“好景年”,超级大牛市将持续,原棕油价格短期内不至于崩盘,不过下半年供应增加,价格或稍微回调。

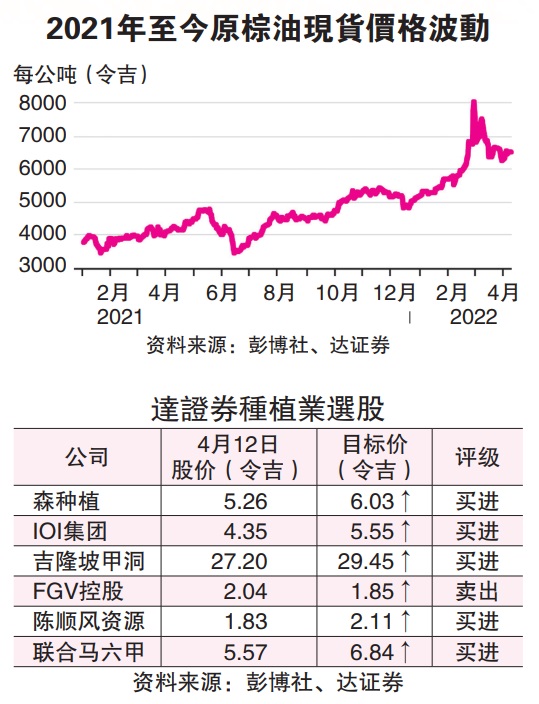

分析员将2022和2023年棕油平均价上调38%和5%,至每公吨5500令吉和4000令吉,连带也上修种植股盈利预测。

达证券分析员今日在报告中指出,原棕油价格今年伊始就在每公吨5000令吉水平线上游走,新一年起点就很高,来到3月初更一度冲破每公吨8000令吉价位,近期则在每公吨6527令吉徘徊。

“另外,基于国内原棕油供应受干扰、市场忧虑俄乌战事引起全球原产品短缺,加上印尼国内销售义务(DMO)政策限制棕油出口等因素,使得原棕油价格倒价(backwardation)现象剧增。”

所谓倒价是至期货价格低于现货价格的现象。周一(11日)原棕油现货价格每公吨报价6631令吉50仙,而大马衍生产品交易所交易基准6月货周一收在每公吨6005令吉,两者差价10.4%;今日下午5时报6169令吉,起164令吉。

不过,原棕油价格近来回落至每公吨7000令吉水平线下,该行披露,除了受到印尼废除国内销售义务政策,改以提高原棕油出口税取代影响,另一个原因在于市场预期需求或走软。

“最大原棕油进口国的中国及印度因原棕油价格高涨而观望,另外中国主要城市封城也冲击原棕油需求。”

另一方面,联昌研究主管黄丽芳点出,3月棕油库存比预期来得低5.8%,主要是出口比预期强劲所致,即俄乌战争波及葵花籽油造成供应短缺,加上印尼限制棕油出口。

“截至3月底,我国的原棕油库存仍相当吃紧,比起过去10年的3月平均库存195万公吨低25%。而3月出口高达127万公吨,比我们预期高出8%,主要是消费者匆促寻找受俄乌战事波及葵花籽油出口的代替品。”

她披露,劳工短缺的问题仍未解决,4月原棕油产出料按月跌3%,加上面临印尼的竞争,出口料跌10%,故4月原棕油库存料将能按月攀升2.6%,至151万公吨。

“俄罗斯及乌克兰的葵花籽油供应料趋低,加上5月初的开斋佳节将推高市场对原棕油需求,不过随着印尼废除国内销售义务政策,调高原棕油出口税,我们相信这或多或少抵销原棕油价格升势,而4月价格料企稳在每公吨6000至7000令吉。”

除此之外,联昌研究指出,另一个要关注的重大事项是随着印尼外劳即将回流,国内种植业者多快能聘请到员工。

外劳短缺压力缓和

产量将增加

“若外劳短缺的压力缓和,则国内油棕园的产量将增加。随着今年首季的原棕油平均价格按年攀升55%、按季升高19%,至每公吨6039令吉50仙,期间产出年增4%,我们看好国内种植业者今年首季财报表现强劲。”

黄丽芳维持全年原棕油均价预估,在每公吨4100令吉,并给予种植领域“中和”投资评级不变,首选吉隆坡甲洞(KLK,2445,主板种植组)、云顶种植(GENP,2291,主板种植组)及合成种植(HSPLANT,5138,主板种植组)。

达证券认为,今年仍是种植领域的“好景年”,毕竟原棕油价格远比2020年时来得高。

“我们在将种种因素纳入考量后,预期这两年的原棕油价格将持续攀升,因此调高今年原棕油价格预估至每公吨5500令吉;明年上修至每公吨4000令吉。”

今明年财测上调51.9%及30.2%

不过,鉴于劳工及肥料等生产成本攀升,该行指出,这或稍微抵销原棕油价格升势,无论如何维持种植领域“增持”投资评级,同时调高2022及2023财政年的领域获利预期,分别调高51.9%及30.2%。

“随着原棕油价格及盈利预估调高,我们将估值参照推至2023年,维持森种植(SIMEPLT,5285,主板种植组)、吉隆坡甲洞、IOI集团(IOICORP,1961,主板种植组)、陈顺风资源(TSH,9059,主板种植组)、联合马六甲(UMCCA,2593,主板种植组)及丰益国际买进投资建议。”

达证券基于估值昂贵,维持FGV控股(FGV,5222,主板种植组)“卖出”投资评级,目标价1令吉85仙。

4下行风险

“种植领域的下行风险包括:一、大豆产量较预期来得高;二、中国及印度需求比预期低;三、疫情持久拖慢全球经济复苏步伐;四、政府推出不利政策冲击需求。”

https://www.sinchew.com.my/20220412/%E6%A3%95%E6%B2%B9%E4%BB%B7%E6%97%A0%E5%B4%A9%E7%9B%98%E9%A3%8E%E9%99%A9-%E7%A7%8D%E6%A4%8D%E4%B8%9A%E5%A5%BD%E6%99%AF%E6%8C%81%E7%BB%AD/

The Iran war situation report. - Part 21

46 minutes ago