我一直有想要退休的梦想,想像一旦闲空下来,有时间做自己的喜欢的事情,过写意的退休生活。请问:“以我现在的财务状况,是否可以在45岁退休?如果不能,还需要多少现金才能退休?”

伍小姐,现年41岁,单身,每月净收入9600令吉,额外收入(股息+定期存款利息)600令吉,开销5500令吉。

目前拥有资产:

1、自住双层排屋,已还完房贷,价值55万。

2、公积金和私人退休计划储蓄47万5000。

3、银行储蓄27万。

4、股票和信托基金21万9000。

5、人寿保险7万5000。

6、保险、医疗上限90万、寿险没有上限。

汽车贷款尚欠2万1000,还有3年还清。假如进入退休生活,每月需要4000开销,打算每年旅行费预算4000,不定期的房屋维修1万,可能需要在15年内买新车,价格5万。

伍小姐现年41岁,她希望能在45岁退休,目前每月收入1万零200令吉,每月开销5500,现金盈余有4700。

退休金仍不足够

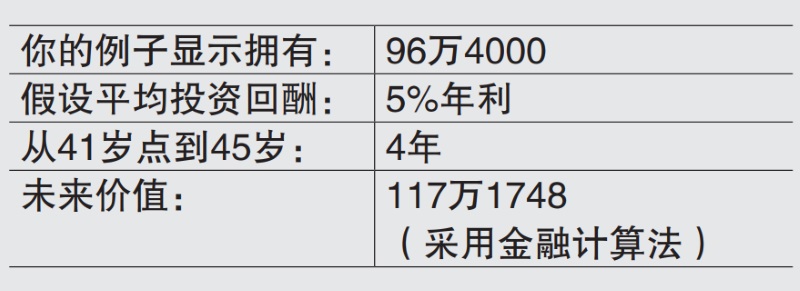

她的资产总额96万4000,总债务2万1000,拥有一间目前市价55万的房屋。

首先要感谢伍小姐来信询问

关于财务规划(退休资金)事项,对伍小姐能累积丰厚的资产感到欣喜,并认为她在现金流量的管理相当严谨,可以从每月拥有4700令吉盈余看出。

退休前须还清贷款和保费首先需要说的是,进入退休阶段,最好可以做到以下几点:

1、还清所有债务(车贷和房贷)。

2、现有的流动资产,足以迎合退休资金的目标。

3、在这个阶段,通常都没在工作。

4、还清未来的保险费。

5、保险的保障与覆盖足够。

许多人倾向于能够提早退休,以享受人生,例如环游世界,有时间追求他们的爱好,不过,我们还是需要计算退休金是否足够,以概括退休期间的开销。

假设活到78岁

目前,你41岁,希望45岁退休,换句话说,你还有4年就要退休,假设活到78岁,退休后还有33年时光。

你说退休后每月需要4000令吉供开销。第一步需要计算的是,从45岁到78岁,总共需要多少资金。

投资回酬不能保证

投资回酬是不可能保证的,需根据个人的风险承受度,以及投资期限进行投资管理。

自住房屋不可当退休资金

从这里可以看出,你不足的数额是60万4252令吉,请不要将房屋纳入计算,因为你仍需要住在现有的房屋。

在45岁,你需要177万6000供退休,可是,你只有117万1748,不足的数额是60万4252。

因此,你需要另做决定,将退休年数延后12年,就是在57岁才退休。

对你来说,57岁才退休是重要的,以便拥有足够时间准备不足的退休金,从41岁算到57岁有16年,可以用这16年时间来准备60万4252,应付退休后所需的开销。欣慰的是,你可以采用每月的现金盈余,来实现这个目标。

通膨不可轻视

其他可以考虑的方案包括:换一间比较小的房屋。建议你寻求有经验、专业的执照理财师协助你准备所需的退休金,你可以采用现有的资产,特别是房屋作为退休规划用途。

除了退休规划的目标,我看到你在保险规划也做得不错。最重要的因素是通货膨胀,以上所有数据,并没有计入通膨率。

根据统计局最近的报告,今年4月食品的通膨率4.1%,与去年同月比较,饮食组的89.1%食品,价格皆上涨,RON97汽油每公升已升至超过4令吉80仙。

换句话说,你需要重新思考、重新计算,你在退休后每月4000令吉的开销,以最后薪金的三分之二,作为退休后所需开销的准则,你需要6800令吉(10,200×2/3)。

总结一句,解决退休金的方案,不只局限在股票与单位信托的投资,也包括以上因素的考量。

本期主答:邱瓅升 (马来西亚财理财规划协会(柔佛支会) 前任主席,证监会和国行认证财务规划师)

https://www.sinchew.com.my/20220704/%E6%80%BB%E8%B5%84%E4%BA%A7%E9%80%BE90%E4%B8%87%E6%83%B3%E9%80%80%E4%BC%91-%E7%90%86%E8%B4%A2%E5%B8%88%E5%8D%B4%E8%AF%B4%E5%86%8D%E5%8A%AA%E5%8A%9B16%E5%B9%B4/