REDTONE

进入新的一个财政年度,FY2023Q1交出了历史新高的净盈利,达到每股盈利 EPS 1.81sen,属于非常棒的开头。希望今年能达到个人要求的全年 EPS 6-7sen目标。

季度报告的看点:

1)TS部门的营业额(RM25.8mil)突破新高,Segment Profit(RM8.1mil)。过去3年的记录,平均一个季度大概是RM18-19mil范围。(也许是因为上个季度新spectrum的capex所贡献?)

2)MTNS部门的营业额(RM15.2mil)来得比较低,Segment Profit(RM5.8mil)属于不错,猜测所完成的工程属于高盈利率类型。

3)IDS部门还是处于亏损状况,Segment Loss(-RM1.3mil)。

4)无形资产摊销(Amortisation of intangible asset)拉底了盈利(-RM1.47m)。

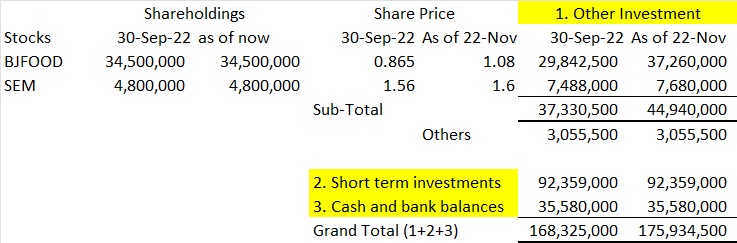

5)短期投资(Short term investment)拉高了盈利(+RM4.64mil)。现金太多的缘故,公司都用来做短期的投资。如果没错,应该是money market类型的投资(不是股票投资)。FY2023Q1已经投入了RM92mil做Short term investment。

6)收购无形资产(Acquisition of intangible asset)= RM3.66mil。上个季度收购无形资产(Spectrum)为RM11.76mil。

7)Cash+Investment:FY2023Q1 = RM168.3mil。如果以今天做计算 = RM175.9mil。

8)Depreciation of PPE(RM0.139mil)+ Right of use asset(RM0.851mil)= RM0.99mil。

以下就是之前所讲的年报里看到投资玄机的重点。

经过上个季度加速贬值后,公司每个季度的Depreciation已经达到非常低的水平。

去年每个季度的Depreciation大概RM2mil。简单数学,一年多了RM4mil的盈利浮面。

其他资料:

1)公司已经申请转主板,预测明年第一个季度能完成。

2)Jendela合约数目还有待公布。(之前的粗算为RM600mil,5年工程。)

3)Sri Lanka医疗工程已完成第一阶段,投资成本已完全减值。未来不会带来盈利拖累的风险。

以今天的收市价为46sen,Rolling 4Q EPS 5.8sen,股息1.8sen:

PE 7.93 | DY 3.91% | 市值 RM359.9mil

贵吗?自行做评估。

长期检讨项目:

管理层或生意素质出现异常:无

生意上出现永久性毁灭事件:无

SCICOM

进入新的一个财政年度,FY2023Q1交出了双历史新高的营业额和净盈利,达到每股盈利 EPS 2.54sen,也是很不错的开头。今年能达到全年 EPS 9-10sen的目标吗?

这次的季度报告没什么特别的看点,除了现金提高到4千多万之外(过去3年处于2-3千万)。

昨天的AGM2022,笔者终于有机会亲自与管理层见面和交流。与管理层的交流不是为了得到内幕,而是要更加了解公司的生意模式,和了解管理层是怎样的人。跟不一样的公司高层交流,都会让你有不同的第一感觉。

经过AGM后,以下是笔者对公司更多的了解。

1)高层用心做presentation slides来讲解公司的业绩和未来发展的方案。对股东的问题都非常乐意解答和加以深入解释。但,那些敏感的问题,都不会透露,也不会随便给予难以预测的承诺。非常有自己的立场,不管是在经营生意的模式,还是对一些股东的刁难(不实际)的问题。个人对管理层的评估:棒!非常放心成为公司的长期股东!

2)管理层坚守自己的廉正岗位,市场都很难出现内幕的消息(比如业绩提前泄露,导致股价提前上涨/下跌)。之前关于虾皮裁员因素导致股价大跌,都是属于某些比较接近公司运作状况的投资者所导致。然而,他们都不会晓得业绩的内幕,只能靠common sense和感觉做猜测。只要管理层做到滴水不漏,也能避免那些喜欢做炒作的投资基金进场,导致股价出现大波动。所以,这类股更适合那些长期投资者,因为非常考验持股能力和对公司生意的了解程度。

3)教育部门(Education Segment),最主要的目的是为了更有效地培训自家的员工(包括世界各地)。当然,也开始开放如此的教育模式给予有兴趣的潜能顾客。预测营业额不会带来很大的贡献,因为BPO的营业额已经非常庞大,但盈利率会相当高。

4)虾皮的业务属于高营业额,但盈利率会来得低。最高峰的员工数目有一千五百人,现在缩小规模到九百人。虽然这个顾客减少了四成的员工,但其他新顾客/工程已成功填补一些岗位。

5)最新总员工数目是3,500人(2022 Nov)。

2022 Nov = 3500(-290)@ -118-290 = -408

2022 June = 3790(-118)

2021 Nov = 3908(+588)@ 912+588 = 1,500

注意以上的参考数字:

FY2023Q1的业绩是处于Jul-Sep的月份,当时员工已经处于3790和3500之间的员工数目(Jul-Nov)。虽然员工数目有所下降,但FY2023Q1还是交出了一个历史新高的业绩。(注意:每年June的数目是根据年度结算日做参考。如果是根据年报出版日,也许会变成9/10月。)

有了以上的参考数目,加上早前FB贴所分析过的方式作为参考,虾皮被裁员的影响程度,我就不多加以分析了。教给你们做自行的预测。(个人认为最坏的状况也不会很糟糕。耐心等待下个业绩自有分晓。)

故事的教训:市场师傅/投资平台所导致的恐慌抛售(看空),不一定是对的。他人用感觉或common sense做判断,但没做理智的分析,就有机会做错判断!如果没有自我分析能力,对公司生意模式又不够了解,你就会很容易被影响或误导!

6)公司不会为了提高营业额而随便接合约,而是比较导向提升盈利(做高盈利率的生意)。公司未来的发展方向,将会注重在高盈利率和低劳工需求的技术解决方案(Technology Solution)业务,比如Gov Tech,Med-Tech。公司已经投入研发资金和完成部署一些新业务的系统,接下来只需等生意进来。一旦成功引入生意伙伴运用公司的系统,利润将会非常可观。

7)从第(6)角度来看,就能大概了解,未来公司的员工人数对比营业额/盈利的参考,将会慢慢变得不明显。一旦低劳工和高盈利率模式的生意做大起来,净盈利的增长幅度将会非常可观。员工少也能赚多。

8)因为近年来的通货膨胀和汇率的因素,导致外国竞争对手的成本提高,间接令到公司开始更加有竞争能力抢市场和生意。对手不再拥有成本优势。

以今天的收市价为RM1.05,Rolling 4Q EPS 9.18sen,股息7-8sen:

PE 11.4 | DY 6.67 - 7.62% | 市值 RM373.2mil

这类公司,Business Sustainability可以吗?如果ok,股息理论上也可以持续性咯!自行做评估!

长期检讨项目:

管理层或生意素质出现异常:无

生意上出现永久性毁灭事件:无

https://whytoocare-y2k.blogspot.com/2022/11/sep-2022.html