通胀率5% “吃掉”多少储蓄?

Ah Tan读者来信提出关于通货膨胀的问题。

他说,高通胀率对财务规划会有哪些影响?请以通胀率5%来解释。

每月收入大约5000令吉,每月开销大约4500令吉。

每月的开销项目:

汽油:1000令吉

房屋贷款分期:1000令吉

汽车分期付款:500令吉

三餐饮食:2000令吉

答:谢谢Ah Tan读者来信询问关于通货膨胀影响财务规划的问题。

首先,我要重申,不是在这促销任何产品,例如投资或储蓄保险,作为Ah Tan读者个案研究的方案。

根据Investopedia对通货膨胀的解释:价格的上涨,会演变成逐渐削弱人们的购买力,最常见的通货膨胀指数:消费者价格指数(Consumer Price Index简称CPI)。

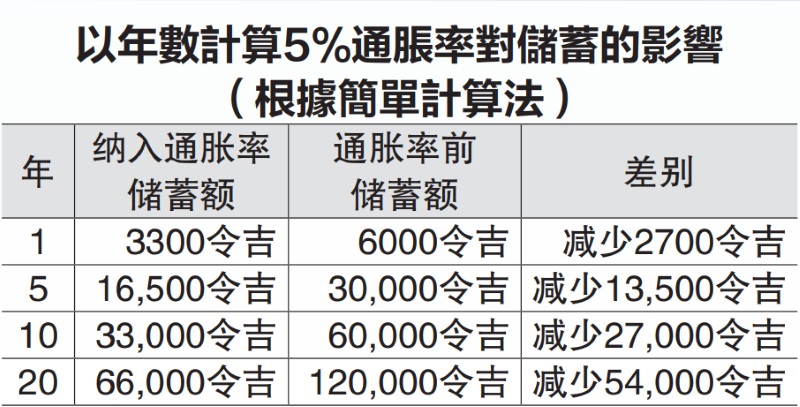

Ah Tan读者的个案研究资讯如下:每月收入:5000令吉每月开销:4500令吉现金盈余:500令吉从数据来看,假设每月储蓄500令吉,一年就有6000令吉,长远来说,10年就有6万令吉,20年则有12万令吉。

根据马来西亚统计局的报告,2022年9月通胀率为4.5%,食品通胀率则是6.8%,如果以5%通胀对财务规划的影响来算,每月开销变成4725令吉,造成每月储蓄只有275令吉。

几乎少掉一半

从表可看出,通胀率5%对储蓄的影响,除了减少每月的储蓄数额,长远来说,储蓄额几乎减少一半。

换句话说,你需要更多的钱和时间,为退休规划或其他长远目标储蓄。

你可以参考马来西亚统计局准确的通胀率,你也可以向房屋贷款、汽车贷款的银行了解情况。一些银行允许你支付同样数目的分期付款,不过,还款期会相应延长。

换句话说,假以时日,你的债务将会增加,在这方面,建议你检讨投保房屋贷款保险(MLTA或MRTA)的数额。

除了数据和计算,你也可以检讨个别开销项目,看看是否在一些项目有浪费钱,最好是以“需要”为出发点来购物。

举个例子,你可以自己烹饪煮食,节省在外用餐的开销。总结一句,请寻求执照理财师的协助,以找出哪一些是你的“需要”开销项目。

https://www.sinchew.com.my/20221227/%E9%80%9A%E8%83%80%E7%8E%875-%E5%90%83%E6%8E%89%E5%A4%9A%E5%B0%91%E5%82%A8%E8%93%84%EF%BC%9F/