中国对手抢滩 手套业失主导地位

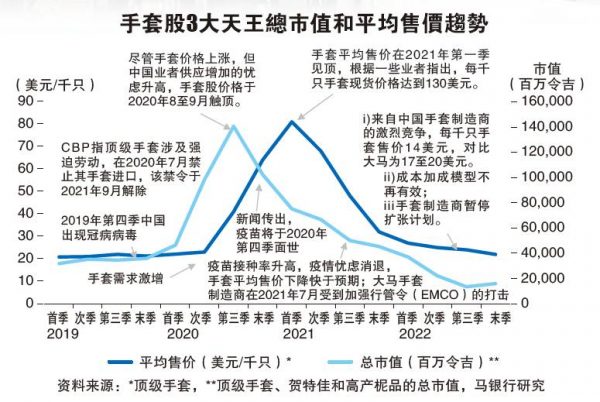

(吉隆坡10日讯)由于中国对手的激烈竞争,顶级手套(TOPGLOV,7113,主板医疗保健组)无法在去年第四季提高手套售价5%,分析员认为,这显示大马手套业者已经无法保住传统上的主导地位。

手套售价无法提高5%

马银行研究分析员指出,尽管顶级手套是全球最大的手套制造商,但寻求在2022年第四季将平均售价提高5%以转嫁成本,却无法成功。

“这给出了负面信号——顶级手套和大马整体手套制造业,似乎正在失去传统上的主导地位给中国手套制造商。”

不过马银行研究认为,手套公司的强劲资产负债表与成本效率,将有助手套公司渡过经济低迷期,并在手套领域陷入长期低迷的情况下提供一些财务缓冲。

在该行研究的手套股中,贺特佳(HARTA,5168,主板医疗保健组)资产负债表最强劲,每股净现金52仙,其次是高产柅品(KOSSAN,7153,主板医疗保健组)的47仙及顶级手套的0.04仙。

另一方面,虽然中国重启边界有可能导致确诊病例激增,但因手套商厂房的使用率过低,无助大幅改善手套制造商收入,分析员预计供需要在今年底才会恢复平衡,并在明年才会正常化,故维持对手套领域“负面”评级。

马银行研究指出,随著中国边界重新开放,确诊案例有增长的迹象,市场对手套股的情绪转为积极,但鉴于群体免疫和越来越多国家对中国入境者实施冠病限制可能有助于遏制病毒的传播及疫苗加强剂的使用,所以中国重新开放不太会导致确诊案例激增。

另外,政府医院的手套库存仍然很高,料可维持5、6个月的使用量。最重要的是,手套厂房因产能过剩且使用率低于50%,因此手套需求的增长能被很好地吸收。手套商的数据也显示,手套订单并未有显著增加,预计手套股的回弹并不会延续。

供需平衡短期难恢复

大马主要手套生产商预计,手套供需要在2023年底将重新平衡,并在2024年恢复正常。

但分析员对预测与手套领域的前景有所保留,特别是中国手套制造商的涌入可能会带来影响。

鉴于中期内难以恢复手套供需平衡的艰难经营环境,大马与中国的手套制造商已决定暂停产能扩张计划。

顶级手套甚至已停止支付股息以保留现金,将重点从盈利能力转向现金流,并降低手套平均售价以确保销售能提高厂房使用率。为了优化成本结构,公司也暂时关闭低效率的旧厂房。贺特佳正在寻求扩大分销业务,以使其收入来源多样化。

不过,原材料价格跌幅高于手套平均售价,疫情后非医疗保健行业对手套的需求增加、新手套商比预期更早退出手套市场,进一步收窄供需差距,都会是手套领域的潜在上行利好因素。

https://www.sinchew.com.my/20230110/%E4%B8%AD%E5%9B%BD%E5%AF%B9%E6%89%8B%E6%8A%A2%E6%BB%A9-%E6%89%8B%E5%A5%97%E4%B8%9A%E5%A4%B1%E4%B8%BB%E5%AF%BC%E5%9C%B0%E4%BD%8D/

MMM Trading Update: Buying More Sentral REIT

5 hours ago