说到建筑领域呢,相信我们的读者们对该领域都有一定的了解,毕竟,在马来西亚股市中确实不乏房地产领域和建筑领域的公司。

但我们今天将一同 “开箱” 的这家 IPO – Vestland Berhad(VLB、0273)则是以较为新颖的营运模式迎接市场的一家建筑公司,且其中一个有趣的论点是,该公司将会以 29.2 倍的 PE 招股;到底 VLB 有什么特别之处,投资者又是否应该去留意呢?

资料来源:Bursa Malaysia、公司

说起来,VLB 也是属于较为年轻的公司;该公司的创始团队在设立公司的时候也大约为 30 岁左右,并且其背景主要是以 Quantity Surveyor(“QS”)为主,这一点读者们需要留意,我们等下会继续提及这一点。

在 2011 年,VLB 在设立后就获得了 CIDB G7 的执照(意思是说可竞标无上限的项目),并且也在设立后拿下了价值为 RM 0.45 Million 的初始合约,主要在 Kuala Langat 建设 2 间 Showhouse;据了解,公司也在短短 2 – 3 个月内就完成了该首个项目。

有趣的是,在 2011 年内公司共另外拿下了 RM 4.85 Million 和 RM 30.05 Million 的新项目,其中也包括工业、商铺和住宅型的建筑物;而时间快转至 2014 年,公司获得了首个主承包商(“Main Contractor”)的项目,该项目是 25 层楼高的 Mixed Development(位于 Old Klang Road 的 Pearl Suria Residence),并且公司也在 2016 年内完成该项目。

顺带一提,VLB 从设立至今也没有被罚过违约金(“LAD”),其建筑项目的交付期都是较为准时的。

在同一年(2014)年内,公司也获得了首个政府的项目,主要为 Malaysian Armed Forces 在金马伦区域建设住宅设施;虽然该项目价值只有 RM 14.22 Million,不过这却为 VLB 在未来接纳更多的政府项目打下了基础。

比如说,VLB 在 2016 年就分别拿下了 TUDM Army Camp Package 2 和 TUDM Army Camp Package 3 的项目,而这两个项目价值分别为 RM 83.60 Million 和 RM 157.50 Million,对于较为年轻的 VLB 来说,这无疑带动了加快了公司的发展。

在 MCO 期间,其实政府的项目也有 Variation of Price(“VOP”)去协助建筑商转移建筑原料价格上涨的问题,因此在疫情期间,我们也看到 VLB 仍然维持相对稳定的业绩表现。

但更为重要的是,在 2019 – 2020 年内公司 “突破” 了传统建筑的框架,正式开始了 Design & Build(或称为 “TPC“)的营运模式。

在传统的建筑模式中,通常建筑商需要从发展商 > 主承包商 > 专业顾问(如工程师、QS、建筑师等)> 分包商(“Subcontractor”),那由于这几个单位都是分开且独立的,因此对于设计的效率、建筑材料的运用等的效率未必能够达到最优化的水平。

反之,VLB 的蓝海市场策略则是整合中间主承包商和专业顾问(公司的核心团队 QS 比较强)在内,在竞标项目中甚至可以为发展商提交不一样的建筑设计,而这中间就可以为发展商降低成本和增加 GDV;举例来说,公司曾经就以他们的 TPC 模式为客户从 RM 60 Million~ 的发展成本(“GDC”、未包含土地成本)调整至 RM 40 Million 左右,整体的 GDV 也上涨了 RM 20 Million 左右,可见这里对于发展商的附加价值是非常大的。

“为什么其他建筑商没有以相同的模式运作呢?”

在该领域中,每个专业顾问最后的设计都是不一样的,目前已上市的建筑公司大部分都是以纯建筑为主,内部有整个专业顾问团队的话则是比较少 – 至少,目前 VLB 还没有看到相近的竞争对手。

当然,版主个人的观点是该模式并不会永远持续蓝海,或许在 2 – 3 年后,我们就会看到越来越多的建筑公司走向该模式。

而 VLB 的另一个特点就在于他们和 Speedbrick 之间的合作;简单来说,Speedbrick 是将建筑的数据以大数据管理的方式进行处理(比如说 QS、工程进度等),这对于公司来说也节省了超过 1,000 个工作小时,对于效率也有所提高。

最后,在 2021 年中公司也获得了可竞标政府建筑、土木工程(“Civil Engineering”)和机电(“M&E”)项目的 SPKK 执照,目前政府也是 VLB 最大的客户之一。

资料来源:Bursa Malaysia、公司

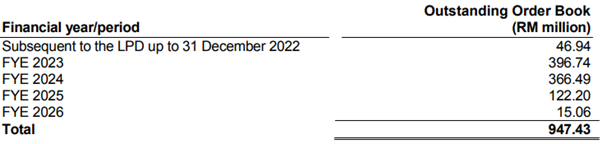

值得留意的是,VLB 目前共有 RM 947.43 Million 的订单(“Outstanding Order Book”);这里共包含了 14 个项目,其中约有 RM 396.74 Million 会在 FYE 2023 内纳入帐内、RM 366.49 Million 将会在 FYE 2024 纳入帐内,公司在接下来的两年内业绩可见度非常高。

资料来源:Bursa Malaysia、公司

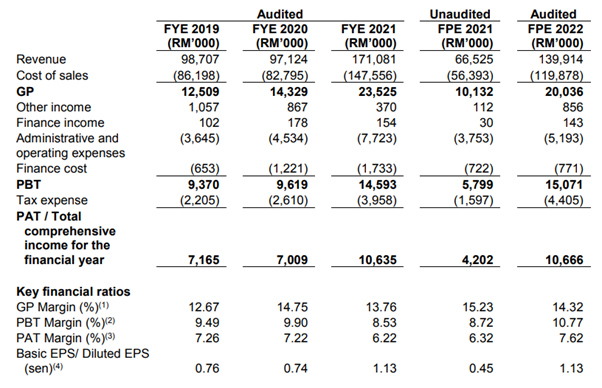

若以以上的数据来看,VLB 的净利率(“PAT Margin”)平均而言都在 6.0% ~ 7.5% 之间,公司的 TPC 模式更是有望获得更高的净利率(预计在 7.0% ~ 8.0% 之间);以公司在 FYE 2023 和 FYE 2024 的订单转为营业额计算的话,那么公司的净利有望可以达到 RM 27.77 Million 和 RM 25.65 Million(以 7.0% 的净利率估计),这也是为什么公司在这次的 IPO 中会以 29.2 倍的 PE 上市。

作为参考,公司在 FYE 2021 的净利也只有 RM 10.64 Million 左右,如果公司真的可以达到以上估计的业绩的话,可见其成长是非常可观的,那么反过来以公司 RM 0.330 的 IPO 价格和 RM 311.62 Million 的市值计算的话,其前瞻估值大约为 11.22 倍左右。

资料来源:Bursa Malaysia、公司

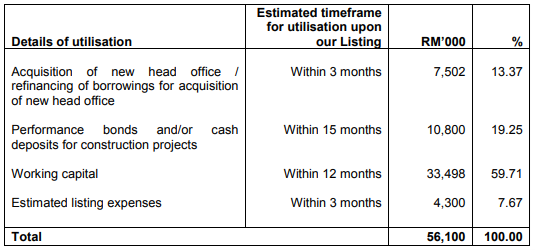

通过这次的 IPO,VLB 预计可以从市场中筹集 RM 56.1 Million 的资金;其中约有 RM 7.5 Million(13.37%)将会用于购置新的办公楼、RM 10.8 Million(19.25%)将会用于建筑项目的 Retention Sum,平均来说一个项目需要 5.0% 的 Retention Sum;其中更为主要的就是 RM 33.5 Million(59.71%)将会用于营运成本中,主要有 RM 25.0 Million 将会用于支付分包商,而 RM 8.5 Million 则是用于支付建筑材料的供应商。

最后,公司将会以 RM 4.3 Million(7.67%)用于支付上市费用。

老实说,这次 VLB 上市的估值并不算得上便宜,并且公司也没有股息政策(“Dividend Policy”),所以这次 VLB 的 IPO 是否会受到投资者们欢迎,暂时也没办法得知;版主个人是蛮喜欢公司的营业模式、管理层的背景和高于同行 2.0% ~ 4.0% 之间的 PAT Margin 的,不过该营业模式是否会在 VLB 上市后被同行 “借鉴”,未来竞争会变大呢?

这一点,就交由投资者自行参考了。

Cover Photo 来源:The Star

By: 小编

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。

https://klse.i3investor.com/web/blog/detail/vitaeventure/2022-12-28-story-h-302107176