不久之前,我写过一篇文章:

“还有什么理由不在至少这个季度拥有AIRASIA?!”

写后,从网上的comments和身边朋友的讨论

不时都会听到有人说:冷眼也不喜欢航空股 或之类的说法

然后也就是纯粹这么一个原因,他们不买Airasia

那么,冷眼大师 真的不会买Airasia吗?

首先声明,我不敢为冷眼代言,也不知道冷眼现在有没有买Airasia

我算是熟读冷眼的两本著作,这几年不时也会拿出来重读一遍,

而且每次都能够温故而知新!

所以这篇文章主要是要探讨: 以冷眼的投资股票理念,到底可不可以买Airasia呢?

让我们来看这篇,冷眼曾经写过关于航空股的文章

从日期上看,这篇文章是写于13-11-2014左右。

当时Airasia的股价位于RM2.50的水平,而过去两年的股价也处在RM3.00-4.00的高位

然后,当时2011-2014年期间,国际原油的价格都是在USD110++的水平

(飞机燃油价就更不用说了)

冷眼不买航空股的原因:

第一, 除了新航,全球上市的航空公司,没有一家有特出的表现。马航能鹤立鸡群吗?

首先,冷眼说的是马航,不是亚航!那么亚航会重蹈覆辙吗?不会的!

怎么能拿马航和亚航相比呢?看看那些大马官联股,看看FGV,DRBCOM….再看看1MDB!

Haiz…说多了都是泪啊!

新航和亚航都是航空界各领域 高端及低价 的翘楚,肯定能赚钱啊!

据我所知,羽毛球与Snooker界,世界排名前30的选手靠奖金和微薄薪水,根本很难温饱

但是前几名的像林丹,李宗伟,Ronnie O‘Sullivan年收入却能过百万千万!

航空界也是一样,属于赢家通吃的局面。

我要享受高端的服务,就选新航;要廉价就选亚航!

所以不是其他航空没有特出的表现,而是他们不够特出而已!

第二, 削价促销(跟最近的Telco股有点像) 和 油价高居不下!

这应该是说高端服务航空的竞争,比如:新航,Cathay,Thai等。。。

亚航的票价已经可以算是最低了,哪里需要再削价促销呢?

虽然冷眼在大马股票界是神一般的存在,但可能他也没有意料到

现在原油会供应多过需求,再加上页岩油的技术创新革命的出现,

导致油价可能在未来都会保持在非常低价的水平!

况且,从文章上看,其实冷眼是不排斥Airasia的,

只是在马航上亏损过,一朝被蛇咬,十年怕草绳,虽然不后悔

但也坦言为此付出了代价,错过了亚航这个赚钱的机会!

我觉得冷眼这篇文章,重点完全就不是要说 不能买航空股,而是要表达他的投资理念

以合理的价格,买进有合理盈利,合理股息,财务稳健,而又有成长潜能的公司

Airasia每年的Revenue都在增长,还在不停地在国内国外扩展业务(成长潜能)

现在Fuel cost那么低(待会儿会提到),那么肯定会有合理盈利

合理股息,虽然我不是在最低价76sen买入Airasia,但即将给的4sen Dividend,对我来说就是将近3% 的D/Y,

如果未来盈利增加,股息肯定还会更多!

至于财务稳健呢。很多人是非常担忧Airasia的债务问题的。但我个人觉得不需要特别担忧!

Airasia的短期债务是24亿。

Airasia本身Cash就有24亿了,今年的盈利肯定至少有10亿以上,

再加上Tony Fernandes的10亿(当然不是全部拿来还债),甚至也可以借一点点钱来还债嘛。。。

Airasia会有那么庞大的债务,是因为快速扩展业务所致,

虽然会导致财务状况”看起来难看一点”,但那也是扩展生意的工具!利大于弊!

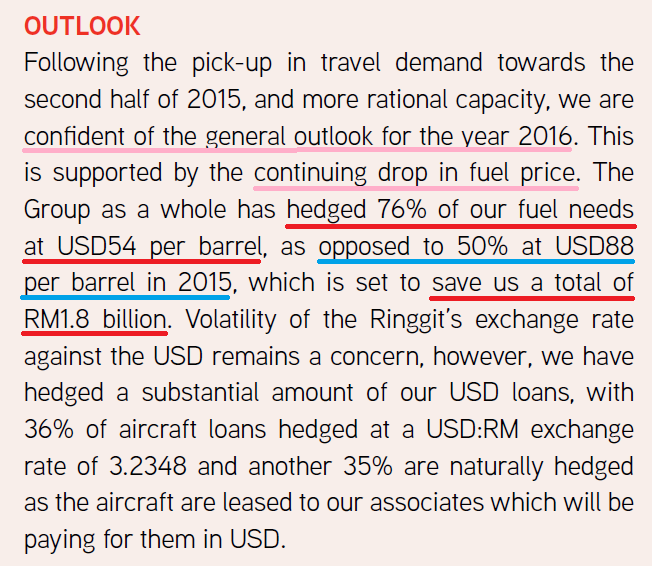

Airasia最新的Annual Report 2015也在29/4发布了

这是我在Annual Report里Print Screen的重点

年报里,也多次提到Airasia今年将非常受惠于油价的下跌

也就是冷眼先生所担心的油价高居不下所对航空股带来的冲击

Airasia’s CEO甚至表示,单单低油价,就会让他们节省18亿令吉!

(节省的数额远远超过我的计算!)

说了Airasia的各种好(价值),还有什么利好消息呢(主题)?

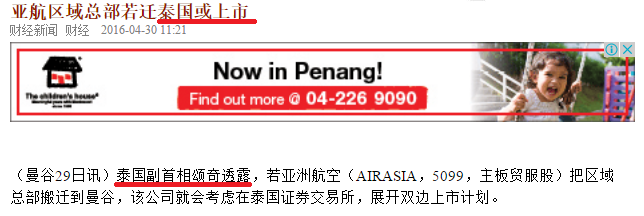

在2010年中到2011年中,因为传言泰国亚航,印尼亚航,还有当时还没上市的AAX都要分拆上市

所以,当时的Airasia曾经在一年内从1.10++被推到4.00++!

以下是最近两则报道的标题:

不管这次是真是假,反正我是看到Tony Fernandes Confirms和泰国副首相透露!

但是我有必要严重提醒大家:

2010到2011年,油价大约是在USD100左右,当时的Revenue也比现在少很多!

最近,我一直在思考一个关于Airasia的问题

我们的股市往往愿意给予食品或消费类型的股票较高的PE(15-20)

一部分的原因,是因为那些都是我们生活里的必需品

那么我觉得Airasia也早就成了我们大众生活的必需品

除非是公务出行有得claim公司那种,不然旅行首选肯定是Airasia,

而且每次去旅行或回家乡,都会看到飞机都是满座的

因为低油价的原因,Airasia往后的Profit Margin很大可能会提高到20%左右

再加上Airasia在国内外都在快速的发展,完全没有理由只给它8-10x的PE吧?

那么,Airasia的股价会去到多少呢?

适合长期投资,还是短期操作呢?

我就用以下这段不短的结尾,给予我个人的看法

冷眼书里的比喻或观点,可能随着时代的变迁而变得过时,

但是冷眼书籍里面的投资理念,精华是永远实用,永不过时的!

冷眼说过不考虑航空股,但我们的重点应该在于为什么冷眼不买航空股的原因

从冷眼的书上可以看到,他读了很多西方投资股票著作的经典

再加上自己的聪明努力与多年的实践,形成了自己的投资体系

可见,他也不是一个不会变通的人!

我身边也有一些朋友,完全照着书上写的操作股票,结果可想而知。。。

尽信书,不如无书

有时候,错不在于书,而是读的人

也像他的文章里写的一样,投资股票是非常个人化的,只有适合自己的体系才是最好的!

我读过两本关于巴菲特的投资书籍,

众所周知,买入Coca-Cola一直是巴菲特令人津津乐道的投资成功案例之一(详细情节就不在这里说了)

但要知道,这项投资是不符合巴菲特师父Benjamin Graham的投资理念的,所以巴菲特也是懂得变通的人

但我要说的重点不是这个,巴菲特很久以前就非常喜欢Coca-Cola这支股票

但是,他等了很久,直到1988年才第一次买入Coca-Cola

因为一个股票再好,也要等到对的时机才可以买入!

自Airasia上市以来,我是从来没有买入过Airasia的,直到今年,我才买入!

因为,我个人认为买入Airasia的黄金时机已经到了!

关于Airasia的各种好,我已在这两篇文章说的足够多了。。。

其实,股票并不深奥 神秘

看看国外那些起了几十倍的股票:APPLE,COCA-COLA,STARBUCKS等。。。

再看看国内的公司:MAYBANK,TENAGA,GENTING,TOPGLOV等等等。。。

哪些不是我们耳熟能详的公司?

然后这些明星股,哪些很好,却跌到很惨的?

不就是AIRASIA咯!!!

风来了,猪也能飞上天!

风来了,连猪都飞了,还站在原地的,岂不是。。。

像冷眼说的,

要在股市有作为,必须花时间和精神去研究,再研究,思考,再思考。

为了不让我漫长的股票投资之路感到寂寞,

我就把我花时间和精神去研究,再研究,思考,再思考的东西与大家分享!

最后的最后的总结,从我对冷眼的股票投资理念的理解来看,

买入Airasia,是绝对成立的!

如果我的分析有任何错误,请见谅。

以上纯属个人分享,任何买卖后果自负。

AIRASIA (5099) - 如果连冷眼大师都买了亚洲航空Airasia!

http://klse.i3investor.com/blogs/iamtyz/95753.jsp