巴菲特当年在1988年,第一次买入可口可乐

买入后10年,股价迎来爆炸式的增长,10年内起了10倍以上!

这笔投资,成了巴菲特最令人津津乐道的经典投资案例之一!

我想引用这篇文章来告诉大家 :当初,巴菲特买入可口可乐的理由,

非凡的产品,高毛利率的产品,不错的前景,国际化扩张的黄金期,海外市场爆炸式扩张。。。

这几个简单的理由,不就是往往构成那些牛股当初会开始暴涨所离不开的主因!最近,我国大马股市有那么一家公司它的品牌在我国可说是 家喻户晓 ,可是股价却跌了整整3年。。。

人们对它的食物口碑一般,但对他的招牌饮品却有口皆碑!近年因为受到各种因素的冲击,他的股票似乎已被所有人遗忘但这家公司依然兢兢业业地搞经营:

整合国内业务,收购国外公司,部署海外市场等举动

终于在这个季度迎来了大爆发,Net Profit创下历史新高!

甚至比之前的历史最高还高出27.76%,比去年同期增长80.44%!

隔天股价暴涨15.28%!

似乎,这支股票又重新回到了大众投资者的视野。。。

这家公司就是

OLDTOWN (5201)

那么为什么OLDTOWN这次业绩表现会那么好?

是否会持续?还有多少升幅空间?值不值得买呢?

这篇文章,我想把焦点放在探讨OLDTOWN的两大业务:

Operating of Café Chain & Manufacturing of Beverages

(以下简称CC=Café Chain,BM=Beverages Manufacturing)

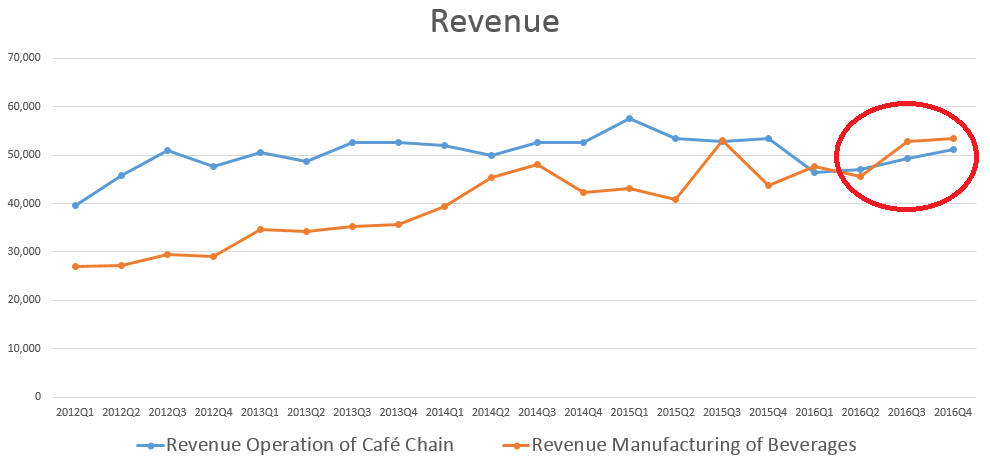

CC是OLDTOWN连锁店的业务;

而BM就是饮料生产,也就会我们看到的3in1的速溶咖啡销售。

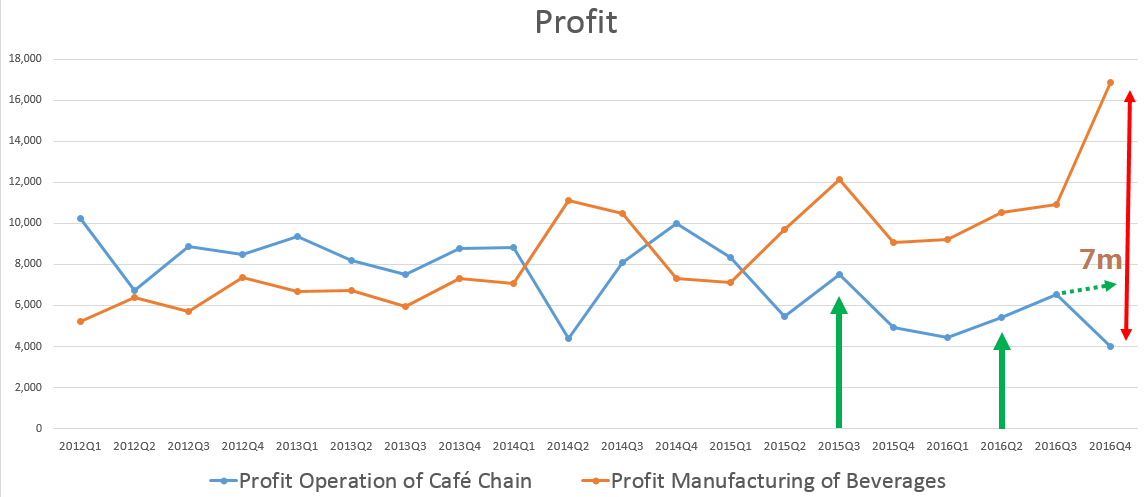

很多人不知道原来OLDTOWN在BM的业务早就超越了CC,看图:

比起停滞不前的CC,BM的业务还在不停的增长。

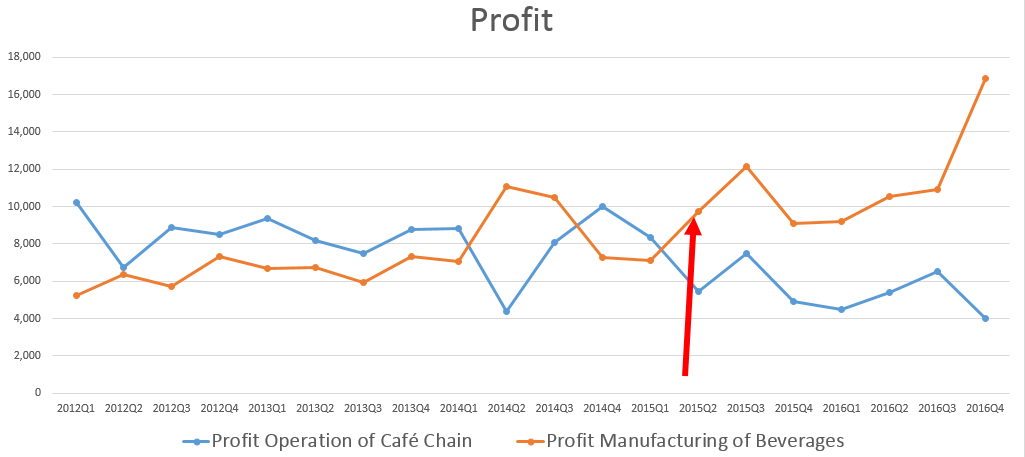

而最让人惊喜的是Profit Margin不断地提高!

我觉得跟这两件事有关:

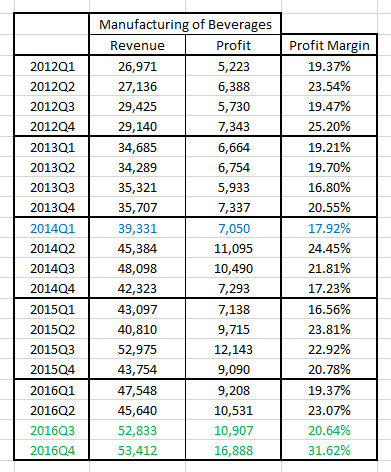

第一, 与收购这家香港公司ACL有关

新闻显示,收购预计第3季度完成,而最新的季度是第4季度。

而且也可以很明显的看到,

第3第4季度BM无论是Revenue还是Profit Margin都有明显的增长!

有了自己在中国香港的经销商,

相信对OLDTOWN开拓中国市场有极大的帮助!

此外,这项收购即能够促进销售量,还能够降低成本,

无论是从营商还是投资角度,都是极大的利好!

由于这只是刚刚收购,未来肯定还会受惠更多!!

第二, OLDTOWN开始在各大网购站上网上销售。

近年来,中国掀起了一股非常狂热的“网购潮”!

OLDTOWN也开始在网上销售,我觉得这更容易打开中国市场,

比起开店或摆在商店里卖,这应该更容易销售,而且成本更低!

除此以外,我也翻了所有OLDTOWN的季度报告,

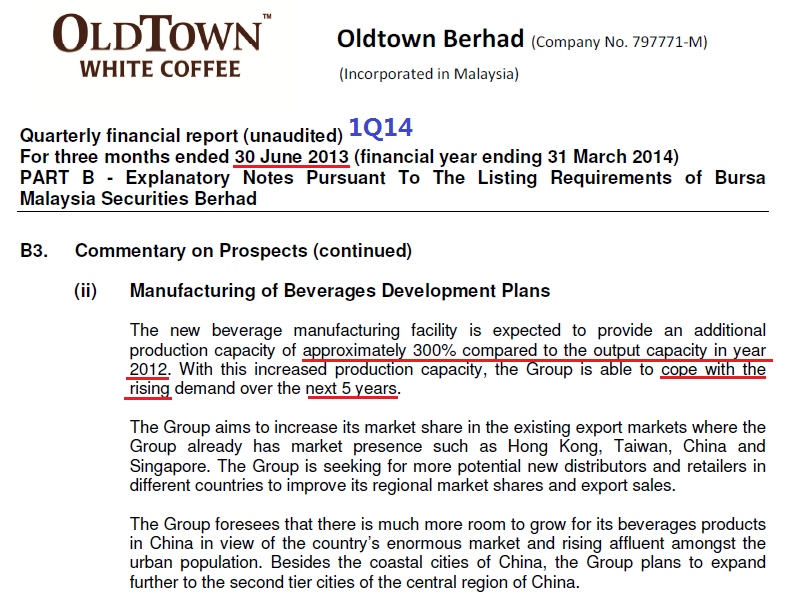

在2014年第1季度的报告里发现了这一段我觉得蛮“有趣”而且重要的一点:

第一次也是唯一一次提及,

OLDTOWN新的生产饮料的设备的生产量,可以比2012年的多3倍的生产量!

而我查了2012年一个季度的Revenue大约是30m左右,

是不是也就是说,OLDTOWN现在的设备足以应付120m的订单?

(也要考虑价格,通膨等情况)

而内容也说,足以应付未来5年不断增长的需求,

那么我是不是也可以理解为OLDTOWN预计或目标:

单单Beverages Manufacturing这个业务

在未来5年,也就是大约2018年左右,就会达到120m的Revenue?

从过往几年的增长速度来看,是非常大的可能的!

考虑到这个业务最最最保守估计大约20%的Profit Margin,

那么未来单单一个季度,这个业务就会贡献大约24m的Profit?

比起OLDTOWN现在整个公司一个季度创历史新高才18m的Net Profit,

这将会是非常惊人的增长!!!

OLDTOWN在白咖啡的领域,可说是数一数二的品牌!

食物质量先不说,他们白咖啡的高质量是毋庸置疑的!

有如此高毛利率 再加上 非凡质量的产品,并且也已经成功远销海外

毫不夸张的说,BM这个业务将会让OLDTOWN在某种程度上复制可口可乐的成功!

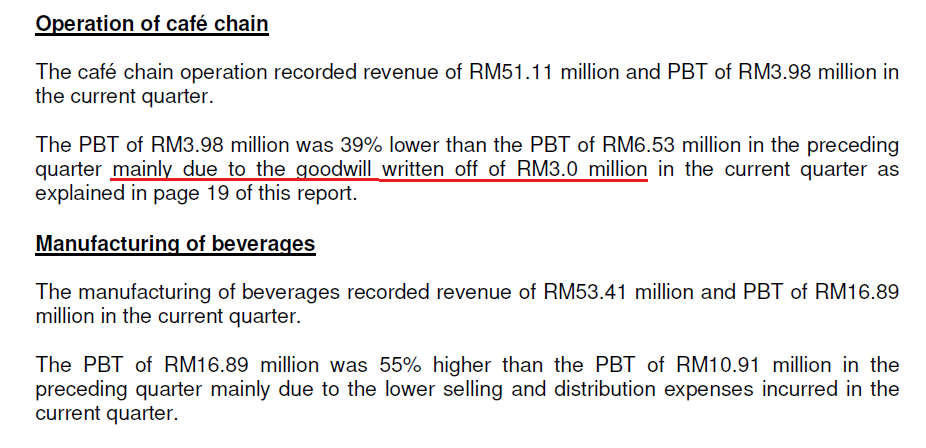

轮到说Operating of Café Chain(CC)的业务,

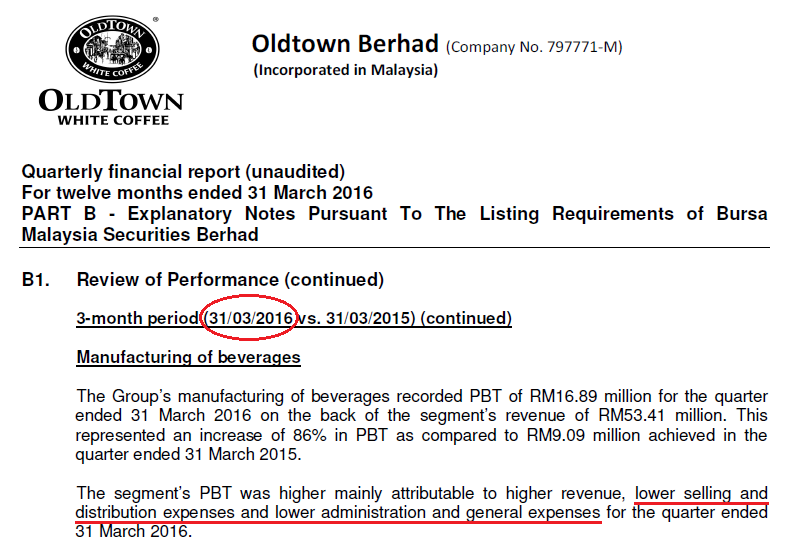

每当CC和BM的盈利都在高点的时候,盈利都会很高(废话!),比如: 3Q15 & 2Q16。

这个季度BM的Profit创了新高,而且是非常惊人的高!很可惜的是CC的Profit却下降了。。。

那么就查了一下原因,发现了一个“好消息”

这个季度CC的业务有一个“goodwill written off of RM3.0 million”,这应该是一次性的

也就是说,这个季度CC理应会贡献大约7m的盈利,而不是现在的4m

7m的盈利对比过往的记录,可以算是不错的

也就是说,OLDTOWN这个季度Net Profit应该是不止18m的。。。

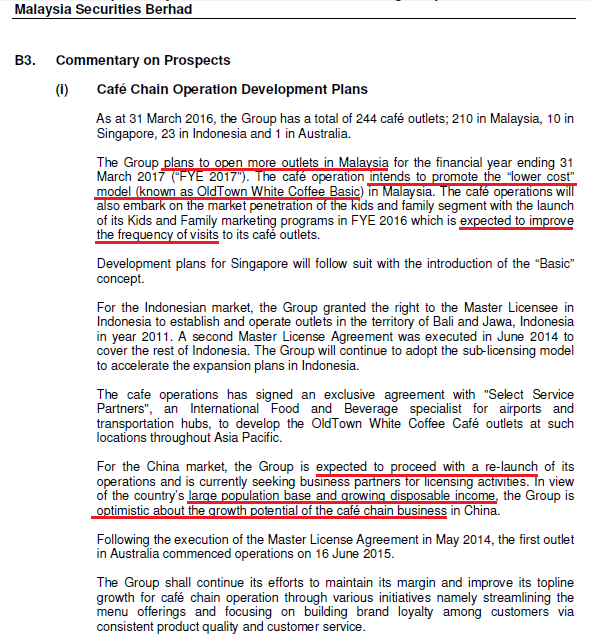

那么未来CC的前景如何呢?是会与日俱进还是一蹶不振呢?

从这张图片显示,OLDTOWN已不再像以往那样疯狂的扩展连锁店,甚至数量有下跌。。。

盈利方面也在之前的图片中可以看到,每年都在持续的缓慢下跌

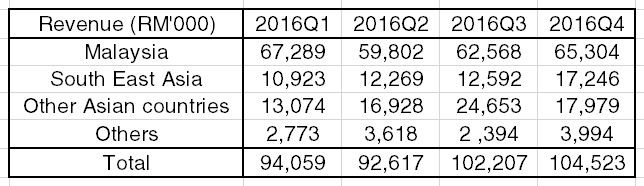

BTW,可以看到Other Asian Countries只有中国有一家的连锁店

是不是可以理解为,大部分中国市场都是BM?

而且就像之前说BM的Profit Margin很高,再加上中国市场潜能巨大,OLDTOWN这次是赚翻了~~~

说会CC,我对OLDTOWN的CC业务是非常有信心的:

第一, OLDTOWN基本面,现金流表现强劲!

有大量现金,Retained Earnings,负债也不高,Net Cash Company。

在过去比较注重“量”的扩充,我觉得在连锁店数量扩充面对饱和底下,

应该开始用公司充足的资金来做“质”的改造,而且OLDTOWN完全有能力那么做!

第二, 我对OLDTOWN新的市场定位表示认同。

OLDTOWN计划将在1年内开更多的连锁店,市场定位是他们新的Concept- “LOWER COST”

而且会更看重家庭与儿童的市场,来增加frequency of visits

我认为这个理念非常好,因为我觉得很多人说OLDTOWN食物不好吃,其实并不是真的很难吃,而是它的价格略高,定位也不是很高级,所以让人觉得性价比不高而已。。。我觉得如果OLDTOWN的价格更大众化,肯定能吸引更多顾客!

我个人的建议OLDTOWN的是:对于外国连锁店的市场,可以参考PAPARICH的做法,主打马来西亚的美食。

在外国,要吃PAPARICH,可是要大排长龙的!我觉得论质量上,OLDTOWN其实并不输PAPARICH,个人的体验是,PAPARICH并没有比较出名的食物或饮品,OLDTOWN至少还有白咖啡食物质量上两者也并没有什么太大差异,餐馆定位也差不多等级。。。

在外国市场上,比起PAPARICH,OLDTOWN输的是定位,Menu上与外国的食物有太多的重叠,比如河粉,云吞面等,没能凸显他们的优点。OLDTOWN应该主打马来西亚美食,再加上招牌的白咖啡,肯定不会输PAPARICH的!

总结以上观点,我对OLDTOWN的两大业务是非常有信心的!消化了GST的冲击,整合了国内外的连锁业务,再加上速溶咖啡业务的快速增长两大业务引擎发动底下,OLDTOWN未来肯定是“前途”无量的!!!

最后,以上纯属我的个人分享,任何买卖后果自负。只用了一个星期的时间准备和研究了解,也很难在一篇文章里写完所有东西希望能够抛砖引玉,有兴趣的人可以留言分享你们的观点。

http://klse.i3investor.com/blogs/iamtyz/97845.jsp