2016年08月28日 | 记者:雷洁敏

棕油出口涨势延续 种植领域前景正面

来自中国强劲的需求加上原棕油產量仅稍微增长,带动大马7月份棕油库存量意外下滑。市场人士大致认为,即將到来的中秋佳节,將提振中国方面的需求,並预期8月份的棕油出口需求將延续涨势。

整体而言,大部份分析员均正面看待种植领域,並保持原有的投资建议。

大 马衍生產品交易所的棕油期货价格在8月15日衝破每公吨2600令吉,至2622令吉;並在8月17日进一步走高至每公吨2643令吉,创下自6月3日以 来的逾两个月新高水平。无论如何,棕油期货价格隨后回软,在8月18日无法守住每公吨2600令吉关卡,並在8月19日以每公吨2578令吉掛收。

上周,棕油期货价格进一步趋软,上周五(8月26日)以每公吨2549令吉掛收,按周跌29令吉。

未来2月產量回升 棕油价涨势难持续

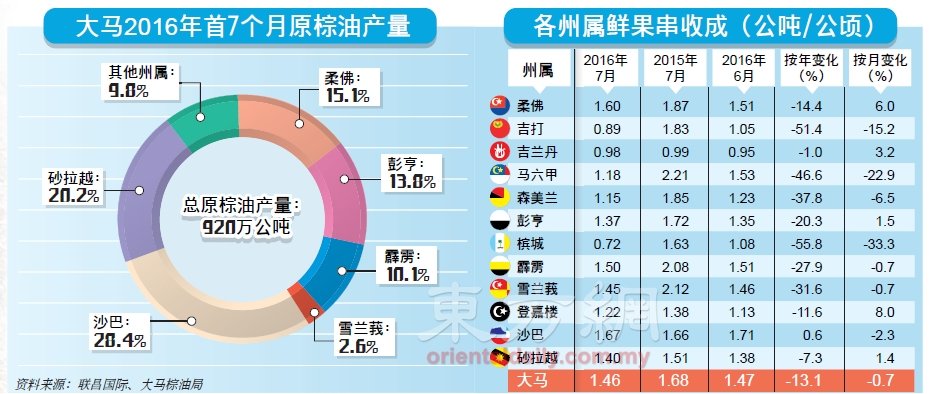

大 马棕油局(MPOB)8月10日公佈的数据显示,我国7月份棕油库存按月微跌0.23%,至177万公吨,相比6月份的178万公吨,为过去5年来,棕油 库存首次呈跌的7月份。这主要是因为同期的棕油出口量按月增幅优于预期,本地7月份棕油出口按月攀升21.24%,至138万公吨。

分析员大致认为,7月份棕油库存令人意外的按月下滑0.2%,至177万公吨,主要是获益于中国强劲的需求,推高原棕油出口增加21%。同时,市场人士预期,8月份原棕油出口將延续这个涨势。而在季节性生產高峰期间,8月份的棕油產量也將强劲回弹。

大眾投行和联昌国际分析员表示,来自中国强劲的需求,加上原棕油產量些许增长,带动大马7月份棕油库存量意外下滑,促使7月份出口止停连续3个月下滑的情况。而中国强劲的需求,主要是因为即將到来的中秋佳节所致。

联昌国际分析员指出,7月份库存177万公吨,低于所预测的181万公吨。按年比较,库存则下滑22%。

「针对7月份的库存量低于预期,我们稍微感到正面。而原棕油產量成长放缓,主要是因为佳节期间较低的生產力所致。」

肯纳格研究分析员也相信,7月份產量仅增加3%,部份原因是佳节月份(开斋节)导致较少的工作日。数据显示,沙巴的產量相比去年同期仅上扬0.2%,半岛则收窄24%。

该分析员也说,从数据可见,国內使用量下滑24%,至21万8000公吨,分別低于他和市场预测24%及17%,相信是因为延迟实施B10生物柴油计划,导致本地需求恢復正常所致。

与此同时,数据显示,大马7月份棕油出口按月攀升21.3%,主要市场的出口均走高,即中国(+109%)、欧盟(+25.9%)、印度(+11.9%)、美国(+153.1%),而巴基斯坦则下跌31.4%。

联昌国际分析员指出,原棕油出口按月飆升至138万公吨,是今年以来最高的出口量。这主要是受到中国强劲的需求,以及美国棕油出口在首7个月下跌8%,至870万公吨所提振。

肯纳研究分析员则认为,儘管7月份出口高于预期,但仍是低于8年来7月份的平均出口148万公吨,以及比去年同期出口量161万公吨少14%。

未来3个月走软

「因此,我们认为,出口回升的现象不会持续,並相信中国的需求会在8月份开始减缓。」

不过,印度和巴基斯坦的需求量在未来1至2个月內,预料將因为节日需求提高而走强。整体而言,分析员预期8月份出口持平在140万公吨,或按月增加1%,並预估库存將增加6%,至187万公吨。

此 外,Intertek货柜调查机构最新数据显示,8月首25天,大马原棕油出口按月增31%;而SGS的调查数据则指出,同期的原棕油出口按月提高 30%,这比15日数据更强劲。正面的出口数据也提振原棕油价格走势,在8月17日衝上每公吨2668令吉,不过在上周回软至每公吨2549令吉。

肯纳格研究分析员说,7月份库存意外减少对棕油价格短期走势利好,但预期9月和10月份的產量將增加,所以棕油价格的涨势料无法持续。

该分析员预计,原棕油价格在短期內將介于每公吨2330令吉至2600令吉区间交易。

「由于预期原棕油价格將在未来两三个月走软,我们建议投资者可考虑在当前套利。」

分析员补充说,库存预计在下个季度上升,这將不利于原棕油价格。

下半年平均价维持

「我们维持棕油下半年平均价格在每公吨2000令吉至2500令吉之间的预测,该预测是假设大豆油每公吨溢价40美元,以及瓦斯油(gasoil)每公吨折价90美元。」

此外,大眾投行分析员则正面看待原棕油前景,他预测原棕油2016年平均价格为每公吨2500令吉,2017年则为每公吨2600令吉。

联昌国际分析员也预计,8月份原棕油价格將在每公吨2200至2600令吉之间交易,而2016和2017年的原棕油平均价则预计为每公吨2450令吉及2600令吉。

次季业绩展望按年持平 按季改善

展望8月份的棕油数据,肯纳格研究分析员相信,大马半岛產量料比去年同期低25%,砂拉越產量则略微上涨,而沙巴则下滑。

无论如何,他乐观看待季节性趋势,8月份產量料回升10%,至174万公吨。

联昌国际分析员预计,棕油供应从8月起將按月增加,符合季节性生產高峰,但这无法弥补厄尔尼诺现象导致今年首7个月產量减少约170万公吨。

因此,该分析员將今年大马棕油供应预测下调6%,至1790万公吨,並预估全年原棕油供应將按年下滑10%。

「我们初步估计8月棕油库存將按月增加1%,至179万公吨,產量和出口则分別提高8%和5%。」

至于种植公司2016年次季业绩表现,联昌国际和肯纳格研究分析员皆预测,它们的业绩按季將改善,按年则持平。

肯纳格研究分析员指出,按季比较,原棕油价格提高8%,至平均每公吨2601令吉,而產量则提高15%,至389万公吨。按年比较,虽然原棕油价格料提高19%,但產量却显著下滑26%。

儘管如此,分析员认为,不少种植业者的表现可能会低于市场预期,儘管次季表现普遍良好,但无法弥补首季疲弱的表现。

印尼供应减

另一方面,MIDF研究分析员指出,从印尼进口的棕油非常低,只有1万2823公吨,按月和按年分別下滑35%及91%;但该分析员正面看待此现象,因为显示该国的生物柴油计划正顺利运行。更多的原棕油用在生物柴油领域,意味著印尼的供应將减少,利好大马棕油出口。

大眾投行和MIDF研究分析员重申种植领域「增持」和「正面」投资评级。

前者首选种植股为嘉隆发展(TDM,2054)和大安控股(TAANN,5012);而后者的首选股则是吉隆甲洞(KLK,2445)。

然而,肯纳格研究、联昌国际、艾芬黄氏和丰隆投行分析员皆维持该领域「中和」评级。

联昌国际的首选股为云顶种植(GENP,2291);肯纳格研究首选吉隆甲洞,主要是看好它是大资本股,以及是一家综合营运种植商,面临的下行风险较低,同时其鲜果串成长前景正面,为盈利提供一些成长空间。

另一方面,达证券分析员虽看好棕油出口成长趋势將在8月延续,受中国和印度强劲需求提振,但却认为该涨势无法持续至年底,而重申种植领域「减持」评级。

「一般情况下,原棕油需求將在中秋佳节和中国国庆一周长假前,增长1至2个月。」

值得注意的是,中国的棕油库存下滑至自2010年以来的新低水平,在8月5日达35万8000公吨,主要因为上半年较低的进口。因此,补仓活动是不可避免的,以满足今年夏季国內高需求。

印度需求升

此外,达证券分析员预计,印度吃紧的农作物供应,將进一步推高该国需求。根据印度气象局(IMD)指出,该国在下半年面对西南季候风的降雨量,可能高于正常水平。一些州属可能面对洪水,造成农作物减少。

不过,该分析员指出,儘管原棕油產量季节性上涨,库存下滑加上强劲需求,有助在未来支撑原棕油价格;但预期8月份原棕油价格將介于每公吨2500令吉至2700令吉之间交易。

由 于估值昂贵,该分析员给予IOI集团(IOICORP,1961)、吉隆甲洞、森那美(SIME,4197)和FELDA环球投资(FGV,5222) 「卖出」投资评级;而IJM种植(IJMPLNT,2216)及联合马六甲(UMCCA,2593)则是「守住」投资评级。