INNO (6262) INNO种植 - 种植股 – INNO (6262) TARGET PRICE RM2.20

在过去的几个月里,棕油价持续的创新高。原棕油价格在七月至九月平均已增长了16.94%相比去年同期。鲜串果价格比起同期增长了43.92%。换句话说,假如公司参量没下滑,公司盈利就会随着原棕油和鲜串果价波动。

比如:

A公司鲜串果参量是 100公吨,去年同期鲜串果价钱是1公吨400令吉。营业额则是40,000令吉(100公吨 x 400令吉),盈利则是1000令吉(假设)。现在,价钱起到600令吉。营业额则会起到 60,000令吉(100公吨 x 600令吉)。盈利则会增长至 21,000令吉。这是因为营业额的差别大部分都是公司的盈利。参量一样,员工数量一样,地皮一样,所以成本没增加。只是卖的价钱高,因而导致盈利大幅增长。营业额增长50%,盈利增长了2100%。换句话说,营业额每1%的增长将导致盈利增长大概40%。

以下是真实情况:

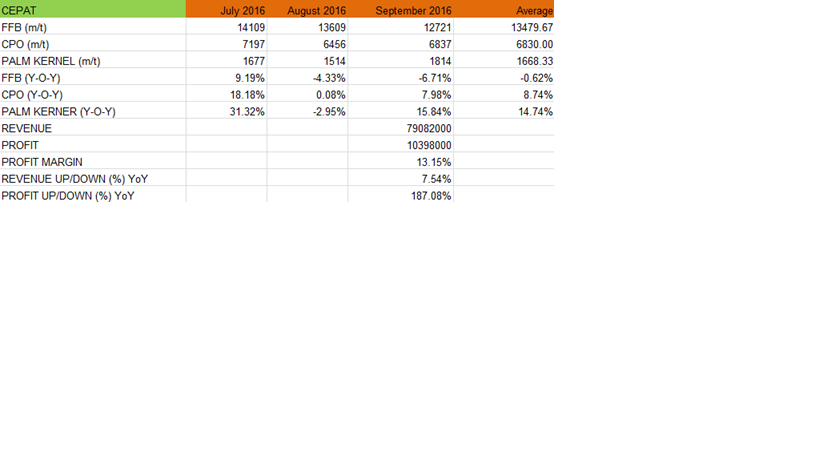

上个月,CEPAT出了业绩报告,参量增加了一些。营业额增加了7% 而盈利大幅增加187%。隔一天,股价开个GAP UP 十多仙。这全归功于原棕油与鲜串果价格大幅增长所导致。

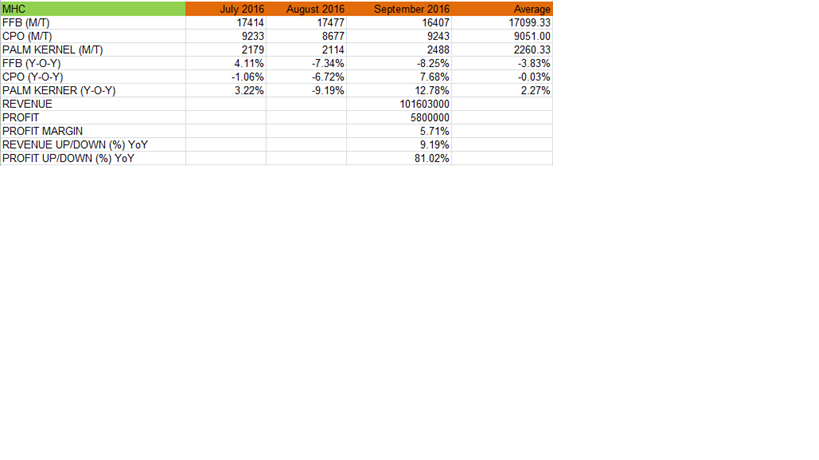

除此之外,MHC也在上个月交出了亮眼的季度报告。公司参量下跌少许,而在原棕油和鲜串果的价钱带动下,公司营业额增加了9%,盈利则增长了81%。

INNO 的季度报告将在11月未出炉。公司参量增加了27.81%。相比MHC参量下跌了少许,盈利增加了81%和CEPAT的参量增加少许而盈利大幅增长187%。INNO参量大幅增加,盈利会怎么飙呢?

假如拿CEPAT 来相比,本人相信INNO盈利肯定比起同期增加了200%。本人更大胆相信,在这大好环境里(油棕价格大涨,INNO参量大增),公司盈利会增长300%/每股盈利5.5仙。假如公司在今年保持每个季度5.5仙盈利,一年公司就赚了每股22仙。

目标价 : RM2.20 (本益比10)

INNO (6262) INNO种植 - 种植股 – INNO (6262) TARGET PRICE RM2.20

http://klse.i3investor.com/blogs/INNOprise/107460.jsp

在过去的几个月里,棕油价持续的创新高。原棕油价格在七月至九月平均已增长了16.94%相比去年同期。鲜串果价格比起同期增长了43.92%。换句话说,假如公司参量没下滑,公司盈利就会随着原棕油和鲜串果价波动。

比如:

A公司鲜串果参量是 100公吨,去年同期鲜串果价钱是1公吨400令吉。营业额则是40,000令吉(100公吨 x 400令吉),盈利则是1000令吉(假设)。现在,价钱起到600令吉。营业额则会起到 60,000令吉(100公吨 x 600令吉)。盈利则会增长至 21,000令吉。这是因为营业额的差别大部分都是公司的盈利。参量一样,员工数量一样,地皮一样,所以成本没增加。只是卖的价钱高,因而导致盈利大幅增长。营业额增长50%,盈利增长了2100%。换句话说,营业额每1%的增长将导致盈利增长大概40%。

以下是真实情况:

上个月,CEPAT出了业绩报告,参量增加了一些。营业额增加了7% 而盈利大幅增加187%。隔一天,股价开个GAP UP 十多仙。这全归功于原棕油与鲜串果价格大幅增长所导致。

除此之外,MHC也在上个月交出了亮眼的季度报告。公司参量下跌少许,而在原棕油和鲜串果的价钱带动下,公司营业额增加了9%,盈利则增长了81%。

INNO 的季度报告将在11月未出炉。公司参量增加了27.81%。相比MHC参量下跌了少许,盈利增加了81%和CEPAT的参量增加少许而盈利大幅增长187%。INNO参量大幅增加,盈利会怎么飙呢?

假如拿CEPAT 来相比,本人相信INNO盈利肯定比起同期增加了200%。本人更大胆相信,在这大好环境里(油棕价格大涨,INNO参量大增),公司盈利会增长300%/每股盈利5.5仙。假如公司在今年保持每个季度5.5仙盈利,一年公司就赚了每股22仙。

目标价 : RM2.20 (本益比10)

INNO (6262) INNO种植 - 种植股 – INNO (6262) TARGET PRICE RM2.20

http://klse.i3investor.com/blogs/INNOprise/107460.jsp