MKH (6114) 美景控股 - 阿土伯-浅谈MKH 2016 Q4 业绩

【MKH-老板买票的动机揭晓?】

|

| MKH (6114) 美景控股 - 阿土伯-浅谈MKH 2016 Q4 业绩 |

之前留意到 (MKH , 6114) 的大老板频频回购自己公司的股票,今天看来谜底终于揭晓。在刚公布的业绩,MKH的业绩确实不错,无论是季还是年比较都有不错的增长。

一些资料分享如下:

基本面:

1. Q4业绩而言 YoY +107%, QoQ +33.69%. 这是目前市场最喜欢看到的一个业绩情况。公司也宣布了 7 cents 的股息,除权日为 12月14日。

1. Q4业绩而言 YoY +107%, QoQ +33.69%. 这是目前市场最喜欢看到的一个业绩情况。公司也宣布了 7 cents 的股息,除权日为 12月14日。

2. 整体财政年计算,2016年的盈利再创新高。从2015财政年的86 million 增长至205 million, 盈利也达到“三位数” (137%)的增长。在产业市场低迷的情况下仍能交出那么出色的盈利增长,管理层功不可没。

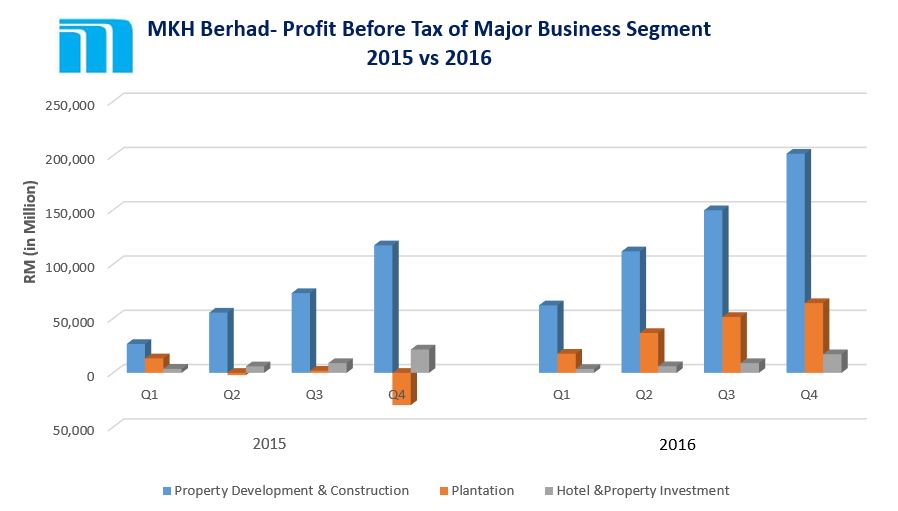

3. 如图显示,产业发展业务仍是MKH的主要盈利来源。其二就是棕油业务开始从2015年Q4的亏损转换为盈利贡献,

竟而提高了整体的盈利贡献。当然其中的原因也有赖于 USD/RUPIAH 的兑换率下跌而造成的外汇盈利。产业部门的 unbilled sales

也再次回升至827.50 million.

4. 展望2017财政年,公司认为这还会是不错的一年。基于产业的销售盈利还会陆续进账,棕油业务也会贡献更多的盈利,主要是其下的棕油以开始进入成熟阶段,产量将会有所提升,公司也预测棕油价格的上升将会为油棕业务带来更大的盈利。

5. MKH 目前的 PE 只有 5.77,以137%的盈利成长来计算,目前2.82的股价是属于被低估的价格。还未公布今天业绩之前,

市场也非常保守和谨慎的给了 PE=7。若以2016年总 EPS =48.89,MKH最保守的合理价也应该值

3.42或以上。但是笔者终究是那句话,价格是市场先生给的,不是我说了算。

技术面:

1. 股价在近几个月属于起伏不定,直到近一个星期内稳定下来并进入横摆阶段。2.80 属于一个心理支撑点,下一个心理阻力点笔者认为是2.90。若能成功放量突破2.90 的阻力点,证明市场开始认同其股票的应有价值,突破 3.00 或更高只是时间的问题。

1. 股价在近几个月属于起伏不定,直到近一个星期内稳定下来并进入横摆阶段。2.80 属于一个心理支撑点,下一个心理阻力点笔者认为是2.90。若能成功放量突破2.90 的阻力点,证明市场开始认同其股票的应有价值,突破 3.00 或更高只是时间的问题。

总结:

MKH 2016 财政年的表现可圈可点,虽然产业市场在今年属于低迷阶段,但公司很有计划的进军棕油市场来对冲盈利贡献。美金目前的增长有可能是一个对其公司不利的因素,以管理层未雨绸缪的作风,笔者深信公司仍能坦然应对。那么就让公司的接下来的业绩告诉投资者们它是否是你的投资目标之一。

MKH 2016 财政年的表现可圈可点,虽然产业市场在今年属于低迷阶段,但公司很有计划的进军棕油市场来对冲盈利贡献。美金目前的增长有可能是一个对其公司不利的因素,以管理层未雨绸缪的作风,笔者深信公司仍能坦然应对。那么就让公司的接下来的业绩告诉投资者们它是否是你的投资目标之一。

*以上纯属资料分享,绝无买卖建议,买卖自负*

~阿土伯~

MKH (6114) 美景控股 - 阿土伯-浅谈MKH 2016 Q4 业绩

http://klse.i3investor.com/blogs/uncletu2/110059.jsp