LIONIND (4235) 金狮工业 - 4235 LIONIND 金狮工业 rm 0.77 还能買吗?

估计2017年6月的财政年eps=14 sen ,pe=8 ,股价=rm1.12 ,现累计二个季度eps=7.6sen

只供参考,进出自负.

a)

(richDad) - LIONIND - 3 reasons why it is a PRIVATISATION CANDIDATE

Author: richDad1 | Publish date: Tue, 7 Mar 2017, 09:32 AM

1. Even at RM1.00, the stock price is at 60% discount to its Book Value. The book value is RM2.42 based on latest quarterly announcement. Simple math will show it for you ... (RM1.00 / RM2.42 - 100% ) = 58% discount (round up to 60%).

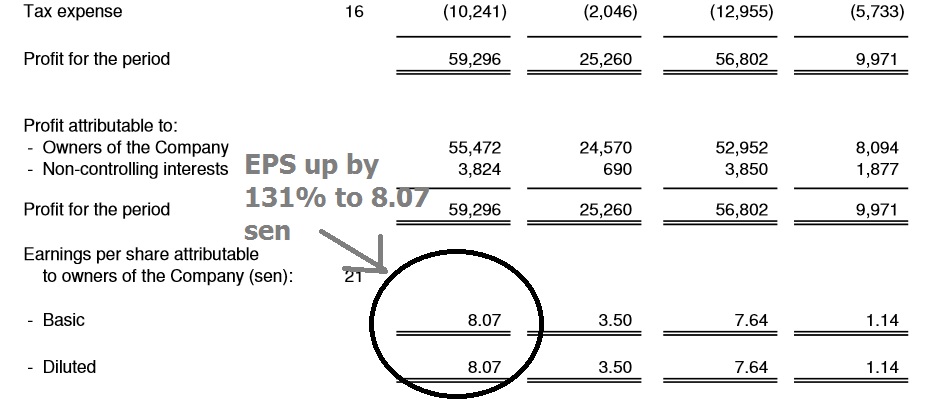

2. Improved earnings prospect for steel industry. The company's latest quarter EPS is 8.07 sen (double last year same period EPS of 3.50 sen). The earnings is pure earnings as I can't find one off items in the latest quarter earnings announcement. In the explanation on the earnings improvement, the Company mention that "Steel division higher revenue was mainly due to higher average selling prices and sales tonnage". These are pure profit.

3. Do you know that there was attempt to Takeover Southern Steel in August 2010?

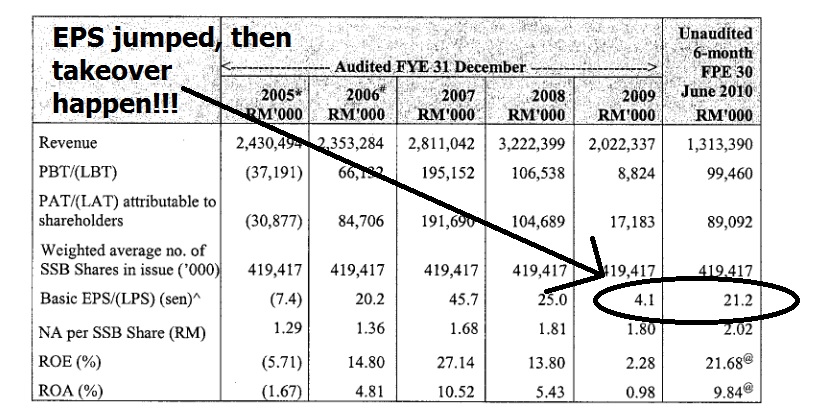

Historically, there was an attempt to takeover Southern Steel in 2010. The offer was made by Tan Sri Quek Leng Chan at that time at RM2.05 per share. While the deal didn't go through, we can see that improved EPS and low share price at deep discount to Book Value triggers this kind of similar corporate actions...

4. Steel stock is a HIGH BETA stock ... avoid it if you can't stand the volatility...

b)

LIONIND (4235) - Target Price RM1.20

Author: wecan2088 | Publish date: Mon, 6 Mar 2017, 01:15 PM

The worst is over for LIONIND (4235). Its latest 2nd QR EPS is 8.07sen. If we annualised it will be 32sen, that mean LIONIND now only trading at PE 2x !! Since most of stock in Bursa Malaysia trade at PE above 10x. If LIONIND trade at PE 4x, LIONIND will worth at least RM1.20 !!

At current undemanding valuation, sure will attract those value investors to buy the LIONIND share. Now just the begining of uptrend, I sure LIONIND will be another ANNJOO (6556). LIONIND is one of the biggest steel player in Malaysia and strong political connection.

Strong Buy with Target RM1.20.

4235 LIONIND 金狮不老

现在来看看狮子的资料

金狮的收益表中,

营业额增加不多,

但是其他营运贡献了了一笔收入,

加上,银行利息降低,

而且连号持股公司表现回升,

所以,交出了比南钢还好的成绩。

这跌破了绝大多人的眼镜。

资产表也改善了不少,

如果以我个人来看,

库存不够高和应收贷款偏高。

当然,这是和良好的安裕Annjoo和南钢Ssteel对比的结果。

短期债务2亿对钢铁上游来说合理,

只是应付款项很高,

当然,我们知道金狮大病初愈,

所以,让它慢慢解决吧,

也不要太要求了。

这样的成绩单,

已经预告了它将重回竞争行列。

而且,目前的股价属于低估了。

c)

[LIONIND 4235] 兽王拳

Author: zefftan | Publish date: Wed, 22 Feb 2017, 02:12 AM

灵感源于今天 PARKSON 和 ANNJOO 的季报

金狮工业(LIONIND,4235,主板工业产品股)是马来西亚长钢业的老大,至于基本面其实无话可说,可以去股票行问问那边的股民,应该不难得到答案,因为在很多人眼里,金狮的形象并不怎么乐观,很多股民对它避之不及。

过去几年来承受极大亏损,基本上有3个原因 :

1)长时间国际钢铁烂价 - 卖越多亏越多

2)旗下金狮机构LIONCOR (美佳钢铁MegaSteel)的黑洞般亏损

3)百盛PARKSON 零售业 “越铃越瘦” ,无法突围

“创造是从毁灭里诞生的, 没有创造何来毁灭, 没有毁灭焉能创造?”

经过了几年市场的蹂躏,受伤的狮子集团得到了喘息的机会,利空出尽。相信接下来的表现应当有所提升.

最近的利好因素:

1)钢价飙升 - 因为政府有实施入口税,来保护本地钢铁业

2)LIONCOR 完全清盘

3)百盛PARKSON 陆续脱售资产 止损套现 , 虽然零售业表现得依然不好

为什么值得关注?

1)LIONIND 持股 PARKSON 20% ++

2) 两家公司最近疯狂回购股票 , 意图明显

3)来临的季报有保底最少 大约 RM15 mil 盈利, 因为百盛的一次性脱售,造成了 LIONIND 的 账目不会有 " Joint-venture loss"

4) 已经不需再承担 LIONCOR 的巨额亏损, 而且LIONIND具备赚钱能力

5)长钢群股效应 (ANNJOO SSTEEL 出炉的业绩 都很好)

6)钟爷子的最后堡垒兼炮台

在这个关键时刻, 金狮工业 LIONIND 能否使出 杀手锏 兽王拳 呢? 拭目以待

若要投资此股,我觉得基本面不是主要的考量因素,取胜关键在于 推测老板的博弈思路。

后记 : 如果你是公司的老板 , 你会怎么做呢 ?

共勉之

d)

长钢四侠 之 长钢三叠浪 【ANNJOO SSTEEL MASTEEL LIONIND】

Author: zefftan | Publish date: Tue, 14 Feb 2017, 01:06 AM

灵感来源 【风景画 : 位于中国重庆的 长江三峡, 风景优美】

本文论及的股项 长钢四侠【ANNJOO SSTEEL MASTEEL LIONIND】

今天2月13日, CSCSTEL 中钢发布了业绩,结果是很多高位买入的朋友都失望了,很多人都在斟酌明天是否要抛售手上的股票。

值得安慰的是, 如预期一般宣布了超高诱人股息 14 cent , 对目前股价,周息率 6%++ ,还是起到了一定的防护作用。

(声明: 本人手上已无中钢股票)

这时很多人的心中都掀起了涟漪,钢潮是否已退? 钢铁股要 gap down 了 ?

我看未必,很多人都并不是很了解整个钢铁领域,很多人以为后面有个STEEL 或者 METAL的都从事同样的生意,其实不然。以下这个图表分析了市场上的一些钢铁股项。

(摘自网络)

一小部分的宏观大马钢铁领域

最基本的,我们应该知道,马来西亚钢铁领域普遍上则分为 长钢 (REBAR / WIRE ROD) , 扁钢 ( C.R COIL) ,成品钢

长钢 (REBAR / WIRE ROD) 公司 比如 :ANNJOO , SSTEEL, LIONIND , MASTEEL

扁钢 ( C.R COIL) 公司 比如 :CSCSTEL , MYCRON , YKGI ,EMETALL(少量)

这二者看似相同,实为不同.

我的看法,中钢margin的忽退无法与长钢公司的盈利挂上等号。

这是因为如果要制作 扁钢, 原料(热轧钢HRC) 必须尤外国进口,在去年Q4特朗普竞选期间马币兑美元狂泻 导致这些扁钢制造者必须承担一次性的外汇亏损,进而导致margin 被拉低,因为原料贵了。

据我的观察,本地扁钢制造者过去几年所面对的大问题是LIONCOR售卖的HRC价钱昂贵,所以导致扁钢业者没有margin,现在好不容易LIONCOR倒闭了,以为可以进口到便宜的HRC, 哪里知道外汇因素和HRC涨价因素,而造成进口的HRC无法像以往般便宜。

LIONCOR的倒闭事件导致有些公司原料短缺,(注明:LIONCOR是马来西亚唯一的HRC提供者,在9月-10月期间宣布打包),所以如果一些原料储备不够的公司在不得已的情况下必须利用高汇率来购买昂贵原料。

鉴于此,MYCRON YKGI 有可能会步CSCSTEL 后尘, 交出令人 O_O 的业绩.。

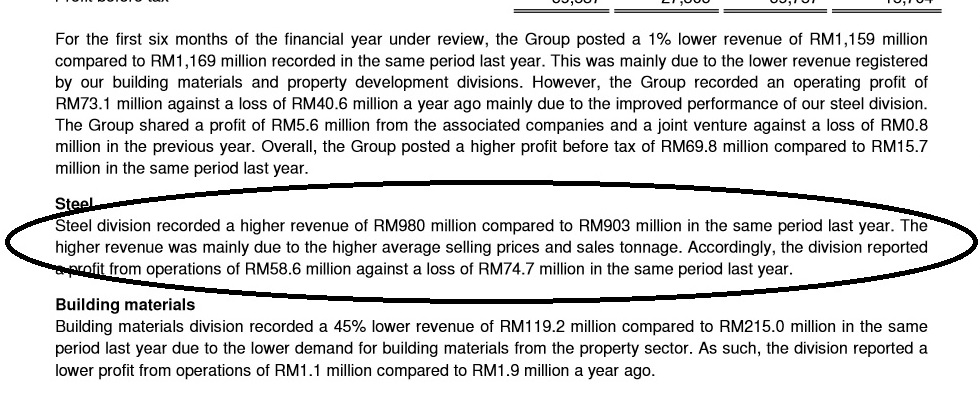

可是,长钢业者就不同了,长钢业者这几年面对的问题是来自于中国的廉价长钢。2016年9月尾,政府对进口长钢实施了进口税 (ANTI DUMPING POLICY),导致进口的长钢更贵了,无法媲美本地价钱,而很多长钢使用者比如建筑公司就迫不及待吨多一些货,这个举动助长了需求,而本地长钢业者也得到进一步调高产品的机会,单单是Q4,长钢价格就涨了大约20%左右。(传统上Q4需求比较少,所以钢铁价格都会回调)。 这意味着长钢业者必然得到很好的profit margin,所以即将来临的业绩报告都值得我们期待。

领域催化剂:各项大型基建工程, 比如捷运2线 (KVMRT2), 东海岸铁路(ECRW),西海岸高速公路(WCE)

来看个股 长钢四侠

ANNJOO 安裕 - 位于北马,拥有国内最先进领先的生产线,profit margin 最高 , 库存量最高 , 带头大哥

SSTEEL 南钢 - 位于北马,据说生产出来的产品素质堪称一绝,价格也比较贵,生意也做得比ANNJOO大

MASTEEL 马钢 - 位于中马,四个里面最小规模

LIONIND 金狮 - 位于中马,生意量最大,政治裙带强

无可否认,ANNJOO,SSTEEL, 和 MASTEEL 都是大可能性持续获利的公司,而且即将来临的业绩有机会是爆炸性的,毕竟Q4产品平均涨价了10-20% 不等。如果这三个股都持续获利,那么所谓的 re-rating 就有可能降临了。

至于LIONIND 我对它的业绩还比较保守因为它的库存量Q3的时候貌似不多,但是此股具备黑马本色,毕竟LIONCOR的苏州屎已经告一段落,该impair的loss也都已经报销了。相信FY2017 LIONIND 应该有机会背水一战,反败为胜,毕竟也是钟廷森爷子的最后堡垒。

值得关注的是,ECRW 是一项亟需耗铁的一项工程,工程大机会由强国公司包办了,但是原料方面应该不会千里迢迢运过来,所以本地钢厂应该有得分一杯。纵观东海岸钢铁厂,比如PERWAJA 和 KINSTEL 应该无法竞争,所以剩下的机会应该是中马那两间。

结论

综合以上观点,我觉得长钢个股不应该被扁钢个股行情所拖累,反之有机会坂下一城。

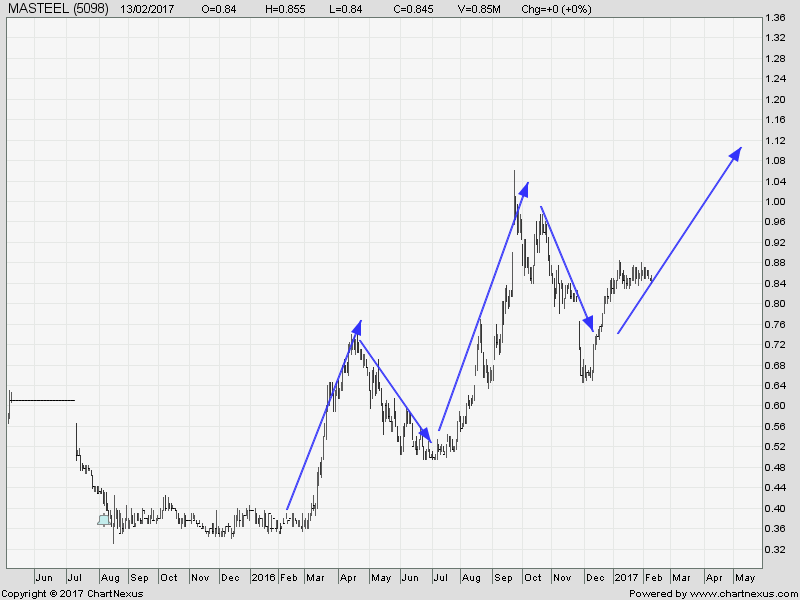

何谓长钢三叠浪 ?

请看下图

有没有看到共同点?

参考:

http://www.theedgemarkets.com/my/article/why-rally-steel-stocks-far-over?utm_source=dlvr.it&utm_medium=facebook

共勉之

ZEFF TAN

LIONIND (4235) 金狮工业 - 4235 LIONIND 金狮工业 rm 0.77 还能買吗?

http://kongsenger.blogspot.my/2017/03/4235-lionind-rm-077.html