AJIYA (7609) 安吉雅 - 安吉雅 Ajiya 7609。建材股。操作逻辑与布局

Ajiya 安吉雅 7609 相信大家也不会陌生吧,近期发布了年报后,竟然有冷眼先生的名字,可喜可贺!

本篇其实早在2月20号时早已发现并操作Ajiya,凭什么基本面或有什么操作价值呢?我们在以下以简短明了的方式向大家解释。

公司业务

首先,我们必须知道公司的业务是什么?

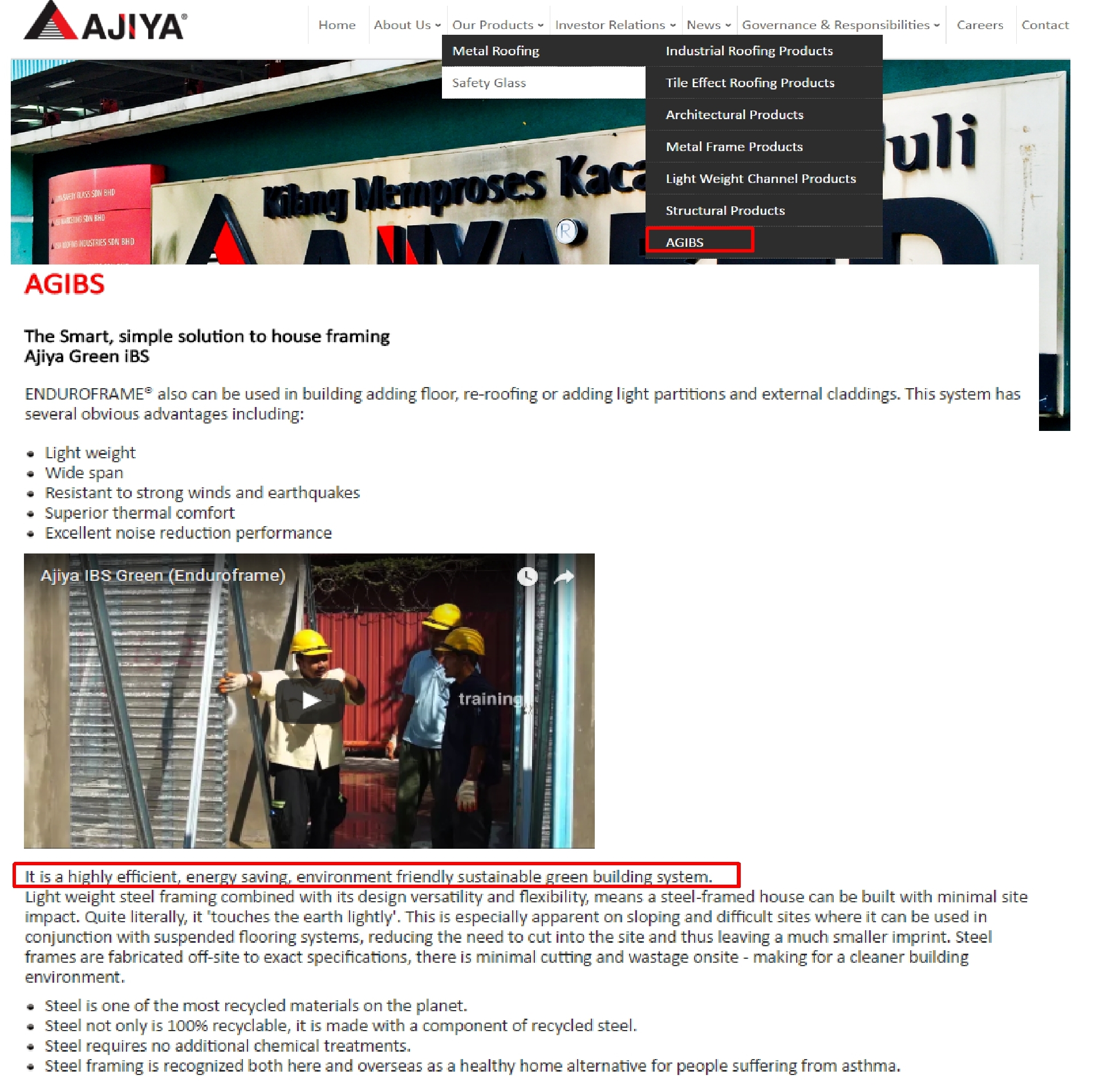

1。工业屋顶产品,建筑结构架产品,AGIBS

2。钢化玻璃产品

AGIBS,是其中一个我们看好的其中一个焦点业务。原因如下:

1。省时及省费用,建筑时间大大缩短,从24月到8个月

2。环保建设,减少噪音。

可以参考thestar在2016年12月3日的新闻。

http://www.thestar.com.my/business/business-news/2016/12/03/time-to-relook-at-building-material-companies/

1

前景与展望

1

前景与展望

The Edge 在2016年12月5日的新闻重点如下:

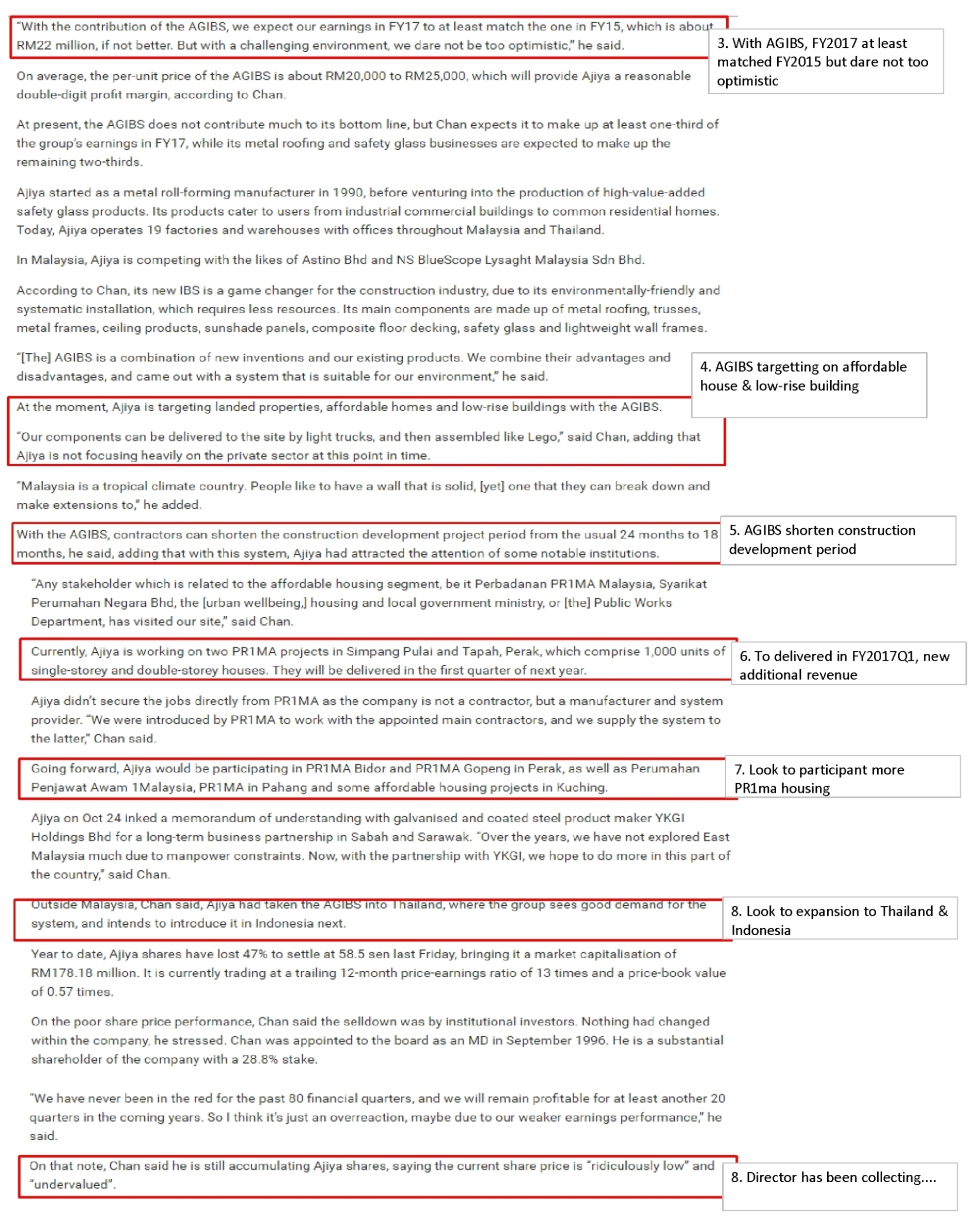

1。FY2016财政年不是一个好年,因为margin减少和同行竞争大

2。公司已重组,新业务IBS (Integrated Building System)将把公司从新带上轨道。

3。公司是其中一间被JKR shortlisted 以AGIBS来建设100间学校的公司。以AGIBS,公司的盈利将达到和FY2015年的水平,但是公司现阶段还不敢太乐观。

4。AGIBS 目标是建造可负担房屋和low-rise building

5。AGIBS可以大大缩短建筑时间。

6。现阶段Ajiya有两项Pr1ma工程,将在2017Q1完成。

7。公司将参与更多Pr1ma工程 (Bidor,Gopeng,Perumahan Penjawat Awam 1Malaysia, Pahang及Kuching)

8。公司将放眼在泰国和印尼市场推出AGIBS。而当时股价在底部0.55-0.60是,公司的管理层也在底部吸纳,显示管理层相信公司股价已见底。

4。AGIBS 目标是建造可负担房屋和low-rise building

5。AGIBS可以大大缩短建筑时间。

6。现阶段Ajiya有两项Pr1ma工程,将在2017Q1完成。

7。公司将参与更多Pr1ma工程 (Bidor,Gopeng,Perumahan Penjawat Awam 1Malaysia, Pahang及Kuching)

8。公司将放眼在泰国和印尼市场推出AGIBS。而当时股价在底部0.55-0.60是,公司的管理层也在底部吸纳,显示管理层相信公司股价已见底。

FY2017财测预计

如管理层所预计FY2017的盈利表现将会和FY2015年持平。

FY2015年的净利润为RM21million,分摊除4,FY2017 per quarter 的净利润将会是RM5.25m 或EPS=3.49

全年FY2017F, EPS=13.96

全年FY2016,EPS=10.97 (当时预计时,2016AR还没出)

对比EPS,YoY EPS将成长大约3cent。

19/Feb,当时股价为0.755, 以EPS=13.96cent预计,PE=5.409。

如果合理PE=8,Ajiya的合理价位应该可以到1.12。

FY2017财测预计

如管理层所预计FY2017的盈利表现将会和FY2015年持平。

FY2015年的净利润为RM21million,分摊除4,FY2017 per quarter 的净利润将会是RM5.25m 或EPS=3.49

全年FY2017F, EPS=13.96

全年FY2016,EPS=10.97 (当时预计时,2016AR还没出)

对比EPS,YoY EPS将成长大约3cent。

19/Feb,当时股价为0.755, 以EPS=13.96cent预计,PE=5.409。

如果合理PE=8,Ajiya的合理价位应该可以到1.12。

图表分析

当时介入买入价=0.755,股价已从底赴反弹0.575到了0.755,上涨了大约31%。

如果以0.70设为cut loss point,亏损的风险为0.055cent (Risk)

如果以0.95设为tp1 (突破前期高点阻力),回筹为0.195 (Reward)

Reward/Risk = 3.545 (min >3.0),符合我们操作的风险与回筹。

图表分析

当时介入买入价=0.755,股价已从底赴反弹0.575到了0.755,上涨了大约31%。

如果以0.70设为cut loss point,亏损的风险为0.055cent (Risk)

如果以0.95设为tp1 (突破前期高点阻力),回筹为0.195 (Reward)

Reward/Risk = 3.545 (min >3.0),符合我们操作的风险与回筹。

而现在股价已悄悄来到了0.895,相信tp1=0.95已经不远了!

目标家tp2=1.05-1.10是否能冲得上呢?基本上要看看这个月的业绩报告了,如果能符合EPS=3.49cent或更好,股价将配合业绩继续上涨!

--------------------------------------------------------------------------------------------------------------------------------------------------------------

- 如果您喜歡我們的文章,請Like & Share

而现在股价已悄悄来到了0.895,相信tp1=0.95已经不远了!

目标家tp2=1.05-1.10是否能冲得上呢?基本上要看看这个月的业绩报告了,如果能符合EPS=3.49cent或更好,股价将配合业绩继续上涨!

--------------------------------------------------------------------------------------------------------------------------------------------------------------

- 如果您喜歡我們的文章,請Like & Share

-If you like our article, please like & share

https://www.facebook.com/reason4invest/

AJIYA (7609) 安吉雅 - 安吉雅 Ajiya 7609。建材股。操作逻辑与布局1The Edge 在2016年12月5日的新闻重点如下:

1。FY2016财政年不是一个好年,因为margin减少和同行竞争大

2。公司已重组,新业务IBS (Integrated Building System)将把公司从新带上轨道。

3。公司是其中一间被JKR shortlisted 以AGIBS来建设100间学校的公司。以AGIBS,公司的盈利将达到和FY2015年的水平,但是公司现阶段还不敢太乐观。

https://klse.i3investor.com/blogs/reason4invest/120197.jsp