恒源 (HengYuan) 是被山东恒源石油化工股份有限公司收购的一间炼油公司。山东恒源在2016年12月以RM 300mil

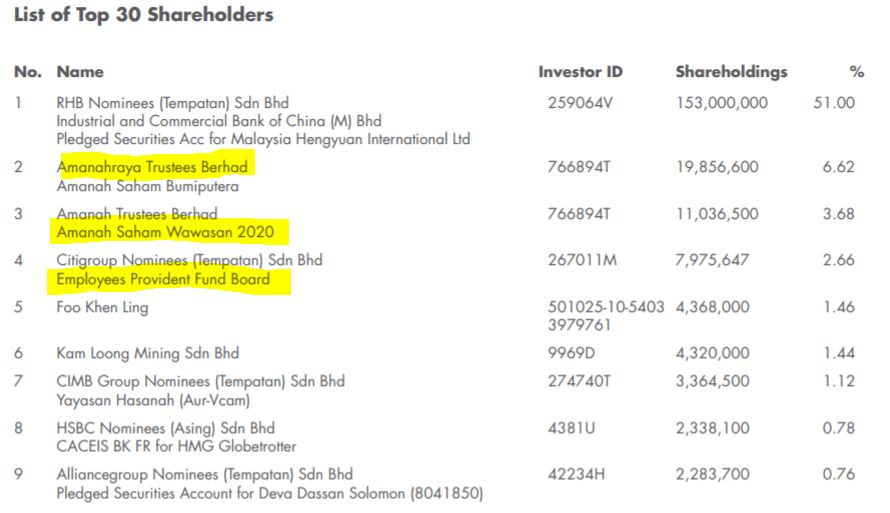

向壳牌马来西亚炼油有限公司 (Shell) 收购了51%的股权。以下是2016年报的30大股东 (收购成后,已更新至2017年3月31日):

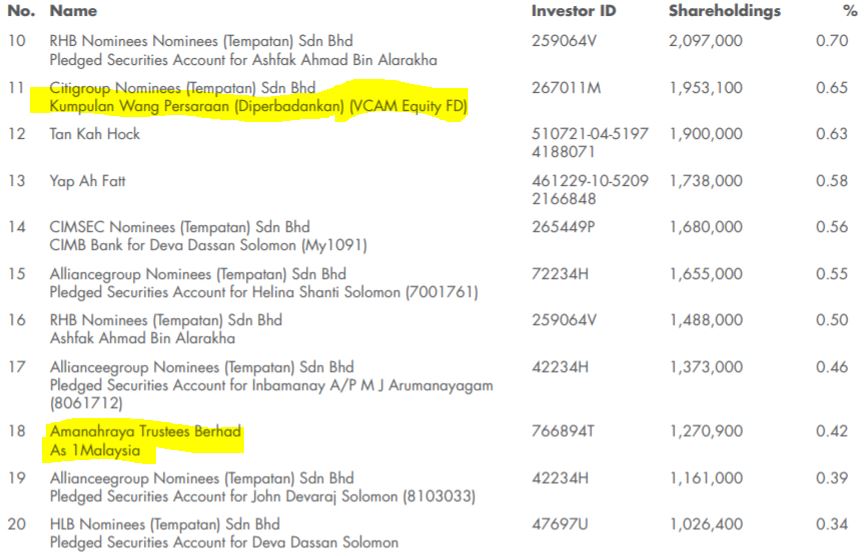

从图表,我们可以发现到本地3大有信誉的基金机构(Amanahraya, EPF, KWAP)拥有多过10%的股权。另一个吸引我的投资者者是 Mr Deva Dassan Solomon (第 9, 14, 19 及 20),他 持有着大量的股份 (部分股权通过他的家人间接拥有)。

多数投资者对中国控股的马来西亚上市公司怀有不好的印象。从马来西亚的业务(波德申工厂,马来西亚的审计员)以及我收集的数据,我认为恒源的信誉根本不是一个问题。大家可以参考一篇由Icon8888写关于恒源的文章: https://klse.i3investor.com/blogs/icon8888/127661.jsp

业绩表现

大家可以参考我另一篇关于恒源5年的盈利和派息记录的文章https://klse.i3investor.com/blogs/david_petronm/127594.jsp.。恒源的每股盈利为171仙 (税前盈利)。此外,恒源可以免除缴纳所得税,原因是利用递延税金*(暂时性)。

递延税金* (Utilize Tax Losses) = 来自之前壳牌公司巨亏多年以来的抵扣,可以抵扣暂时性税金差异,以未来期间很可能取得用来抵扣暂时性差异的应纳税所得额为限确认的一项资产

以下是恒源3年的盈利:

恒源 (Heng Yuan) 12个月的税前盈利增长至RM512mil (每股盈利171仙)。假设税率是26%,恒源(Heng Yuan) 的每股盈利 (EPS) 便是大约126.5仙,本益比 (PE) 则是4.57。这是过去的数据,然而笔者对未来的盈利和本益比 (PE) 比较有兴趣。

Q2’17 (4月 – 6月) 的盈利预测

由于布伦特 (Brent) 的价格下滑 ,恒源 (Heng Yuan) 将会遭受一些库存损失,恒源 (Heng Yuan)保持着18-21天的原油库存 (18天原油库存为2.02亿桶,是从季度原油出售数据的计算)。

利润计算 (包括库存损失)

1. 布伦特 (Brent) 2017年3月31日的价格是52.95 USD/brl (数据摘自 investing.com)

布伦特 (Brent) 2017年6月30日的价格是48.20 USD/brl (数据摘自 investing.com, 11:15pm 闭市数据)

库存亏损 = 2.02mil brl x (48.20 – 52.95)

= USD -9.59 mil

= RM-41.24mil

(2.02 mil brls 是从Q1’17 的总销售量10.1mil brl,再以18天的库存估计。资料来自 : Q1’17 报告)

2. 炼油利润 (Refinery Margin) 计算方式如下 (以一个季度来计算):, 根据其第一季度每天预计吞吐量为112.2kbpd,恒源(HengYuan) 每日最大吞吐量为156kbpd)

= 10.1mil barrels X USD 8.25 (预计每桶的利润利)

= USD 83.33 mil

= RM 358.30 mil

关于我如何得到炼油利润 (Refinery Margin)的数据,大家可以参考我Petronm的第二篇文章https://klse.i3investor.com/blogs/david_petronm/127424.jsp

或者可以参考下图 (CMEgroup.com 的炼油利润 数据图)

炼油利润 (Refinery Margin) 平均3个月的数据是大约 USD 9.10, 我决定以 USD8.25 为标准 (降低10%) 以避免数据错误。

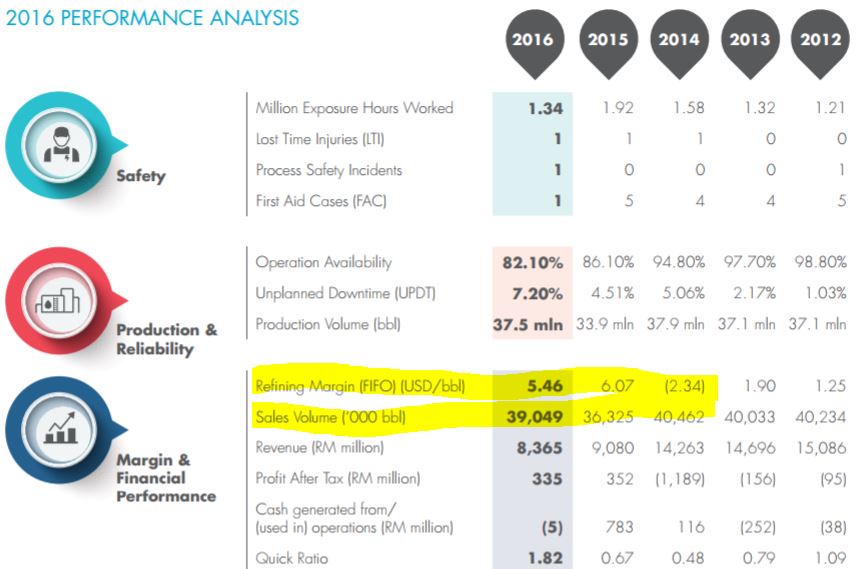

请看2016年报恒源 (Heng Yuan) (前名为壳牌) 的炼油利润数据如下:

摘自: 恒源(Heng Yuan) 2016年年报

从上图,我们可以观察到恒源 (Heng Yuan) 先进先出模式(FIFO) 的利润为每桶 USD 5.46 ,贡献于2016年的销量较高。

如果我们快速地比较两个图 (新加坡炼油利润 & 2016 年报),我们可以观察到炼油利润在Q1’17 是上升的 (平均高过 5.46)。这使到恒源Q1 的业绩取得非常标青的表现 (其净利 Net Profit为 RM279 mil)。我们也可以观察到Q2’17的炼油利润还比 Q1’17来的要高,并支持着我预估的 Q2’17净利 (Net Profit) 为 RM358.30 mil。

恒源 Q2’17 的毛利 (Gross Profit) 预估如下:

毛利 (Gross Profit) = -41.24 + 358.30 = 317.06mil

假设运营成本 (Operating Cost) ,其他收入 (Other Income) 和财务开销 (Finance cost) 与Q1’17 保持一样 (RM 116.1mil),

净利 (Net Profit) = (317.06 - 116.10) mil = RM 200.96 mil

其净利还没包括 Q2’17 的可能性外汇收益 (Forex Gain),原因是马币在 Q2’17升值了。

假设与上个季度一样零税率 (递延税金)

净利 (Net Profit) = RM 200.96 mil

RM 197.3mil --> 每股盈利为 66.99仙

接下来我们预估三个季度的业绩 ( 作YOY 比较)

恒源(Heng Yuan)现在的股价 RM 5.79,加上预估每股盈利 (EPS) 234.58仙 (以3个季度来计算),我们可以大概估计恒源 (Heng Yuan)的本益比, PE (Q3 2017 业绩在11月出炉后)。假设炼油利润 (Refinery Margin) 可以保持不变,恒源 (Heng Yuan) 的预估本益比 (PE) 会是大约 2.4 或更低。

从Q1’17 和 Q4’16 的季报,我们可以观察到恒源 (Heng Yuan) 持有大量的库存(825mil 增至 1075mil)。我将会在我下一篇文章讨论关于他们为何要持有大量库存。

从市场估值来看,笔者个人认为恒源还有 30 – 40 % 的上涨空间。假设炼油利润在 2H2017 可以保持稳定,恒源 (Heng Yuan) 可以在经营中获得超高利润,那么它的上涨空间可以非常的大!(壳牌公司在 2011 年 至 2013年9月的股价都在 RM 8+ 至 RM10+ 左右,请查看当时的每股盈利 (EPS))

投资者担忧恒源 Heng Yuan高债务?

投资者应该会发现恒源 (Heng Yuan) 拥有 RM1,414 mil 的借款 (Q1’17季报)。我们应该评估其未来赚取盈利的能力,更重要的是其运作的自由现金流 (Free Cash Flow),以了解其减轻债务的能力。

让我们来了解恒源最新的库存价值 Inventory Value (摘自恒源Q1’17季报)

库存价值 (Inventory Value): RM 1,075mil

应收账款 (Receivables): RM 960mil

应付账款 (Payables): RM 604mil

现金 (Cash in hand): RM 285mil

恒源 (Heng Yuan) 的库存包含了高流动性 (可以在市场上容易出售的) 的原油和成油品(汽油,柴油等),如果管理层真的需要现金,恒源 (Heng Yuan) 可以随时把库存的货卖出去,转为现金。

其实恒源 (Heng Yuanv有高应收账款 (Receivables),假设扣除应付账款(Payables),将会有 RM 356 mil 的盈余。

总流动资产 (Total Liquid Assets) = 1075+960-604 = RM 1,431 mil

这些流动资产除了可以解决恒源的所有借款 (排除现金,土地,PPE等) 外,还将会有RM 17 mil 的盈余。

风险:

1. 政府定制每周价格体系导致价格变动频繁,这可能会导致成品库存(汽油和柴油等)损失(恒源采用FIFO系统,多少有一些收益和损失)

2. 炼油利润大幅下滑。根据我对新加坡未来石油成品油价(Mogas 92和95)的监测,我认为短期内不太可能会发生。

3. 原油价格波动较大(跌幅可能导致库存损失),价格上涨将导致库存增长,但亏损可以很容易地被炼油利润抵消(根据2015年到2017年第一季度的业绩)。 有利于炼油厂的原油合理的价格大约在(USD 43 – USD 55)(来自CME网站的炼油裂缝扩张数据)

4. 升级计划(RM 700mil)已经确定,以确保恒源符合政府规定的欧盟4M (Euro 4M) 规格。该项目计划料由营运现金流与现有定期贷款融资。未来的巨额利润和营运现金流可拉低高债务。

5. 这项计划将会增加日常吞吐量,也将会增加利润,降低每桶炼油加工成本。

总结:

1. 恒源的炼油销售量大约是一年40mil桶 (2016年报)。如果恒源可以获得每桶6至8美元的利润率(Profit Margin),那么恒源一年能够产生多少毛利(Gross Profit)?

2. 原油价格在2017年稳定在大约 USD 43 至 USD 55 之间。这将让炼油利润保持平稳(实际上在增加),我预计未来利润应该是可持续的。

3. 由于Q2(六月)是斋月月份,预计会有更多航空和陆地的旅行,并会增加恒源的销售量(恒源的主要客户是壳牌马来西亚)

4. 目前恒源的产量运作是大约72%左右(最高是一天156kbpd)。假设恒源全力运行,提高日常炼油厂吞吐量,这将进一步提升其利润。

5. 马来西亚汽车,柴油,液化石油气和航空燃料未来需求增长将为恒源带来未来增长机会。

6. 投资股票是以过往FA数据作为参考并投资其未来的盈利能力。虽然恒源目前的资产负债表还不健全,但随着上半年炼油利润的上升,我认为可以在年底前改善资产负债表和现金流量。

请期待我的恒源第二部分报告,我将分享关于自由现金流量分析,高库存动因,净资产收益率,收益质量,可能性外汇损益,估值分析及其主要客户关系。

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

You can get my latest update on share analysis at Telegram Channel ==> https://t.me/davidshare

由Vinnie翻译

http://klse.i3investor.com/blogs/davidtslim/128735.jsp

从图表,我们可以发现到本地3大有信誉的基金机构(Amanahraya, EPF, KWAP)拥有多过10%的股权。另一个吸引我的投资者者是 Mr Deva Dassan Solomon (第 9, 14, 19 及 20),他 持有着大量的股份 (部分股权通过他的家人间接拥有)。

多数投资者对中国控股的马来西亚上市公司怀有不好的印象。从马来西亚的业务(波德申工厂,马来西亚的审计员)以及我收集的数据,我认为恒源的信誉根本不是一个问题。大家可以参考一篇由Icon8888写关于恒源的文章: https://klse.i3investor.com/blogs/icon8888/127661.jsp

业绩表现

大家可以参考我另一篇关于恒源5年的盈利和派息记录的文章https://klse.i3investor.com/blogs/david_petronm/127594.jsp.。恒源的每股盈利为171仙 (税前盈利)。此外,恒源可以免除缴纳所得税,原因是利用递延税金*(暂时性)。

递延税金* (Utilize Tax Losses) = 来自之前壳牌公司巨亏多年以来的抵扣,可以抵扣暂时性税金差异,以未来期间很可能取得用来抵扣暂时性差异的应纳税所得额为限确认的一项资产

以下是恒源3年的盈利:

恒源 (Heng Yuan) 12个月的税前盈利增长至RM512mil (每股盈利171仙)。假设税率是26%,恒源(Heng Yuan) 的每股盈利 (EPS) 便是大约126.5仙,本益比 (PE) 则是4.57。这是过去的数据,然而笔者对未来的盈利和本益比 (PE) 比较有兴趣。

Q2’17 (4月 – 6月) 的盈利预测

由于布伦特 (Brent) 的价格下滑 ,恒源 (Heng Yuan) 将会遭受一些库存损失,恒源 (Heng Yuan)保持着18-21天的原油库存 (18天原油库存为2.02亿桶,是从季度原油出售数据的计算)。

利润计算 (包括库存损失)

1. 布伦特 (Brent) 2017年3月31日的价格是52.95 USD/brl (数据摘自 investing.com)

布伦特 (Brent) 2017年6月30日的价格是48.20 USD/brl (数据摘自 investing.com, 11:15pm 闭市数据)

库存亏损 = 2.02mil brl x (48.20 – 52.95)

= USD -9.59 mil

= RM-41.24mil

(2.02 mil brls 是从Q1’17 的总销售量10.1mil brl,再以18天的库存估计。资料来自 : Q1’17 报告)

2. 炼油利润 (Refinery Margin) 计算方式如下 (以一个季度来计算):, 根据其第一季度每天预计吞吐量为112.2kbpd,恒源(HengYuan) 每日最大吞吐量为156kbpd)

= 10.1mil barrels X USD 8.25 (预计每桶的利润利)

= USD 83.33 mil

= RM 358.30 mil

关于我如何得到炼油利润 (Refinery Margin)的数据,大家可以参考我Petronm的第二篇文章https://klse.i3investor.com/blogs/david_petronm/127424.jsp

或者可以参考下图 (CMEgroup.com 的炼油利润 数据图)

炼油利润 (Refinery Margin) 平均3个月的数据是大约 USD 9.10, 我决定以 USD8.25 为标准 (降低10%) 以避免数据错误。

请看2016年报恒源 (Heng Yuan) (前名为壳牌) 的炼油利润数据如下:

摘自: 恒源(Heng Yuan) 2016年年报

从上图,我们可以观察到恒源 (Heng Yuan) 先进先出模式(FIFO) 的利润为每桶 USD 5.46 ,贡献于2016年的销量较高。

如果我们快速地比较两个图 (新加坡炼油利润 & 2016 年报),我们可以观察到炼油利润在Q1’17 是上升的 (平均高过 5.46)。这使到恒源Q1 的业绩取得非常标青的表现 (其净利 Net Profit为 RM279 mil)。我们也可以观察到Q2’17的炼油利润还比 Q1’17来的要高,并支持着我预估的 Q2’17净利 (Net Profit) 为 RM358.30 mil。

恒源 Q2’17 的毛利 (Gross Profit) 预估如下:

毛利 (Gross Profit) = -41.24 + 358.30 = 317.06mil

假设运营成本 (Operating Cost) ,其他收入 (Other Income) 和财务开销 (Finance cost) 与Q1’17 保持一样 (RM 116.1mil),

净利 (Net Profit) = (317.06 - 116.10) mil = RM 200.96 mil

其净利还没包括 Q2’17 的可能性外汇收益 (Forex Gain),原因是马币在 Q2’17升值了。

假设与上个季度一样零税率 (递延税金)

净利 (Net Profit) = RM 200.96 mil

RM 197.3mil --> 每股盈利为 66.99仙

接下来我们预估三个季度的业绩 ( 作YOY 比较)

2016 (mil, EPS in sen) 每股盈利

|

2017 (mil, EPS in sen) 每股盈利

|

|

| Q1 |

101.97, 33.88

|

279.48, 93.16

|

| Q2 |

107.05, 35.56

|

calculated (200.96, 66.9)

|

| Q3 |

-80.80, -26.95

|

预计 80% from Q1’17 profit(223.84, 74.52)

|

| Q4 |

207.04, 69.27

|

?? (depend on refinery margin)

|

| Total |

335.72mil, 111.7

|

预计 3Q only (709.26 mil, 234.58)

|

恒源(Heng Yuan)现在的股价 RM 5.79,加上预估每股盈利 (EPS) 234.58仙 (以3个季度来计算),我们可以大概估计恒源 (Heng Yuan)的本益比, PE (Q3 2017 业绩在11月出炉后)。假设炼油利润 (Refinery Margin) 可以保持不变,恒源 (Heng Yuan) 的预估本益比 (PE) 会是大约 2.4 或更低。

从Q1’17 和 Q4’16 的季报,我们可以观察到恒源 (Heng Yuan) 持有大量的库存(825mil 增至 1075mil)。我将会在我下一篇文章讨论关于他们为何要持有大量库存。

从市场估值来看,笔者个人认为恒源还有 30 – 40 % 的上涨空间。假设炼油利润在 2H2017 可以保持稳定,恒源 (Heng Yuan) 可以在经营中获得超高利润,那么它的上涨空间可以非常的大!(壳牌公司在 2011 年 至 2013年9月的股价都在 RM 8+ 至 RM10+ 左右,请查看当时的每股盈利 (EPS))

投资者担忧恒源 Heng Yuan高债务?

投资者应该会发现恒源 (Heng Yuan) 拥有 RM1,414 mil 的借款 (Q1’17季报)。我们应该评估其未来赚取盈利的能力,更重要的是其运作的自由现金流 (Free Cash Flow),以了解其减轻债务的能力。

让我们来了解恒源最新的库存价值 Inventory Value (摘自恒源Q1’17季报)

库存价值 (Inventory Value): RM 1,075mil

应收账款 (Receivables): RM 960mil

应付账款 (Payables): RM 604mil

现金 (Cash in hand): RM 285mil

恒源 (Heng Yuan) 的库存包含了高流动性 (可以在市场上容易出售的) 的原油和成油品(汽油,柴油等),如果管理层真的需要现金,恒源 (Heng Yuan) 可以随时把库存的货卖出去,转为现金。

其实恒源 (Heng Yuanv有高应收账款 (Receivables),假设扣除应付账款(Payables),将会有 RM 356 mil 的盈余。

总流动资产 (Total Liquid Assets) = 1075+960-604 = RM 1,431 mil

这些流动资产除了可以解决恒源的所有借款 (排除现金,土地,PPE等) 外,还将会有RM 17 mil 的盈余。

风险:

1. 政府定制每周价格体系导致价格变动频繁,这可能会导致成品库存(汽油和柴油等)损失(恒源采用FIFO系统,多少有一些收益和损失)

2. 炼油利润大幅下滑。根据我对新加坡未来石油成品油价(Mogas 92和95)的监测,我认为短期内不太可能会发生。

3. 原油价格波动较大(跌幅可能导致库存损失),价格上涨将导致库存增长,但亏损可以很容易地被炼油利润抵消(根据2015年到2017年第一季度的业绩)。 有利于炼油厂的原油合理的价格大约在(USD 43 – USD 55)(来自CME网站的炼油裂缝扩张数据)

4. 升级计划(RM 700mil)已经确定,以确保恒源符合政府规定的欧盟4M (Euro 4M) 规格。该项目计划料由营运现金流与现有定期贷款融资。未来的巨额利润和营运现金流可拉低高债务。

5. 这项计划将会增加日常吞吐量,也将会增加利润,降低每桶炼油加工成本。

总结:

1. 恒源的炼油销售量大约是一年40mil桶 (2016年报)。如果恒源可以获得每桶6至8美元的利润率(Profit Margin),那么恒源一年能够产生多少毛利(Gross Profit)?

2. 原油价格在2017年稳定在大约 USD 43 至 USD 55 之间。这将让炼油利润保持平稳(实际上在增加),我预计未来利润应该是可持续的。

3. 由于Q2(六月)是斋月月份,预计会有更多航空和陆地的旅行,并会增加恒源的销售量(恒源的主要客户是壳牌马来西亚)

4. 目前恒源的产量运作是大约72%左右(最高是一天156kbpd)。假设恒源全力运行,提高日常炼油厂吞吐量,这将进一步提升其利润。

5. 马来西亚汽车,柴油,液化石油气和航空燃料未来需求增长将为恒源带来未来增长机会。

6. 投资股票是以过往FA数据作为参考并投资其未来的盈利能力。虽然恒源目前的资产负债表还不健全,但随着上半年炼油利润的上升,我认为可以在年底前改善资产负债表和现金流量。

请期待我的恒源第二部分报告,我将分享关于自由现金流量分析,高库存动因,净资产收益率,收益质量,可能性外汇损益,估值分析及其主要客户关系。

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

You can get my latest update on share analysis at Telegram Channel ==> https://t.me/davidshare

由Vinnie翻译

http://klse.i3investor.com/blogs/davidtslim/128735.jsp