公司业务分析:

如果提到A&W,想必大家不会陌生吧?

Kub多元化业务,不只是涉及A&W

Agro:棕油种植业务

ICT:资讯与通讯

Energy:LPG(液化石油气)销售

Food:A&W

Property: 产业

Power: 发电业

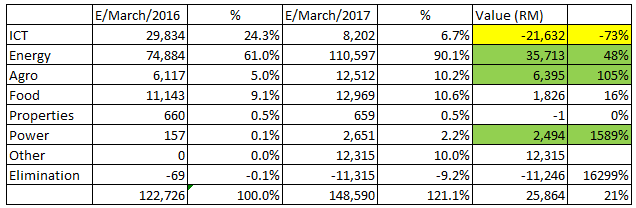

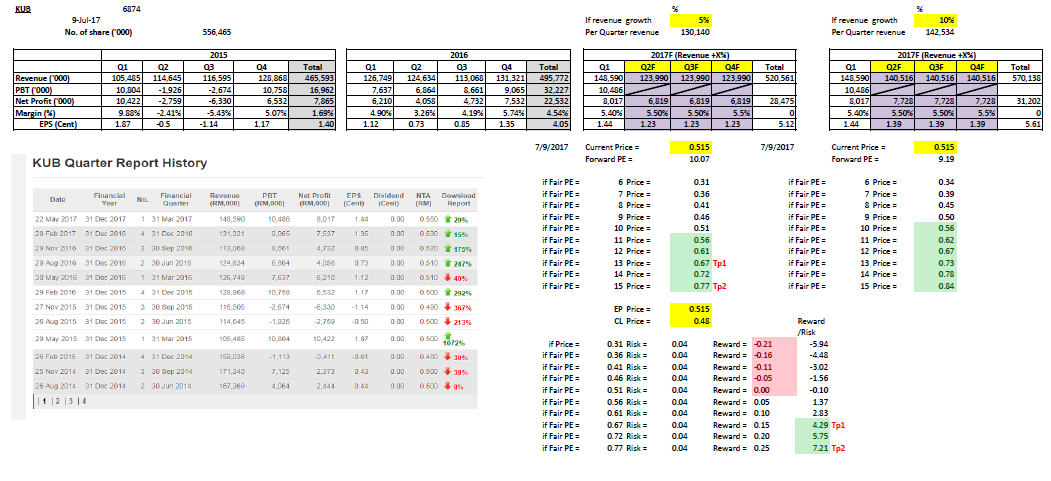

根据最新季报的Segment分析如下,种植,LPG (Liquid Purified Gas)按年对比显著提升。

Power业务也大增。

主要的业务还是Energy(液化石油气),现占总营业额达90%

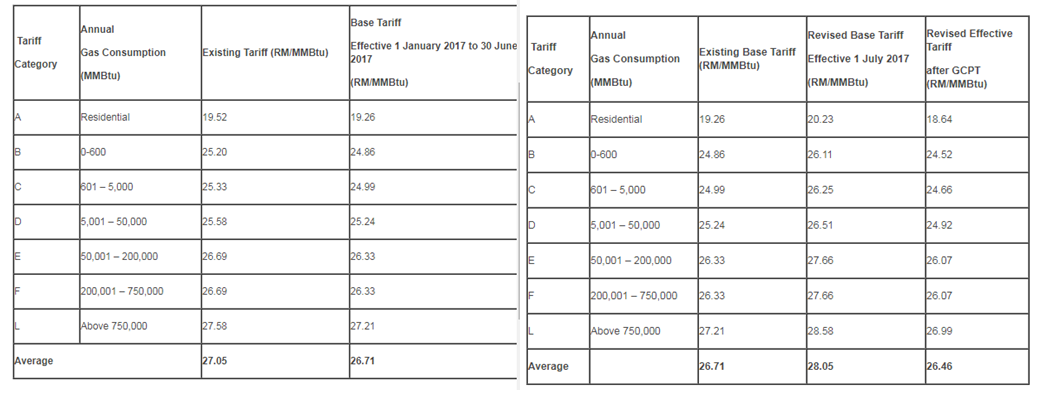

2017上半年的天然气平均价对比2017天然气下半年持稳,意味着说KUB的liquefied Petroleum Gas (LPG) 的成本可以保持。

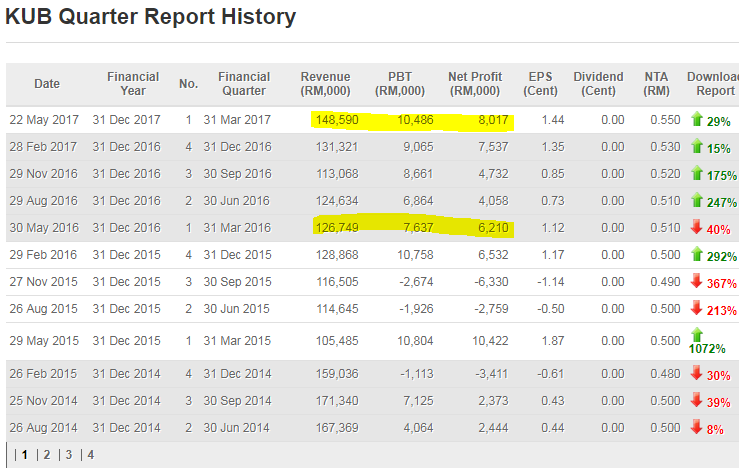

2017Q1业绩分析与展望

1.按季+按年都取得增长

2.增长原因与未来预期

2017Q1 Review Highlight要点

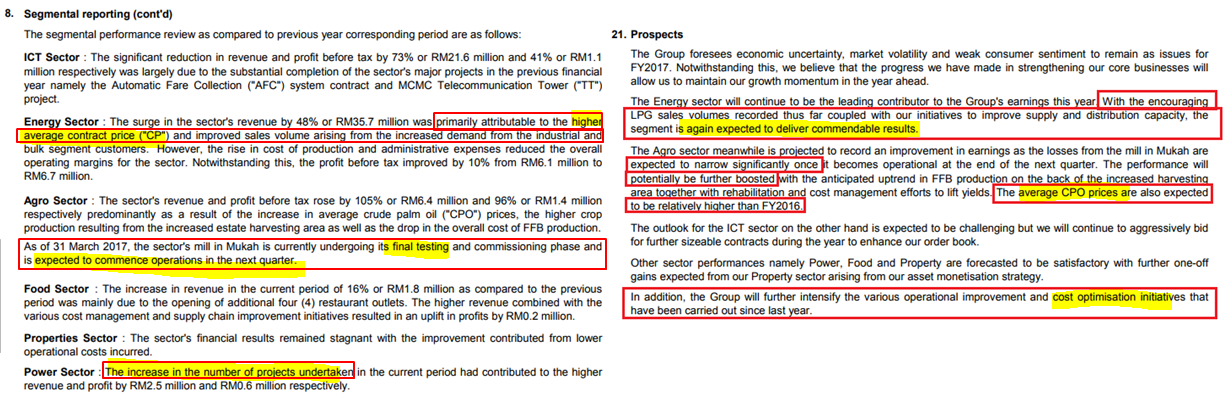

Energy:higher average contract price + improve sales/demand

能源:平均销售合约价格提高+销售与需求提升

Argo: Mill in Mukah is undergoes final test, expect operate in coming quarter (2017Q2)

种植:位于Mukah的棕油压榨厂房现在处最终测试阶段,预计2017Q2将能投入运作

Power: increase no. of project

发电:公司于这个季度承接了多项发电项目

Prospect 公司展望

Energy: Encouraging LPG sales & volume, this segment expects to deliver commendable result

能源:液化石油气销售与需求提升,预计这个segment将能继续保持强劲表现

Argo: CPO to be relative higher than FY2016

种植:棕油的价格预计会高于FY2016

Overall 总结

To intensify various operation improvements + cost optimization

公司将继续加强公司运作效率+成本控制

图表分析,近期走势与PE估值

6/June: Anchorscape献义以0.35收购Kub剩下大约48%的股权

19/July: 小股东反映冷淡,仅0.01% 接受献义价

利空已过,现阶段股价应该回弹至合理价位0.58-0.62左右

与最近的同行Siggas相比,Kub的PE估值明显处于低位,大约11.66左右.

如果给于Kub合理PE13-15,合理价位应该在0.67-0.77左右。

如果以过推测股价的趋势,有一个有趣的发现。

前两次股价站稳EMA25,50之后,都会来个拉升,第一次拉了0.18,第二次0.255。

以下是Kub近期的股价趋势。近期碰到了EMA200之后,出现两次反弹迹象。间中有尝试突破想站上EMA25但是不成功。

4/July:带量+止跌回涨于EMA200均线

18/19/July: 温和带量拉升,试图站上EMA25但是失败,接下来的几个星期能否重新发动?

近期新闻:

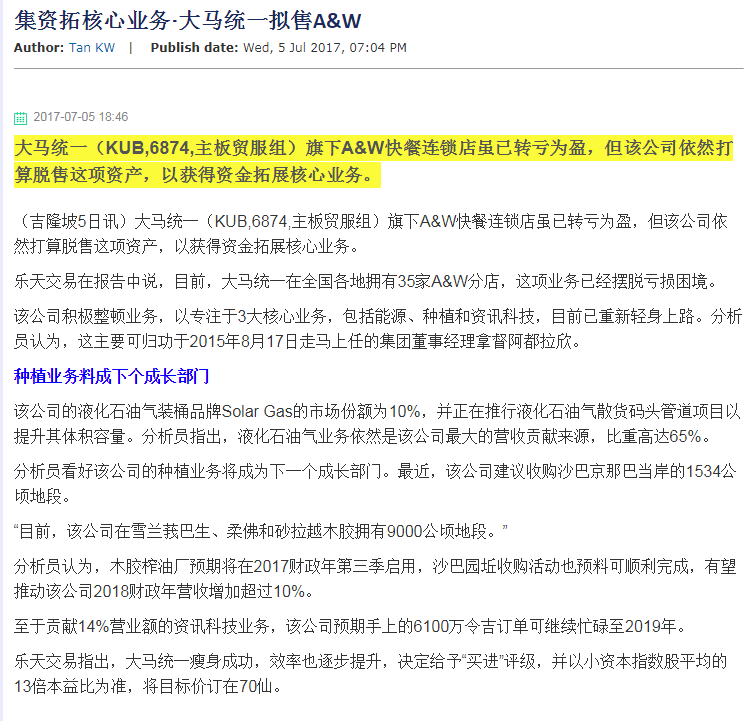

基本上A&W的营业额贡献比率不高。如果脱售了,也影响不大。

文章也提到了种植业将成为下一个成长的部门,值得期待。

_________________________________________________________

如果您喜歡我們的文章,請Like & Share

If you like our article, please like & share