我师傅是股神

MP@Y

科技 | 软件与服务

目标价 :RM1.17

企业背景

ManagePay Systems Berhad (“MPay”) 是电子支付的提供商适用于在马来西亚开展业务的银行和金融机构,商户和发卡机构.

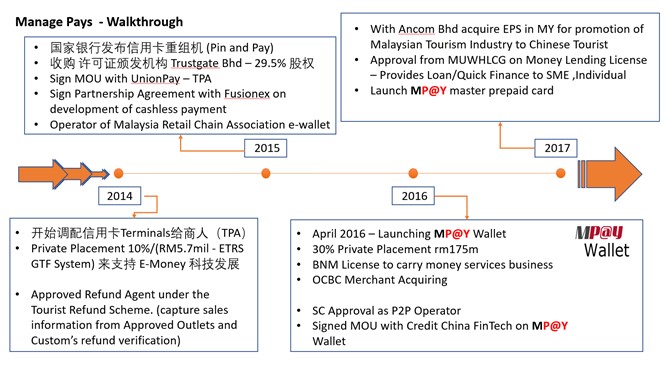

MPay从中获得了合规通知大马国家银行在2013年1月运营其MPay支付系统.允许MPay与商户进行商业收购和直接业务关系,促进商家接受信用卡,借记卡,忠诚卡和储值卡的能力。

2015年2月,MPay收到国家银行批准的发行电子货币信函,如MPay

Balance虚拟账户和MPay万事达卡预付卡。

通过这些电子货币产品,MPay能够为马来西亚的主要零售商打包端到端的生态系统,从通用可重新加载的卡,旅行卡,礼品卡,工资卡等开始.May的业务目

标是开发 一个破坏性但完整的消费支付产品和服务,加上广泛的国际支付能力/运营认证和安全合规性,如通过卡方案,EMVCO和PCISSC认证.

通过创新的竞争对手和现有市场的差异,通过新的全面的支付创新,MPay已经成为一个主要的区域端到端支付和金融服务解决方案和服务提供商,以捕捉金融科技空间现在存在的新业务机会和潜力.

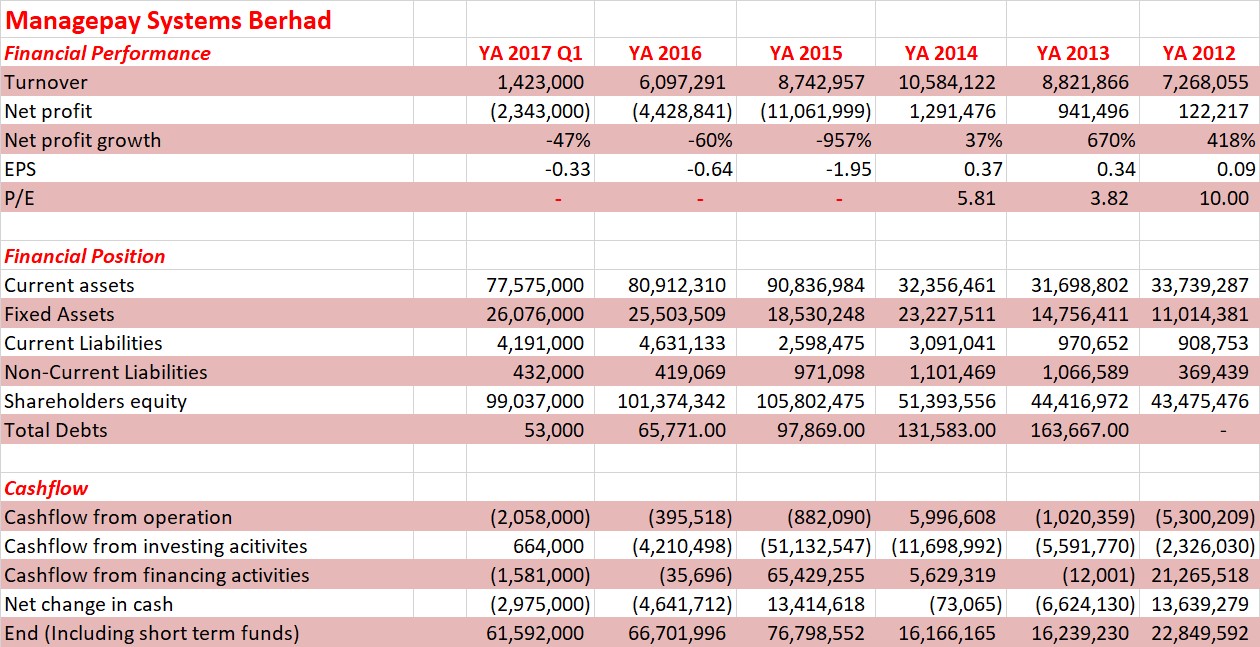

MPAY 财务报告

Mpay 从private placement (10% and 30%)

和 exercise of warrant获得庞大资金.这只. This excess cash were used to investing

money market which offer a better rate of return against the commercial

bank.

我们团队的分析:

(a) 未来大马电子贸易大蓝图 + Mobile Payments 的潜能

今年三月,大马政府正式宣布即将与阿里巴巴 (Alibaba) 携手成立

Digital Free Trade Zone (DFTZ) 。此外,也宣布了委任马云成为大马数字经济顾问,马云亦就此建议大马提倡无现金交易。

我们团队绝对相信有关消息发放后,人们都会认为大马电子贸易(e-commerce) 的前景是乐观的。

市场亦开始密切地关注所有和电子贸易有关联的行业,而开始加以投资。 其实,大马政府在还没有宣布成立 Digital Free Trade Zone

(DFTZ) 前,已经开始布局并且已有一系列计划来提倡电子贸易。从这一点上,我们可以推测到大马政府是多么的看重电子贸易这块“肥猪肉”。

接下来,我们会以 “connecting the dots” 的手法来

让你多了解大马政府在接下来的3年内对电子贸易大方向作出的决定与计划,因为这些计划将会直接影响电子贸易未来的发展。以我们的观点,MPAY和整个电子

贸易体系有着千丝万缕的关系。 所以一旦我们理清政府在接下来三年对电子贸易领域的计划,那就能发掘MPAY的内在潜能。

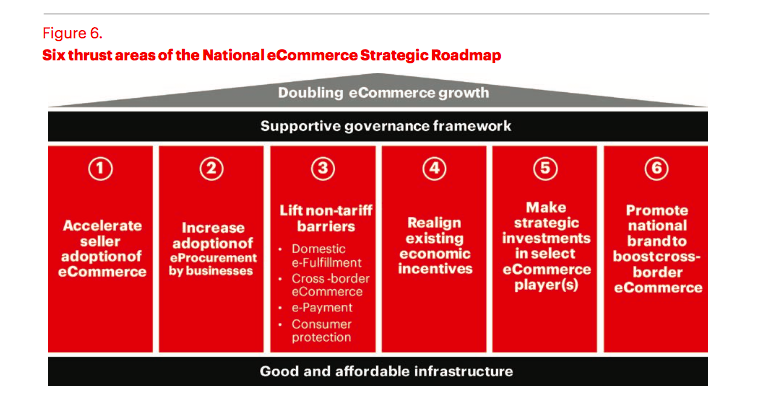

在2016年10月,大马首相纳吉启动了一个计划叫Malaysia’s National eCommerce Strategic Roadmap。

这份计划书里的策略报告当中详细讲解了政府如何通过不同的方案来刺激未来电子贸易的成长,在这当中我们也不难发现政府确实跟上了趋势并且了解到电子贸易必定会是其中一个大趋势,如果能好好把握时机将这个领域搞好,这必定受益于我们大马未来经济的成长。

正当我们阅读完整份报告时,我们发现原来 mpay 是其中一家参与此项计划的公司。 而 GHLSYS 意外的没纳入这项计划中。原因是什么,我们团队暂时无可告知

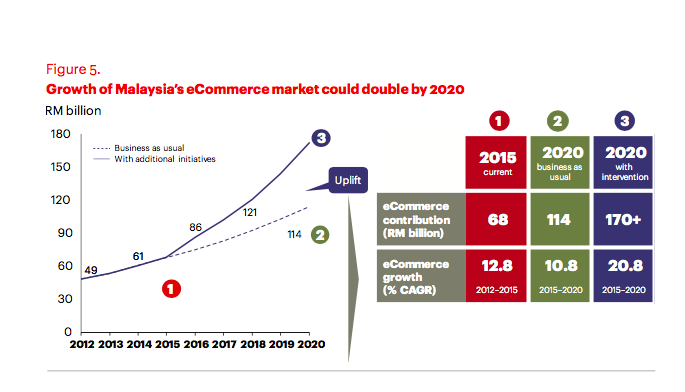

在马来西亚,到底整个电子贸易的市场有多大呢?

在这份报告显示大马政府有意协力推广电子贸易领域, 因他们计划在2020年时,要把电子贸易的交易量翻至两倍以上,大约是 Rm 170 billion+。

大马政府清楚了解到如要把马来西亚的的电子贸易搞好,那必需在以下(figure 6) 6大方面好好下一番功夫才能使马来西亚电子贸易整个体系繁荣起来以达到2020年的目标。以下的6大方面可以说是缺一不可,但在这片文章我们只会选择对MPAY有关联而作出分析而把这种种的因数连接起来。

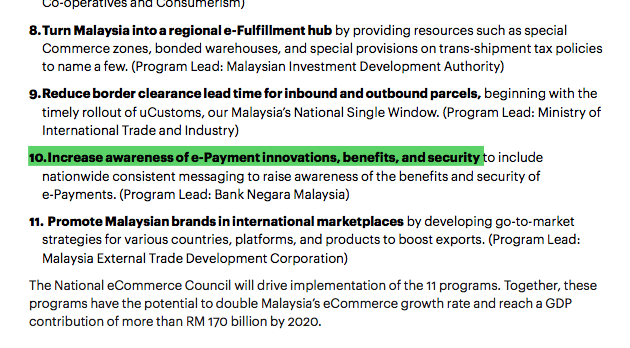

因此,这份报告提及了 11 个项目会在短期内实行来巩固整个电子贸易的体系。而第10项是关于到政府要提倡e-payment的好处,只要通过E-payment无现金交易才能使整个电子贸易的交易过程迅速完成,这才能推高电子贸易的交易量。因为区区的几个简单步骤这就能使人们都能在不同的地方,不分任何的时间购买任何产品。这根本就是强化了交易的本质。每单交易会来的更快完成。

而这项项目的主要负责单位是:国家银行

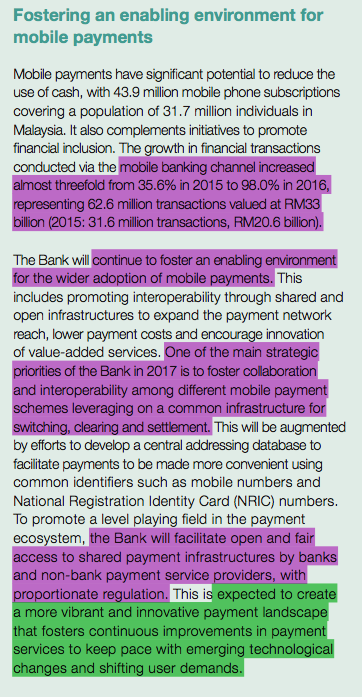

顺着这个思路的分析以及寻找,我们团队在国家银行的一份报告里【Payment & Settlement Systems- 2016 】得知一些很重要的资讯。

马来西亚的人口只有31.7 millon 的人口却有43.9 million 的手机 subscription. 比起2015年,2016年使用mobile banking channel 的用户突然暴涨了。因此我们得知大马的人们开始熟悉的Mobile payment ,这股趋势正在酝酿中。为何突然Mobile payment 暴增呢? 背后的逻辑是,现代人都追求方便,加上我们大部分都是“机”不离身而使Mobile payment开始普遍化。

在今年2017里,国家银行将会继续提倡不同的mobile payment 给予大马的人民使用。

2017年国行也积极的教育大马人们民关于 e- payment 的好处, 这将会大大提升对 e-payment的重要性,而间接影响未来人们使用mobile payment的使用率。

透过以上的资料显示,我们得知 mobile payment 具有巨大的内在潜能。 而且这股趋势不只是我们国行本身这么认为, 就连visa 也在今年2月提及大马的mobile payment 具有很大的市场。

了解了以上的资讯后,我们大致上可以了解整个趋势的来龙去脉,并不难理解为何最近腾讯的wechat pay 要进军大马。从一个生意的角度来分析,腾讯要打进外国市场的首要条件是必须是市场够大,有利可图, 那才会进军那个国家。 所以这次腾讯的实际行动再次证明了 大马的mobile payment 是一股新崛起的趋势。

(ii) 金融科技(FINTECH)

以我们团队的看法,市场上很多人都把焦点放在e-payment 业务 但其实mpay未来最大爆发的潜能是金融科技 (fintech). 那到底什么是金融科技? Fintech 其实是finance+technology的缩写,英文原意是“金融科技”。 Fintech就是一种运用高科技来促使金融服务更加富有效率的商业模式。目前金融科技能归类成四大领域:第一,支付清算。包含手机和网络支付、电子货币以及区块链。第二,囊括直接融资、间接融资在内的融资模式。包括众筹、P2P网贷、电子货币、区块链等。第三,基础设施。包含电子聚合器、智慧合同、大数据、云计算、电子身份认证。第四,投资管理。包含机器人投资顾问、电子自动交易、智慧合同。

目前大马只有少数的fintech公司,而上市的fintech公司只有两家- GHLSYS 和 MPAY。 在2016年11月mpay 宣布将持有 “peer-to-peer financing platform operator license”。 这个license 不简单,未来只要通过mpay的平台。每个人都会能成为合法“大耳窿” 借钱给人而且还能收取利息。 目前为止,这个license只有六家公司拥有,唯独mpay是上市公司。 至于什么是 p2p lending , 请观看这个短片——

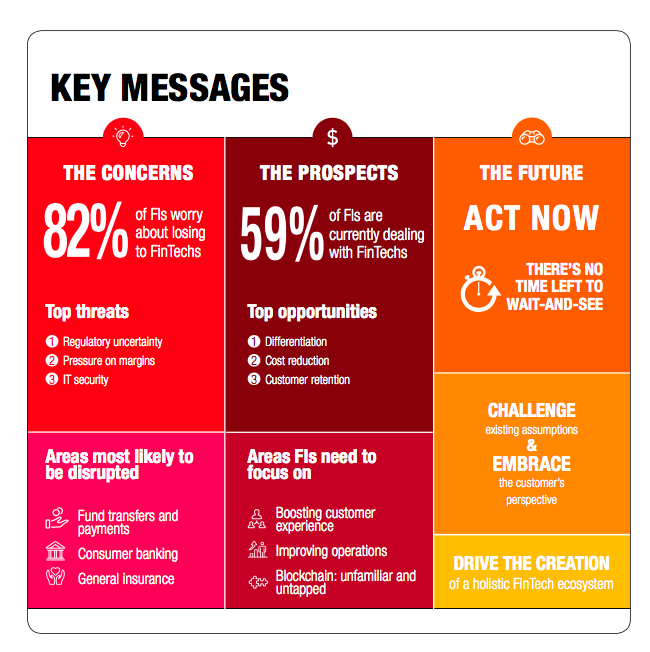

根据PwC Malaysia一份报告指出82%的金融机构认为未来的金融科技会是威胁到他们。 未来最受影响的金融领域是: (1) fund transfers & payment (2) consumer banking (3) general insurance

此外PwC Malaysia报告中也提及金融科技会影响到大马金融体系的20% revenue

未来金融科技将逐步成为我们的常态, FinTech会通过利用云计算、大数据、移动互联等新兴技术对传统金融进行改造、革新乃至颠覆,从而提供更为普惠的金融服务。能够预见的是,FinTech在未来金融业将逐步成为常态,乃至于变身中坚力量。它所带来的,除了更高效的金融服务和生产效率之外,还会创造全新的生活方式。驱动生活走向更美好的阶段,这正是技术创新最大的价值所在。 就连我们国行gabenor都有这样的看法

总结:

很多人都拿 mpay 和 ghlsys 来做对比。 但我们觉得这有点不正确, 虽然这两家公司看起来像是彼此的竞争对手。 但是,如果我们细心分析他们的产品与服务,他们所走的方向是有不同的。

相比之下,我们更加看好 mpay的前景与潜能,原因有三个:

其一, 这是因为他们清楚了解政府的大方向是要提倡无现金交易并且正在积极的推广E-payment。只要未来无现金交易崛起,那整个电子贸易才能高速成长。所以 Mpay在2016年4月开发了 “Mpay Wallet” 瞄准所有的手机用户,以让人们能够把钱和所有的信用卡能存在手机里而达到无现金的功能。这一步棋的确下的合时,更重要的是暂时大马还没有一家上市公司仿效Alipay,所以MPAY可以说是领头羊。还有,别忘记Alipay是以人名币结算,所以我们大马的人民运用Alipay的机会是很小的。因为每次交易都要从马币换去人名币再换回马币。这样以来会造成外汇差价的亏损。

其二, MPAY Wallet其中有两项功能是我们认为非常出色,ParcelPay Express & ParcelPay CCOD 关于这两项功能我们会在以下摆放两个link好让你们明白是什么功能。这两项功能足以证明了MPAY非常了解本地市场消费者上网购买模式以及他们的担忧。如果MPAY能成功吸引到市场运用这两项功能,这必会促进电子贸易的成长并且会有更多的人加入电子贸易行业,更重要的是会带给MPAY的成长。

ParcelPay Express — https://www.youtube.com/watch?v=ymRfyU7gR68

ParcelPay CCOD — https://www.youtube.com/watch?v=Bb7cdbLB24E

其三,金融科技(fintech) 这一块会是另一个新趋势,只不过大马市场暂时还没有了解到fintech的潜能所在,一旦 mpay p2p lending 成功把它普及化, 那会是无法想象的。

我们团队认为最大潜在的风险有四个:

其一, 市场到底会不会采用MPay wallet 呢? 如果市场不用 MPAY Wallet,前景再怎么好都是个泡沫而已。

其二,到底要如何与其他的移动支付provider 一较高下? 如 - Alipay, WeChat Pay

其三, 金融科技是否能在大马市场普及化?

其四, 大马cybersecurity system 是否能保障 fintech users ? 如果 cybersecurity 系统不强,这会影响用户的信心。

最后,我们认为MPAY还有很大的发展空间与潜力,加上我们的电子贸易和金融科技还处于初级阶段。投资MPAY就等于押注在未来马来西亚的电子贸易与金融科技整个体系的兴与亡。 至于我们如何算出 mpay 的 valuation,我们会在 PART B 揭开 和多讲解什么是金融科技。(Fintech)

** 这篇报告纯属分享, 买卖自负**

http://klse.i3investor.com/blogs/sifuisgushen/128185.jsp