公司简介

- 公司成立于1997年,总部位于八打灵再也。Gdex 于2005年在Ace板上市,之后在2013年成功转上主板。

- GD Express Carrier Berhad在马来西亚和国际上提供快递服务。 其服务包括到门 (door to door deliveries) 送货服务,同日快递 (same day deliveries),大型和重型货物交付,邮件处理,项目处理,物流解决方案,及运输责任险服务。

- 公司提供国际快递运营商服务,为全球212个国家提供快递服务。

- GDEX一共经营211个站点,包括66个分行,1个分支机构,54个代理商,23附属站和67个经销商,遍布半岛和东马。

Financial Highlight

FY

|

2013

|

2014

|

2015

|

2016

|

T4Q

|

Revenue

|

135,154

|

158,703

|

196,751

|

219,757

|

244,505

|

EBITDA

|

26,232

|

31,940

|

40,039

|

44,887

|

45,725

|

Net Profit

|

13,616

|

23,385

|

28,296

|

34,444

|

38335

|

NP Margin

|

10.07%

|

14.74%

|

14.38%

|

15.67%

|

15.68%

|

ROE

|

15.76%

|

23.42%

|

20.02%

|

9.50%

|

9.20%

|

Total Borrowing

|

26,421

|

25,291

|

28,730

|

25,450

|

9,389

|

PE

|

N/A

|

N/A

|

N/A

|

N/A

|

94

|

EPS

|

0.24

|

0.42

|

0.51

|

0.62

|

0.69

|

DPS

|

2.25

|

1.13

|

1

|

1

|

1

|

ROE DUPONT Analysis

FY

|

2013

|

2014

|

2015

|

2016

|

T4Q

|

NP Margin

|

10.07%

|

14.74%

|

14.38%

|

15.67%

|

15.68%

|

Asset Turnover

|

1.26

|

1.14

|

1.04

|

0.51

|

0.53

|

Financial Leverage

|

1.24

|

1.4

|

1.34

|

1.2

|

1.11

|

ROE

|

15.76%

|

23.42%

|

20.02%

|

9.50%

|

9.20%

|

Balance Sheet

FY

|

2013

|

2014

|

2015

|

2016

|

2017 Q3

|

Non-Current Assets

|

54,377

|

57,556

|

67,077

|

68,040

|

94,226

|

PPE

|

32,160

|

35,840

|

45,861

|

47,324

|

57,963

|

Prepaid lease payments

|

22,217

|

21,716

|

21,216

|

20,716

|

20,341

|

Investment in Associate

|

5,542

| ||||

Long Tern Financial Assets

|

10,380

| ||||

Current Assets

|

52,721

|

82,222

|

122,108

|

366,552

|

370,208

|

Inventories

|

648

|

1,320

|

1,626

|

1,216

|

1,894

|

Receivables

|

33,362

|

37,412

|

54,845

|

56,378

|

63,382

|

Deposit, cash and balances

|

18,137

|

42,357

|

64,601

|

307,443

|

303,152

|

Other current assets

|

574

|

1,133

|

1,036

|

1,515

|

1,780

|

Total Assets

|

107,098

|

139,777

|

189,186

|

434,592

|

464,434

|

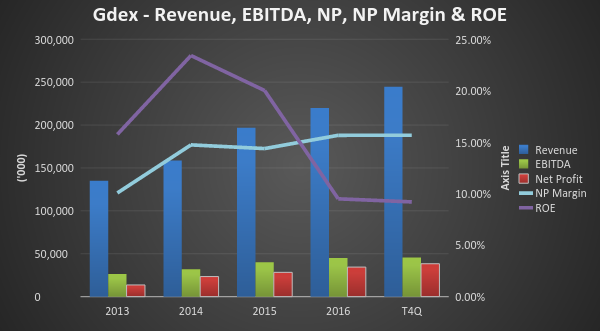

- Revenue, EBITDA, Net Profit, 都在上升趋势。Net Profit Margin 平均保持在15%,但唯有ROE在FY2016年开始严重下跌。

- 用ROE DUPONT做分析,可以看到 问题出现在Asset Turnover. 因为Asset Turnover的减少导致ROE下跌。

- Asset Turnover 的减少是因为cash and balances激增了RM 217 million.

- 由于完成10%私下配股予 YAMATO ASIA PTE LTD,公司获取了RM217 million的资金。

- 如果排除Private Placement的RM 217 million,公司的ROE会在15-17%之间。

Segment Analysis

FY

|

2013

|

2014

|

2015

|

2016

|

T4Q

|

Segment Revenue

| |||||

Express Delivery

|

133,959

|

153,694

|

188,401

|

213,918

|

240,554

|

Logistics

|

1,195

|

5,009

|

8,350

|

5,840

|

3,951

|

Segment Profit

| |||||

Express Delivery

|

21,580

|

24,481

|

29,168

|

40,279

|

47,689

|

Logistics

|

-104

|

2,191

|

3,836

|

1,905

|

-611

|

Profit Margin

| |||||

Express Delivery

|

16.11%

|

15.93%

|

15.48%

|

18.83%

|

19.82%

|

Logistics

|

-8.70%

|

43.74%

|

45.94%

|

32.62%

|

-15.46%

|

- Gdex主要Revenue来自Express Delivery这一块,占了超过90%的营收。虽然profit margin比起logistics来的较低但是可以看到的是Express Delivery的Revenue每年以双位数增长。反之logistics却有下跌的迹象,在最新T4Q里还出现亏损。

- 据MIDF Research表示,GDEX大部分收入依赖于B2B业务,近年来B2B业务为其主要的增长动力。B2B占有70%的收入,客户包括银行,电信公司,跨国公司和中小企业。

- 公司的MD也表示将会持续专注于B2B,因为盈利高于B2C。

业务展望 (Business Outlook)

- 市场对Gdex的增长有很大的期望,因为在蓬勃发展的电子商务领域下公司必然受惠,再且Gdex具有区域扩张的潜力。从第二大股东Yamato愿意支付如此高价的股权,可想而知Gdex是非常具有潜能的。

- 不仅如此,Gdex也得到SingPost(Gdex的第三大股东)的青睐。马云的Ailbaba入股SingPost成为第二大股东,从而拓张东南亚业务。而SingPost 也入股Gdex。可以说Alibaba通过SingPost间接持有Gdex,这当中的商业关系必定在不久的将来大大惠及Gdex。

- Gdex也是马云概念股,Aibaba与马来西亚联手打造 “数码自由贸易区” (Digital Free Trade Zone)。此数贸区将会是物流,支付,通关,数据一体化的中枢。想必在这个大茶饭里,Gdex也能分的一杯羹。

- 从Private Placement得到的RM 217 million将会用作为流动资金(working capital)及区域发展 (Regional Expansion)。公司也在积极拓展东南亚, 其首要目标是印尼和泰国。Gdex以RM 10 million 买下印尼快递公司的 SAP Express 5 年期的债券,当债券满期过后可转换至SAP Express 40%的母股,从而进军印尼市场。

- 另外公司的Capex将会主要于拓展中心,升级IT 基础设施,网络点扩张,车队扩张和加强人力资本。

- 公司也将提升现有PJ的包裹处理中心,到时每日包裹处理数量可增至6万个。

- 车队也将会于今年尾从现有的864辆增至1000辆。

Shareholders Analysis

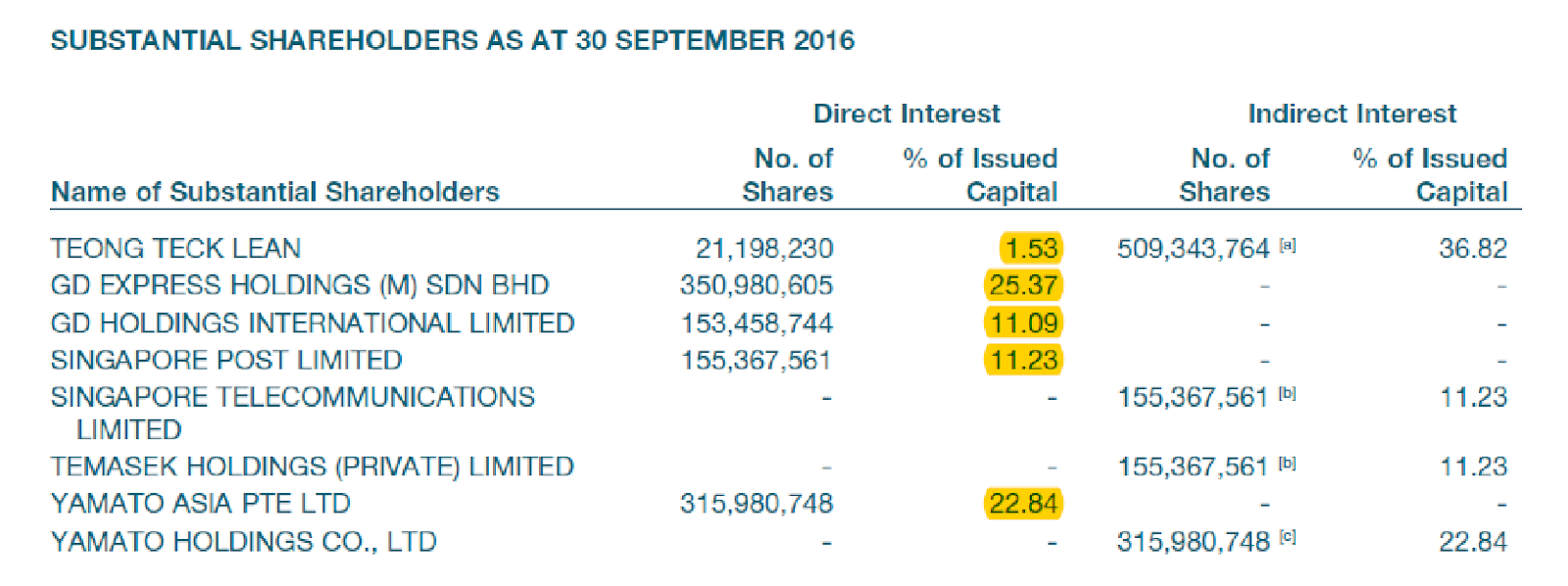

- 大股东持有72%的总股数,有就是说市场上的floating shares是很少量的。

快递公司对比(Comparison of Courier Services Provider)

T4Q

|

GDex

|

POS

|

NATWIDE

|

Revenue (‘000)

|

244,505

|

2,082,000

|

86,907

|

Net Profit (‘000)

|

38,335

|

83,967

|

-16,244

|

Net Profit Margin

|

15.68%

|

4.03%

|

-18.17%

|

ROE

|

9.20%

|

4.35%

|

-0.41%

|

PE

|

94

|

48

|

-2.9

|

Market Cap (M)

|

3,568

|

4,093

|

47

|

- Gdex和POS都享有Positive Earning,只有Natwide则在亏损状态。Gdex 拥有最高的Net Profit Margin 以及 ROE。但同时也有最高的PE。Gdex的Net Profit Margin高于POS 3. 8倍而ROE则是2倍。如果说POS PE48算高的话, 那么PE94的Gdex更是高的不行。若以PE做为股价评估,Gdex股价是属严重偏高。

Discounted Cash Flow Valuation (DCF)

GDEX

|

2013

|

2014

|

2015

|

2016

|

Free Cash Flow

|

12,993

|

23,124

|

14,365

|

38,128

|

Growth

|

25%

| ||||

Discount Rate

|

8%

| ||||

Perpetuity

|

3%

| ||||

Y1

|

Y2

|

Y3

|

Y4

|

Y5

| |

FCF

|

38,000

|

47,500

|

59,375

|

74,219

|

92,773

|

Discounted Factor

|

1.08

|

1.17

|

1.26

|

1.36

|

1.47

|

Discounted FCF

|

35,185

|

40,724

|

47,134

|

54,553

|

63,140

|

Y6

|

Y7

|

Y8

|

Y9

|

Y10

| |

FCF

|

115,967

|

144,958

|

181,198

|

226,498

|

283,122

|

Discounted Factor

|

1.59

|

1.71

|

1.85

|

2.00

|

2.16

|

Discounted FCF

|

73,079

|

84,582

|

97,896

|

113,305

|

131,140

|

Perpetuity Value

|

2,701,490

| ||||

Sum of Discount FCF

|

740,737

| ||||

Cash

|

307,000

| ||||

Total Debt

|

(25,450)

| ||||

Warrant value

|

274,000

| ||||

Total PV

|

3,997,778

| ||||

No of shares

|

6,249,568

| ||||

IV

|

0.64

|

- Gdex 4年Free Cash Flow的 CAGR 为30%,给DCM模式植入25% 的growth rate,8%的discount rate,可以推算出Gdex的合理价格于0.64。 若以20% 的growth rate同样8% 的discount rate,合理价格为0.48。今天Gdex以0.64收市,照目前的股价来看,Gdex的股价已到达合理水平。

结语 (Conclusion)

- Gdex未来发展潜能巨大,相信业务也会持续增长。但以目前的股价来看,是不是一个好的投资就见仁见智了。

By: 十里

10/8/17

Note

以上纯属个人分享及意见,并没有买卖建议。

http://tenmilesinvestment.blogspot.my/2017/08/gdexpe94.html