相信大家都知道,菲律宾国家石油公司(Petron

Corp)在不久前发布了上半年的业绩报告,报告显示其菲律宾及其马来西亚子公司Petronm(拥有73.4%股份)的综合净利。无奈该公司并没有在这

次的业绩报告中列出其子公司Petronm的个别净利。菲律宾国家石油公司最新的业绩报告可以于以下的链接中取得: http://www.petron.com/web/Media/uploads/08_08_17_-_Media_Release_-_Petron_Posts_P8.2_Billion_Net_Income_for_First_Half_of_2017_._._.pdf

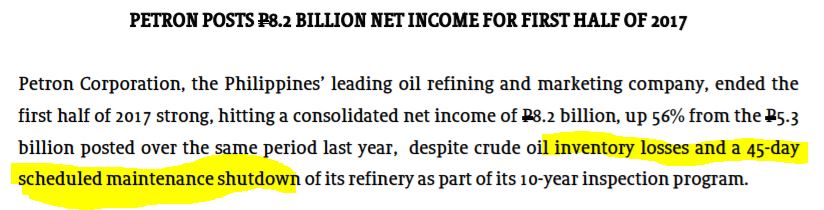

让我们一起分析报告中重要的讯息,其中一段如下:

资料来源:以上链接中所发布的报告。

该公司于2017年上半年的净利为82亿比索。而第一季所赚取的净利为56亿比索。从而得知,第二季的净利为26亿比索(82亿-56亿)。令投资者感到 惊讶的,是其公司面对成品存货损失及其10年检查政策中,关闭炼油厂长达45天以进行维修。这两个重要因素导致了其净利从第一季的56亿比索下滑至第二季 的26亿比索。我推测第一季的净利大部分由炼油业务所贡献(因为第一季的炼油利润处于高峰期),那么45天炼油厂的关闭将影响了其净利。没有人能知道这个 维修到底为菲律宾国家石油公司的净利带来多大的影响。有一点我必须强调的是,Petronm的管理层曾在业绩汇报会上告诉股东们,Petronm的炼油厂在2017年将不会关闭维修。

在这篇文章中,我将从菲律宾国家石油公司所公布的业绩报告中计算出Petronm的预测净利。

以最保守的估计,我们以最坏的情况来计算Petronm的预测净利。我们先从存货损失开始计算。

1。最坏情况下的存货损失(管理层透露他们的存货为18-21天),我们以22天为计算基础

存货损失=48,000桶×22天(48.2美金-52.95美金)

=-501.6万美金

=-2157万令吉

2。在第二季,炼油利润的下调(从5.3美金滑落至5.0美金),以日产48,000桶来计算,管理层在汇报会上透露炼油厂的运作量为60%。

=436.8万桶×5.0美金(预测的炼油利润)

=2184美金

=9391令吉

我们以2016年的日产量来作为以下的计算基础(第二季共有91天×48,000桶=436.8万桶)

3。零售业销售量下滑(我们撇开开斋节落在六月及第二季有91天对比第一季只有90天的事实来做这项预测),让我们预测零售业销售量与第一季相比,下滑5%。

=1亿令吉(第一篇的预测为1.05亿令吉)

毛利为=-2157万令吉+9391万令吉+1亿令吉

=1.7234亿令吉(第一篇的预测为1.869亿令吉)

4。预测营运成本对比第一季提高5%及融资成本不变的情况下,第二季的营运成本及融资成本为3633万令吉

净利=(1.7234亿令吉-3633万令吉)

=1.3601亿令吉

(该公司在第二季的融资成本照理应该降低,因为于第一季该公司偿还了5600万令吉的贷款,这将减少第二季的利息开支。)

预测与第一季同样的税率26。9%,

预测最新在最坏的情况下,其净利为=1.3601亿令吉-26.9%税率

=9942万令吉

9942万令吉的每股净利为36.83仙。

从菲律宾国家石油公司的财务报告中,Petron集团第二季的综合净利为26亿,也就是2.21亿令吉。从第一季的财务报告中,Petronm在综合净利中占了30%的净利。如果以我们所预测的9942万的净利,Petronm在综合净利中所占的净利比率,将上升至45%(9942万令吉/2.21亿令吉×100)。这是我所能想象到,并以最坏情况下对Petronm所做的净利预测。Petronm在综合净利中的比率会上升的原因有几个可能性:

1。其母公司45天炼油厂关闭维修的影响。

2。炼油厂的关闭导致菲律宾国家石油公司的成品存货损失提高。(其八打雁炼油厂的日产为180千桶,所以存货数量也相对的提高)。

3。炼油厂的经营管理成本(因为在关闭维修期间,该公司还是必须缴交电费及员工薪金等等费用。)

4。维修期间所有的维修费用。

让我们从报告中分析另一段讯息,如下:

以上的数字是石油气产品的销售量,从报告中的销售量我们计算出综合销售量从第一季的2620万桶上升至第二季的2670万桶,共上升了500千桶。Petronm占了综合销售量的30%,所以预计150千桶的销售量是来自Petronm。

从预测的数字来看,Petronm零售业的销售量小规模的增长,这项增长源于其16间新油站及400万名会员(也包括了开斋节落在第二季)。

另一点我必须要提的是,"存货损失"通常是在会计部门用来计算该季存货的账面亏损,并不是真正涉及的亏损。这些存货最终还是以成品的状态推出市场。还有一点我必须强调的是,以第二季的炼油利润(从炼油利润表取得)来看,Petronm还是能保持如第一季般强的净利。

如果九月尾的原油闭市价高于48美金的话,那么那些存货的账面亏损将会恢复。(国际原油价格如今处于52++美金的水平,每桶存货的赚幅为4美金)。也就是说,在第三季如果国际原油价格还是处于52++美金的水平,该公司将有同样价格(2000多万令吉)的存货收益。

我认为Petronm第二季的业绩会被以下几个正面因素支撑着:

1。该公司在商业领域(航空燃油)及润滑油产品的销售量强劲增长(在第一季超过10巴仙的增长),这将导致第二季的零售业盈利提升。

2。第二季拥有91天对比第一季只有90天,对炼油业及零售业的盈利计算有帮助。

3。马币兑美金处于上升趋势,将为这季带来外汇收益。

4。融资成本降低因为摊还了5600万的贷款。我们或许可以在该公司下个季度的业绩报告中,看见它转变为净现金公司。

5。18间新油站已经投入运作及高炼油利润。LINK

风险

在第二季预测净利的计算中,或许有一些成本或开销是我忽略了而没有计算在内的。存货损失是其中一项,但这损失将在转换成成品时恢复,并成为第三季的存货收益。(如果原油价格高过48美金)

总结

1。我认为Petronm在过去两个季度的表现很出色(2016年第四季的每股净利为41仙及2017年第一季的每股净利为40仙)。只要该公司在来临的这一季能保持33仙或以上的每股净利,其年成长率为50%(与2016年的第二季相比)。

2。如果你有看过该公司2016年第三季的财务报告中(其净利为4600万令吉,相等于每股净利17.33仙), 你就能预测该公司在2017年第三季的净利在稳定的零售业及7月份,八月份高炼油利润的衬托下(从炼油利润表中取得),能有多大的进步空间了。

3。我对中长期投资的展望为,从观察7月及八月的炼油利润表中发现,该公司于第三季将有很强的净利。第三季的财务报告将于11月份出炉。

4。Petronm现今以7.37的本益比及8令吉99仙交易,与其同行国油贸易(Petdag)本益比为24及乐天大腾(LCTITAN)(全年预测每股净利为26.32仙及4令吉43仙交易,本益比高过15)相比。就算拿Petronm与其母公司相比,菲律宾国家石油公司在菲律宾的本益比为11。

5。因为该公司的自由现金流(每年3亿多)非常强,从而有助提高其赚钱的能力。这自由现金流成功的将其2014年10亿令吉的债务减低至最新的2.51亿令吉。由这现象看来,在2017年尾年,该公司将有望成为净现金公司,而且还有能力派发不错股息于股东。

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

有兴趣的读者可加入我的 Telegram 频道 : https://t.me/davidshare

由黎明翻译。

http://klse.i3investor.com/blogs/david_petronm/130471.jsp

让我们一起分析报告中重要的讯息,其中一段如下:

资料来源:以上链接中所发布的报告。

该公司于2017年上半年的净利为82亿比索。而第一季所赚取的净利为56亿比索。从而得知,第二季的净利为26亿比索(82亿-56亿)。令投资者感到 惊讶的,是其公司面对成品存货损失及其10年检查政策中,关闭炼油厂长达45天以进行维修。这两个重要因素导致了其净利从第一季的56亿比索下滑至第二季 的26亿比索。我推测第一季的净利大部分由炼油业务所贡献(因为第一季的炼油利润处于高峰期),那么45天炼油厂的关闭将影响了其净利。没有人能知道这个 维修到底为菲律宾国家石油公司的净利带来多大的影响。有一点我必须强调的是,Petronm的管理层曾在业绩汇报会上告诉股东们,Petronm的炼油厂在2017年将不会关闭维修。

在这篇文章中,我将从菲律宾国家石油公司所公布的业绩报告中计算出Petronm的预测净利。

以最保守的估计,我们以最坏的情况来计算Petronm的预测净利。我们先从存货损失开始计算。

1。最坏情况下的存货损失(管理层透露他们的存货为18-21天),我们以22天为计算基础

存货损失=48,000桶×22天(48.2美金-52.95美金)

=-501.6万美金

=-2157万令吉

2。在第二季,炼油利润的下调(从5.3美金滑落至5.0美金),以日产48,000桶来计算,管理层在汇报会上透露炼油厂的运作量为60%。

=436.8万桶×5.0美金(预测的炼油利润)

=2184美金

=9391令吉

我们以2016年的日产量来作为以下的计算基础(第二季共有91天×48,000桶=436.8万桶)

3。零售业销售量下滑(我们撇开开斋节落在六月及第二季有91天对比第一季只有90天的事实来做这项预测),让我们预测零售业销售量与第一季相比,下滑5%。

=1亿令吉(第一篇的预测为1.05亿令吉)

毛利为=-2157万令吉+9391万令吉+1亿令吉

=1.7234亿令吉(第一篇的预测为1.869亿令吉)

4。预测营运成本对比第一季提高5%及融资成本不变的情况下,第二季的营运成本及融资成本为3633万令吉

净利=(1.7234亿令吉-3633万令吉)

=1.3601亿令吉

(该公司在第二季的融资成本照理应该降低,因为于第一季该公司偿还了5600万令吉的贷款,这将减少第二季的利息开支。)

预测与第一季同样的税率26。9%,

预测最新在最坏的情况下,其净利为=1.3601亿令吉-26.9%税率

=9942万令吉

9942万令吉的每股净利为36.83仙。

从菲律宾国家石油公司的财务报告中,Petron集团第二季的综合净利为26亿,也就是2.21亿令吉。从第一季的财务报告中,Petronm在综合净利中占了30%的净利。如果以我们所预测的9942万的净利,Petronm在综合净利中所占的净利比率,将上升至45%(9942万令吉/2.21亿令吉×100)。这是我所能想象到,并以最坏情况下对Petronm所做的净利预测。Petronm在综合净利中的比率会上升的原因有几个可能性:

1。其母公司45天炼油厂关闭维修的影响。

2。炼油厂的关闭导致菲律宾国家石油公司的成品存货损失提高。(其八打雁炼油厂的日产为180千桶,所以存货数量也相对的提高)。

3。炼油厂的经营管理成本(因为在关闭维修期间,该公司还是必须缴交电费及员工薪金等等费用。)

4。维修期间所有的维修费用。

让我们从报告中分析另一段讯息,如下:

以上的数字是石油气产品的销售量,从报告中的销售量我们计算出综合销售量从第一季的2620万桶上升至第二季的2670万桶,共上升了500千桶。Petronm占了综合销售量的30%,所以预计150千桶的销售量是来自Petronm。

从预测的数字来看,Petronm零售业的销售量小规模的增长,这项增长源于其16间新油站及400万名会员(也包括了开斋节落在第二季)。

另一点我必须要提的是,"存货损失"通常是在会计部门用来计算该季存货的账面亏损,并不是真正涉及的亏损。这些存货最终还是以成品的状态推出市场。还有一点我必须强调的是,以第二季的炼油利润(从炼油利润表取得)来看,Petronm还是能保持如第一季般强的净利。

如果九月尾的原油闭市价高于48美金的话,那么那些存货的账面亏损将会恢复。(国际原油价格如今处于52++美金的水平,每桶存货的赚幅为4美金)。也就是说,在第三季如果国际原油价格还是处于52++美金的水平,该公司将有同样价格(2000多万令吉)的存货收益。

我认为Petronm第二季的业绩会被以下几个正面因素支撑着:

1。该公司在商业领域(航空燃油)及润滑油产品的销售量强劲增长(在第一季超过10巴仙的增长),这将导致第二季的零售业盈利提升。

2。第二季拥有91天对比第一季只有90天,对炼油业及零售业的盈利计算有帮助。

3。马币兑美金处于上升趋势,将为这季带来外汇收益。

4。融资成本降低因为摊还了5600万的贷款。我们或许可以在该公司下个季度的业绩报告中,看见它转变为净现金公司。

5。18间新油站已经投入运作及高炼油利润。LINK

风险

在第二季预测净利的计算中,或许有一些成本或开销是我忽略了而没有计算在内的。存货损失是其中一项,但这损失将在转换成成品时恢复,并成为第三季的存货收益。(如果原油价格高过48美金)

总结

1。我认为Petronm在过去两个季度的表现很出色(2016年第四季的每股净利为41仙及2017年第一季的每股净利为40仙)。只要该公司在来临的这一季能保持33仙或以上的每股净利,其年成长率为50%(与2016年的第二季相比)。

2。如果你有看过该公司2016年第三季的财务报告中(其净利为4600万令吉,相等于每股净利17.33仙), 你就能预测该公司在2017年第三季的净利在稳定的零售业及7月份,八月份高炼油利润的衬托下(从炼油利润表中取得),能有多大的进步空间了。

3。我对中长期投资的展望为,从观察7月及八月的炼油利润表中发现,该公司于第三季将有很强的净利。第三季的财务报告将于11月份出炉。

4。Petronm现今以7.37的本益比及8令吉99仙交易,与其同行国油贸易(Petdag)本益比为24及乐天大腾(LCTITAN)(全年预测每股净利为26.32仙及4令吉43仙交易,本益比高过15)相比。就算拿Petronm与其母公司相比,菲律宾国家石油公司在菲律宾的本益比为11。

5。因为该公司的自由现金流(每年3亿多)非常强,从而有助提高其赚钱的能力。这自由现金流成功的将其2014年10亿令吉的债务减低至最新的2.51亿令吉。由这现象看来,在2017年尾年,该公司将有望成为净现金公司,而且还有能力派发不错股息于股东。

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

有兴趣的读者可加入我的 Telegram 频道 : https://t.me/davidshare

由黎明翻译。

http://klse.i3investor.com/blogs/david_petronm/130471.jsp