在大马交易所上市的石油天然气下游业者及其详细分析

总共有3间石油天然气下游业务的公司在大马股票交易所上市,他们是Petronm,恒源(Hengyuan) 和 国油贸易(Petdag)。

1。恒源是一间上市的炼油厂,其母公司为中国恒源石化。中国恒源石化于2016年12月以3亿令吉购买了大马蚬壳石油51%的股权。

2。在马来西亚,国油贸易是下游业务石油气批发及零售的领导者。他的产品在全马超过1000间油站里销售。(其炼油业务没有上市。)

3。Petronm的详细资料可以由以下链接获得: http://klse.i3investor.com/blogs/david_petronm/127344.jsp

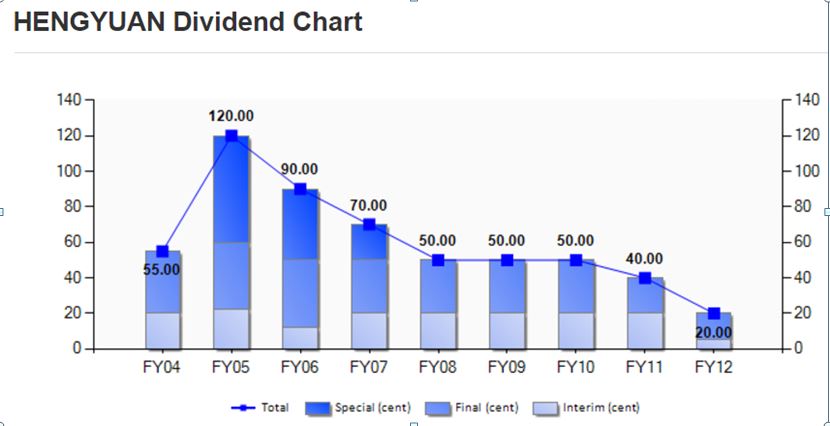

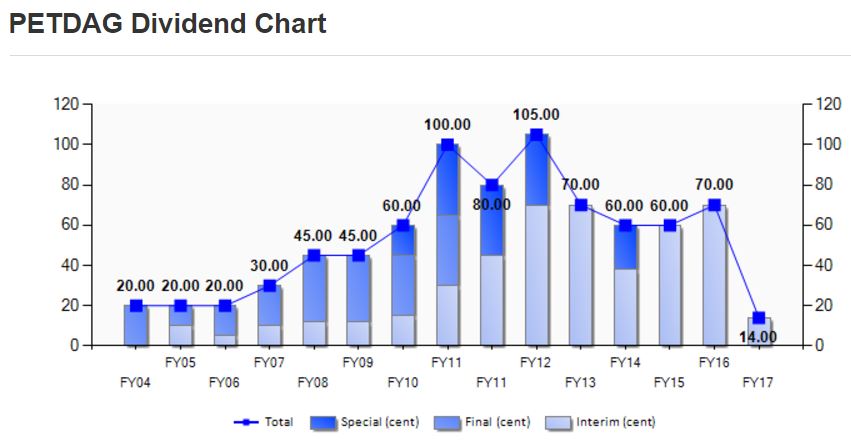

较早前我曾提过,一间公司的赚钱能力指标为该公司有派发股息及是一门现金生意(除了净利)。让我们看看以下恒源及国油贸易的图表:

从以上的图表可以发现,恒源从2013年起停止派发股息于股东。而国油贸易于过去的13年所派的股息都不错(周息率为2.9%)。国油贸易一年派息4次而Petronm则一年派息一次(其周息率为2.8%)。恒源停止派息也许是因为该公司高资本支出及高债务的状况。

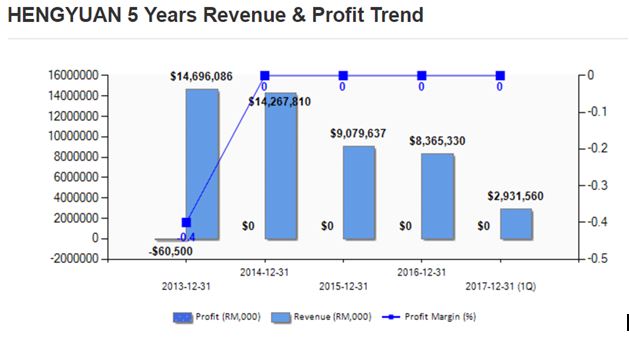

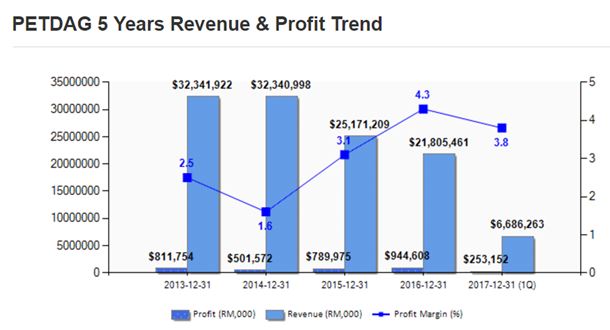

以下两个图表,显示了恒源及国油贸易的盈利对比:

恒源5年的营业总收入及净利:

国油贸易5年的营业总收入及净利:

在过去的2年国油贸易的净利波动不大,每股净利于90仙到99仙之间(最近3年的成长率都有明显的进步)。恒源的每股净利则是171仙(税前净利)。恒源 目前不必缴税是因为盈亏互抵(亏盈互抵是指准许企业以某一年度的亏损,去抵消以后年度的盈余)。如果我们将26%的税务纳入考量,恒源的每股净利将会在 126.5仙左右(若以最近4个季度的每股净利来计算,其本益比非常的低)。

若以最近4个季度来计算,Petronm的每股净利为122仙。(参考http://klse.i3investor.com/blogs/david_petronm/127344.jsp)

让我们以以下图表中的5个指标来对这3家公司做一个对比:

资料来源:3家公司2016年第四季财务报告及2017年第一季财务报告。

从以上的指标分析!我们可以看到若和恒源相比,Petronm和国油贸易都有相当健康的资产负债表,这是因为这两家公司拥有较低的债务及强自由现金流。

在股东资金回酬率方面,Petronm的股东资金回酬率是3家公司里最高的。股东回酬率是用于计算该公司获利比率,也就是该公司以股东所投资的资金来赚取了多少盈利。

让我们以下图来对比3家公司的销量:

我们可以发现Petronm的销售量的年成长率增加了10万桶(2016对比2015)和季成长率830万桶对比820万桶(2017年第一季对比 2016年第一季),都在增加着。而国油贸易的销售量的年成长率则增加了4%(2016对比2015),但是季成长率却下降了4%(2017年第一季对比 2016年第一季)。

恒源销售量的季成长率则下降(2017年第一季为1010万桶,对比2016年第一季为1040万桶),可是年成长率却上升(2016对比2015,在蚬壳的商标下的销售量)。

在商业领域中,Petronm 及国油贸易在液化石油气中的飞机燃料市场记录了双位数的成长。

Petronm的合理价分析

Petronm的业务包含了提炼燃油及零售自家提炼的石化产品,他就好像是恒源(专提炼石油气)与国油贸易(专零售石化产品)的混合体。不过,Petronm的提炼设施及市场比恒源及国油贸易小50%。

在观察炼油利润的走势中,我们可以发现炼油利润近来在近5年来的最高峰横摆。(http://timesofindia.indiatimes.com/business/international-business/asia-distillates-cash-differentials-slip-cracks-hold-firm/articleshow/59528955.cms?from=mdr).

Petronm的零售业为该公司提供了稳定的自由现金流及收入。而炼油业务强劲的增长将会是他未来利润的催化剂。在未来,零售石化产品是该公司的防御性业务,炼油业务及商用领域的零售业务(30%的贡献)将会为公司带来双位数的盈利增长。我们比喻Petronm为攻守兼备,零售业务为守及炼油业务为攻。

从我之前Petronm的两篇文章中,我们提到了Petronm的日产量为48千桶(从财务报告中取得)。但他却具备每日生产88千桶的能力,所以这个产量还是属于偏低的。

可以肯定的是,如果Petronm增加产量至最高生产能力的80%,要从炼油业务获得盈利增长并不是梦。

Petronm的生产量偏低是因为改造了原有的炼油设备以提炼高硫原油,这是因为高硫原油的成本比低硫原油来得低。为了符合Euro 4的标准,该公司以加氢处理装置对汽油及柴油进行二次精炼,以产生品质合格的汽油及柴油,这也导致了过程更加缓慢进而影响了生产量。

飞机燃油的炼油利润近期创新高(12美元),或许能推动该公司购买低硫原油来提炼飞机燃油以增加其产量。

让我们看回之前在第一篇文章中的净利预测。

2016年(实际净利)及2017年(预测净利)的每季净利

*第四季通常是旺季,而第一季则是淡季。

原油利润提高,零售业务缓慢成长及商业领域的销售量预计强劲增长,以致我必须修改我之前对2017年第三季的净利预测,将原本预测为第一季净利之80%更改至90%。

而2017年第四季的净利预测,我修改为2017年第一季净利的95%,这是因为第四季通常是该公司的旺季。由于该季有很多的假期,导致出游的次数增加,进而带动了需求量。

预测2017年每股净利为151。6仙(4090万令吉净利)。其预测本益比为7.5至9之间。若以7.5的本益比计算,其合理价值为11.37令吉。若以最高的本益比来计算,其合理价为13.64令吉。

关键催化剂:炼油业提供更好的盈利(蓄势待发)。

总结:

1。石化产品销售属于低风险性质,因为所有交易都以现金付款或信用卡过账。马来西亚实行燃油自动价格机制后,本国政府是付款的顾客之一,所以呆账及资产减值损失的可能性偏低。

2。然而,该公司所面对的风险是市场上原油价格的激烈波动,这将会影响该公司购买未提炼原油的成本。幸好这可以以衍生产品来对冲(50%对冲衍生产品及另 50%则以出口总收入来对冲)。我们必须注意的是,当未提炼原油价格下降,该公司的原料成本将减少,进而购买原料所需的资本也相对降低。

3。Petronm是一间中型的上市企业,他的合理价需要由市场来决定。对这行业有兴趣的基本面投资者来说,该公司炼油业务强劲增长及石化产品零售业务平稳增长,有能力派发相当吸引的股息,拥有未来赚钱的能力及健康的资产负债表,是值得他们去发掘的公司。

4。在股票投资中,若要取得盈利,必须趁价格还被低估时买入好的公司的股票,当他的价值充分被反映在股价上才卖出。Petronm现在的股价是不是被低估?是不是间好公司?这些我们还必须等待市场来定位。

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

有兴趣的读者可加入我的 Telegram 频道 : https://t.me/davidshare

由黎明翻译

总共有3间石油天然气下游业务的公司在大马股票交易所上市,他们是Petronm,恒源(Hengyuan) 和 国油贸易(Petdag)。

1。恒源是一间上市的炼油厂,其母公司为中国恒源石化。中国恒源石化于2016年12月以3亿令吉购买了大马蚬壳石油51%的股权。

2。在马来西亚,国油贸易是下游业务石油气批发及零售的领导者。他的产品在全马超过1000间油站里销售。(其炼油业务没有上市。)

3。Petronm的详细资料可以由以下链接获得: http://klse.i3investor.com/blogs/david_petronm/127344.jsp

较早前我曾提过,一间公司的赚钱能力指标为该公司有派发股息及是一门现金生意(除了净利)。让我们看看以下恒源及国油贸易的图表:

从以上的图表可以发现,恒源从2013年起停止派发股息于股东。而国油贸易于过去的13年所派的股息都不错(周息率为2.9%)。国油贸易一年派息4次而Petronm则一年派息一次(其周息率为2.8%)。恒源停止派息也许是因为该公司高资本支出及高债务的状况。

以下两个图表,显示了恒源及国油贸易的盈利对比:

恒源5年的营业总收入及净利:

国油贸易5年的营业总收入及净利:

在过去的2年国油贸易的净利波动不大,每股净利于90仙到99仙之间(最近3年的成长率都有明显的进步)。恒源的每股净利则是171仙(税前净利)。恒源 目前不必缴税是因为盈亏互抵(亏盈互抵是指准许企业以某一年度的亏损,去抵消以后年度的盈余)。如果我们将26%的税务纳入考量,恒源的每股净利将会在 126.5仙左右(若以最近4个季度的每股净利来计算,其本益比非常的低)。

若以最近4个季度来计算,Petronm的每股净利为122仙。(参考http://klse.i3investor.com/blogs/david_petronm/127344.jsp)

让我们以以下图表中的5个指标来对这3家公司做一个对比:

|

|

股息

|

(自由现金流)

|

总负债

|

现金

|

股权回报率(ROE)

|

|

Petronm (RM7.77) |

22 sen (2.8% yield)

|

424 mil (2016)

130 mil (Q1’17)

|

251 mil(Q1’17)

|

205 mil

|

25.89%

|

|

Petdag (RM23.9) |

72 sen (2.9% yield)

|

1,984mil (2016)

194 mil (Q1’17)

|

105 mil(Q1’17)

|

2,323 mil

|

18.6%

|

|

Hengyuan (RM5.55) |

-

|

117.4 mil (2016, under Shell)

6.9mil (Q1’17, HY)

|

1,414 mil (Q1’17) |

285 mil

|

-(NA)

|

从以上的指标分析!我们可以看到若和恒源相比,Petronm和国油贸易都有相当健康的资产负债表,这是因为这两家公司拥有较低的债务及强自由现金流。

在股东资金回酬率方面,Petronm的股东资金回酬率是3家公司里最高的。股东回酬率是用于计算该公司获利比率,也就是该公司以股东所投资的资金来赚取了多少盈利。

让我们以下图来对比3家公司的销量:

|

|

百万桶( Q1’17)

|

百万桶(2016)

|

百万桶(2015 )

|

忠诚会员

|

油站数量

|

|

Petronm (RM7.77) |

8.3

( 8.2 in Q1’16)

|

32.1

|

30.4

|

4 mil++(AR 2016)

2 mi++ only in 2015 (AR)

|

598

|

|

Petdag (RM23.9) |

Barrel info not available, sales volume dropped by 4%. YoY

|

Barrel info not available, sales volume increased by 4% compared to 2015

|

Barrel info not available

|

No info

|

Over 1000

|

|

Hengyuan (RM5.55) |

10.1

(10.4 in Q1’16)

|

39.0 (under Shell)

|

36.3 (under Shell) |

NA

|

NA

|

我们可以发现Petronm的销售量的年成长率增加了10万桶(2016对比2015)和季成长率830万桶对比820万桶(2017年第一季对比 2016年第一季),都在增加着。而国油贸易的销售量的年成长率则增加了4%(2016对比2015),但是季成长率却下降了4%(2017年第一季对比 2016年第一季)。

恒源销售量的季成长率则下降(2017年第一季为1010万桶,对比2016年第一季为1040万桶),可是年成长率却上升(2016对比2015,在蚬壳的商标下的销售量)。

在商业领域中,Petronm 及国油贸易在液化石油气中的飞机燃料市场记录了双位数的成长。

Petronm的合理价分析

Petronm的业务包含了提炼燃油及零售自家提炼的石化产品,他就好像是恒源(专提炼石油气)与国油贸易(专零售石化产品)的混合体。不过,Petronm的提炼设施及市场比恒源及国油贸易小50%。

在观察炼油利润的走势中,我们可以发现炼油利润近来在近5年来的最高峰横摆。(http://timesofindia.indiatimes.com/business/international-business/asia-distillates-cash-differentials-slip-cracks-hold-firm/articleshow/59528955.cms?from=mdr).

Petronm的零售业为该公司提供了稳定的自由现金流及收入。而炼油业务强劲的增长将会是他未来利润的催化剂。在未来,零售石化产品是该公司的防御性业务,炼油业务及商用领域的零售业务(30%的贡献)将会为公司带来双位数的盈利增长。我们比喻Petronm为攻守兼备,零售业务为守及炼油业务为攻。

从我之前Petronm的两篇文章中,我们提到了Petronm的日产量为48千桶(从财务报告中取得)。但他却具备每日生产88千桶的能力,所以这个产量还是属于偏低的。

可以肯定的是,如果Petronm增加产量至最高生产能力的80%,要从炼油业务获得盈利增长并不是梦。

Petronm的生产量偏低是因为改造了原有的炼油设备以提炼高硫原油,这是因为高硫原油的成本比低硫原油来得低。为了符合Euro 4的标准,该公司以加氢处理装置对汽油及柴油进行二次精炼,以产生品质合格的汽油及柴油,这也导致了过程更加缓慢进而影响了生产量。

飞机燃油的炼油利润近期创新高(12美元),或许能推动该公司购买低硫原油来提炼飞机燃油以增加其产量。

让我们看回之前在第一篇文章中的净利预测。

2016年(实际净利)及2017年(预测净利)的每季净利

|

|

2016 (百万, 每股盈利)

|

2017 (百万, 每股盈利)

|

|

Q1 |

16.61, 6.15

|

108.54, 40.2

|

|

Q2 |

61,53, 22.79

|

预测 (~100.2,~ 37)

|

|

Q3 |

46.79, 17.33

|

预测 90% 从 Q1’17 盈利(~97.69, ~36.18)

|

|

Q4 |

112.62, 41.71

|

预测 95% 从Q1’17 盈利 (~103.1, ~38.2)

|

|

Total |

237.5, 87.98

|

预测(~409.53, ~151.6)

|

*第四季通常是旺季,而第一季则是淡季。

原油利润提高,零售业务缓慢成长及商业领域的销售量预计强劲增长,以致我必须修改我之前对2017年第三季的净利预测,将原本预测为第一季净利之80%更改至90%。

而2017年第四季的净利预测,我修改为2017年第一季净利的95%,这是因为第四季通常是该公司的旺季。由于该季有很多的假期,导致出游的次数增加,进而带动了需求量。

预测2017年每股净利为151。6仙(4090万令吉净利)。其预测本益比为7.5至9之间。若以7.5的本益比计算,其合理价值为11.37令吉。若以最高的本益比来计算,其合理价为13.64令吉。

关键催化剂:炼油业提供更好的盈利(蓄势待发)。

总结:

1。石化产品销售属于低风险性质,因为所有交易都以现金付款或信用卡过账。马来西亚实行燃油自动价格机制后,本国政府是付款的顾客之一,所以呆账及资产减值损失的可能性偏低。

2。然而,该公司所面对的风险是市场上原油价格的激烈波动,这将会影响该公司购买未提炼原油的成本。幸好这可以以衍生产品来对冲(50%对冲衍生产品及另 50%则以出口总收入来对冲)。我们必须注意的是,当未提炼原油价格下降,该公司的原料成本将减少,进而购买原料所需的资本也相对降低。

3。Petronm是一间中型的上市企业,他的合理价需要由市场来决定。对这行业有兴趣的基本面投资者来说,该公司炼油业务强劲增长及石化产品零售业务平稳增长,有能力派发相当吸引的股息,拥有未来赚钱的能力及健康的资产负债表,是值得他们去发掘的公司。

4。在股票投资中,若要取得盈利,必须趁价格还被低估时买入好的公司的股票,当他的价值充分被反映在股价上才卖出。Petronm现在的股价是不是被低估?是不是间好公司?这些我们还必须等待市场来定位。

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

有兴趣的读者可加入我的 Telegram 频道 : https://t.me/davidshare

由黎明翻译