Pentamaster – 营收势不可挡! (Revenue Unstoppable !)

Pentamaster - Revenue 连续增长6个季度!17Q2的税后盈利更是来到RM 10 million! Inventories 从17Q1的63 million暴增至Q2的113 million, 这是否意味着Revenue将会再创新高?

公司简介 (Company Background)

- 提供自动化解决方案和服务。

- 其业务分为3个主要业务:

- Automated Equipment

- 设计,开发和制造标准和非标准自动化设备

- 设计制造自动化测试设备和测试与测量系统

- 精密机械部件的设计制造

- Automated Manufacturing Solution

- 设计,开发,安装自动化制造解决方案

- Smart Control Solution System

- 项目管理和智能解决方案

- 开发和提供信息技术系统

- 产品及服务适用于从半导体,电脑,汽车,制药,医疗器械,电气电子,食品饮料和消费品到一般制造业的行业。

- Forbes 2017亚太区两百强之一 “Best Under a Billion” 公司

- 该公司成立于1991年,总部位于槟城。

财务摘要 (Financial Highlight)

Price

|

4.94

|

PE

|

20.88

|

Mkt Cap

|

724m

|

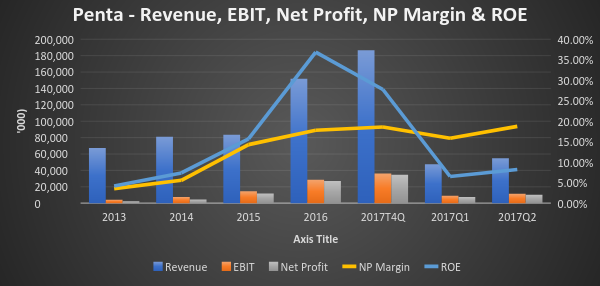

- Revenue于2013年的67 million, 增长20%至2014年的81 million。2015年的Revenue也保持在 83 million。 自2016年Q2 Revenue开始发威后,连续6个季度Revenue都在增加。比起2015年,2016年的Revenue涨了 88%至 151 million。

- Gross Profit Margin 和net profit margin, 都有上升的趋势。GP Margin平均为27%,2013 和2014年net profit margin只有区区的3%及5%,增至现在的18%,可见Penta在原材料以及运营成本方面下力一番苦功。

- 随着Net Profit Margin的提高,ROE也跟着提高。

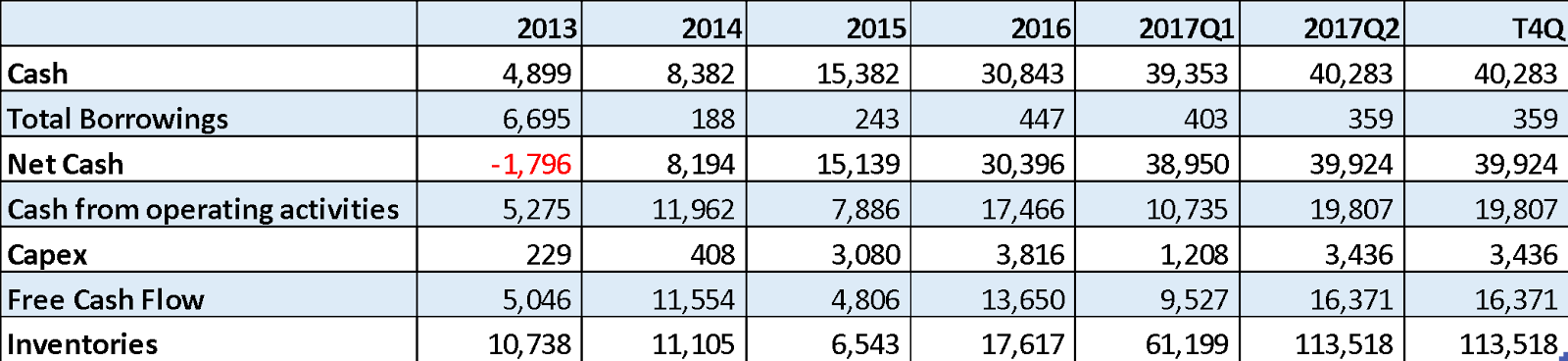

- Penta属于Net Cash 公司,借贷只有359k,而持有现金高达40 million。 可以从上面的Table看到现金逐年大幅度增加。

- Capex每年都增加,特别是在2015 Penta开始投入更多的资金。身为一家科技公司,持续研发是必须的,这让公司在科技变化非常快的年代,站稳住脚。

- Penta 也拥有positive的Free Cash Flow

- Inventories方面,从2016年的17 million到17Q1的61 million, 再到 17Q2的113 million, 高的非常不寻常。

- Inventories的增加可能是因为公司的产品滞销导致的,但看看Penta的Revenue都在持续增加。那么这一点就说不过去了。

- 从2016年报来看,Inventories由Raw materials, work-in-progress和 finished goods组成。那么Inventories大幅的增高是否意味着公司已握有大批订单或则对接下来的前景非常乐观,从而大幅度增加库存量。

其下业务 (Business Segment)

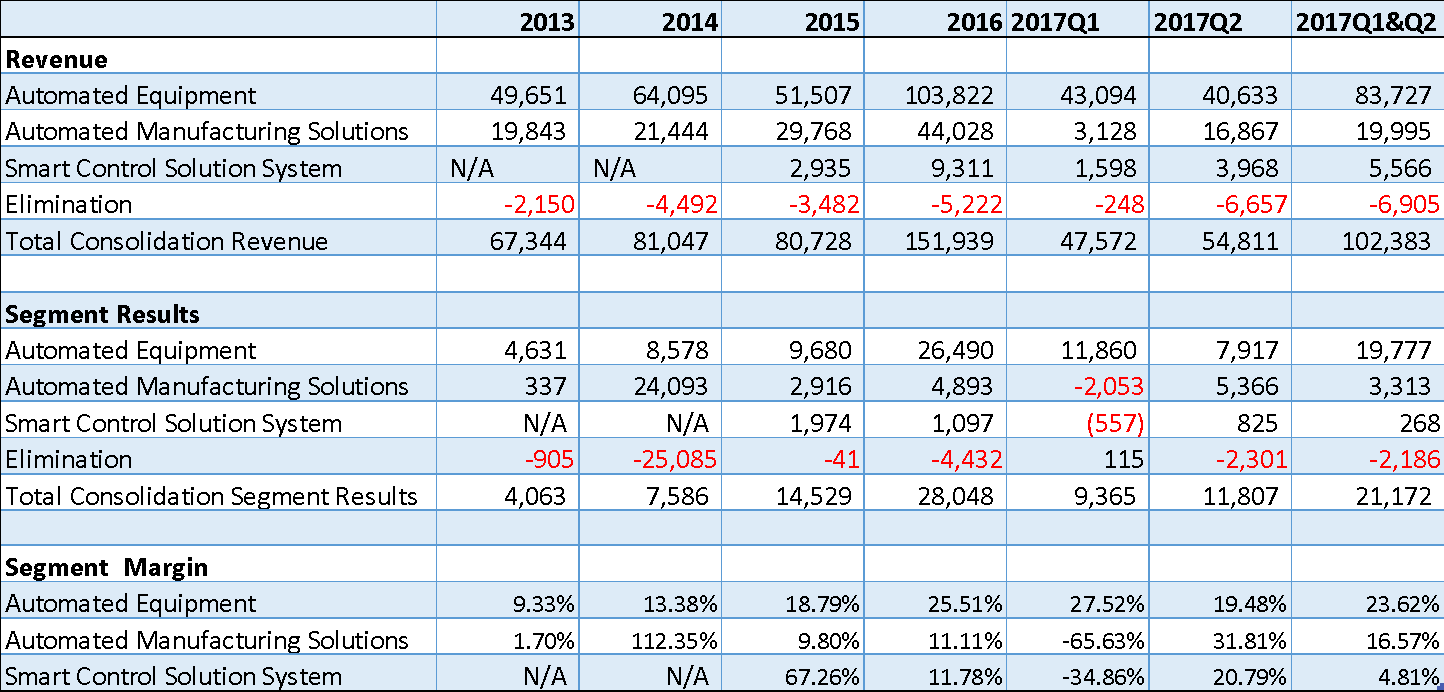

- 3个业务里面,Automated Equipment贡献约60%-70%的Revenue。赚幅也是最大的。

- 管理层也很注重Automated manufacturing solution这一块。其下生产的Intelligent automatic robotic manufacturing system (i-ARMS) 需求是很乐观的。

- I-ARMS解决方案可以为制造商提供生产活动的优化。 其互连概念能够实现制造业和业务系统之间的通信沟通,从而提高总体设备效率并促进精益生产。这就是工业4.0的大趋势!

- 虽然房市场需求低迷,但公司相信家居智能系统将会成为房产重要卖点之一。也许在房市复苏后,Smart Control Solution System的业务才会有明显的增长。

Major Customers

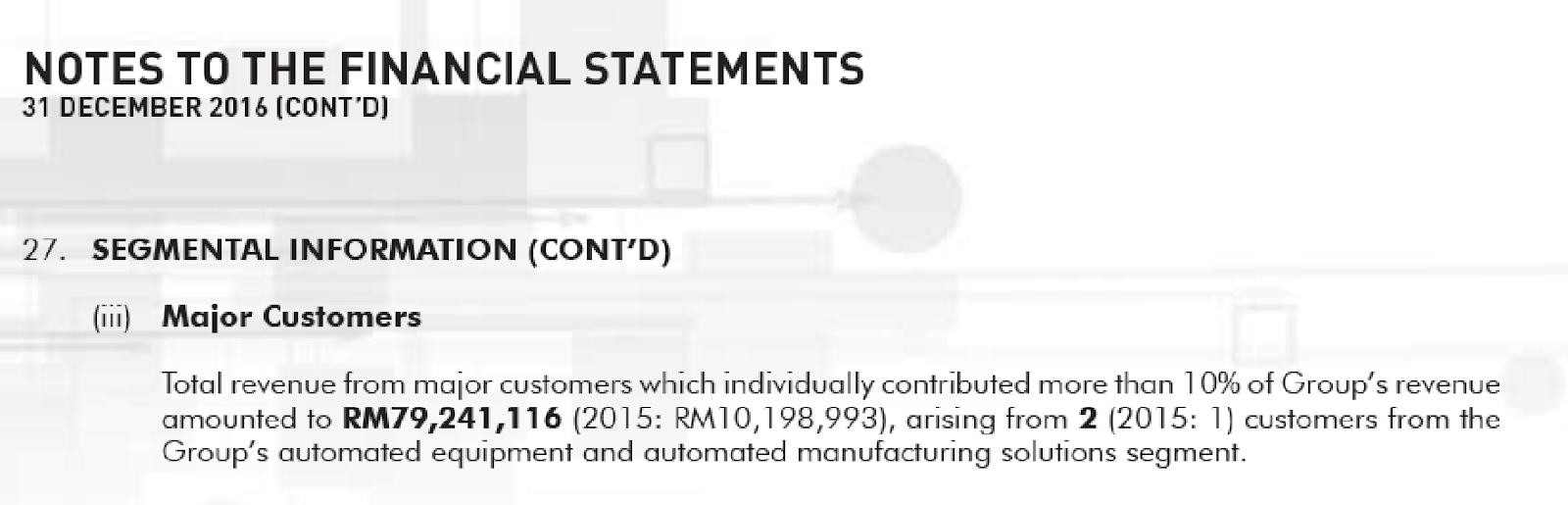

- 在2016年的年报提到,Penta的52%的Revenue是由2个大顾客提供的。好的方面来看,公司和2位大顾客有非常好的关系以及信任,才会获得大笔订单。若关系得以维持,那么公司也会受惠其中。

- 不好的方面,若失去这两个大顾客,公司的营收及盈利将大大受创。

- 笔者相信这没有太大的隐忧,8-2法则,80%的Sales是由20%的顾客给提供的。这在很多公司都能见到。

公司展望 (Outlook & Prospect)

- Penta将会从semiconductor equipment spending的增长中受益,预料持续至2018年。

- 不仅销售量增加,机器的卖价也提高。这是因为这些测试设备具有更多的嵌入功能技术更复杂,高端化,使其增加了价值。

- 受惠于工业4.0

- 受惠于美金涨势

- Vitrox Holdings Bhd,Pentamaster Corp Bhd, Walta Engineering Sdn Bhd组成SME精密金属制造自动化集群,将成为的一站式金属部件供应链中心。主要支持和加强半导体,电子电气,医疗器械,LED和航空电子部门的供应链生态系统

- 2017年6月9日,Penta(“PMCB”)以RM 6 million收购了剩余Penta Instrumentation Sdn Bhd (PISB) 40%的股权, 使其成为全资附属公司。2016年PISB一共贡献了RM 6.3 million的PBT, 40%的股权为RM2.55 million。这项交易对Penta来说绰绰有余,公司握有大量现金 (RM40 Million)。以RM6 million买入40%的股份,从而提供RM2.55 million的利润,只要两年多就能回本。这笔交易相信能够提升公司10%的净利,非常值得。

- Penta将分拆Automated manufacturing solution至香港上市。预计公司将把3项资产注入新注册的鹏达国际(PIL),将着手香港上市程序。

结语 (Conclusion)

- 在最新的季报,公司提到今年的表现持续增长。笔者相信公inventory不会无端增加,一定是手上握有一定的订单以及对未来的业务非常具有信心。相信公司的营收及盈利还是继续看涨的。

By: 十里

01/09/17

Note

以上纯属个人分享及意见,并没有买卖建议。

http://tenmilesinvestment.blogspot.my/2017/09/pentamaster-revenue-unstoppable.html

http://tenmilesinvestment.blogspot.my/2017/09/pentamaster-revenue-unstoppable.html