N2N近期从8月28日业绩公布后,短短2-3星期内,大幅度从0.73到了1.05,涨幅高达43%左右。

相信大家对这件公司的业绩成长并不陌生,就是收购了子公司AFE Solution的营业额及盈利贡献。

以上是最新业绩的Geographical Segment的营业额贡献比率。

通过收购的子公司AFE Solution,最新业绩营业额按季提高了172%,按年提高了181%左右。

而税后盈利按季也激增174%,按年激增246%

通过并购AFE Solution而带动企业盈利,是N2N向海外阔从的一大步。

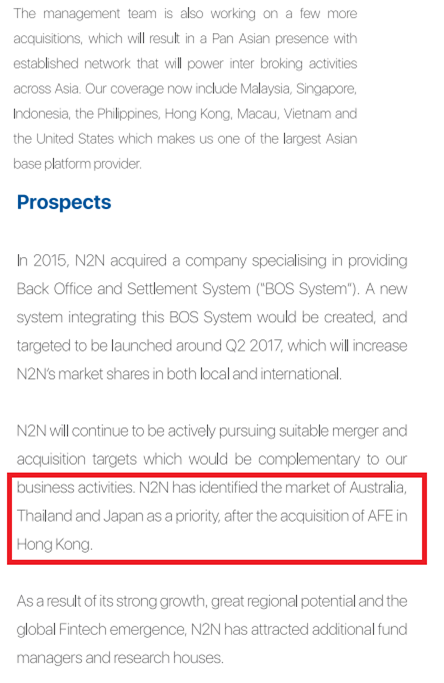

通过年报,我们其实也察觉,公司向海外积极扩张的野心。现阶段公司的业务覆盖了主要贡献来自马来西亚及香港。未来希望通过香港的AFE进入澳洲,泰国及日本市场。

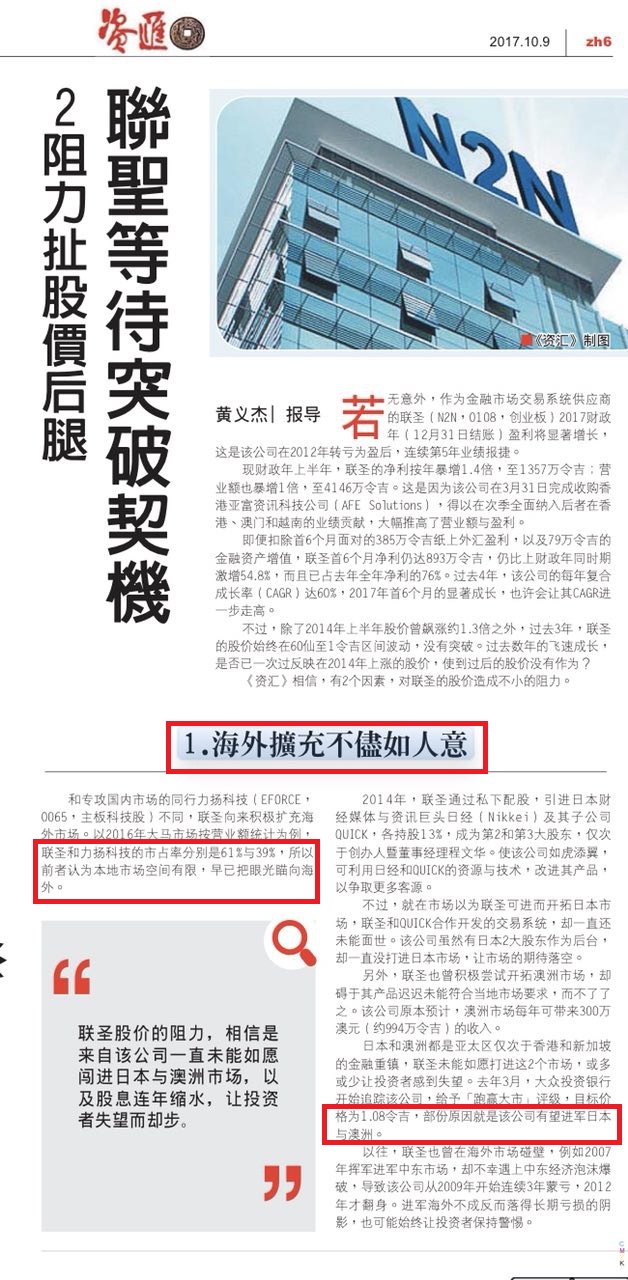

最新的资汇报到并分析了N2N的一些隐忧

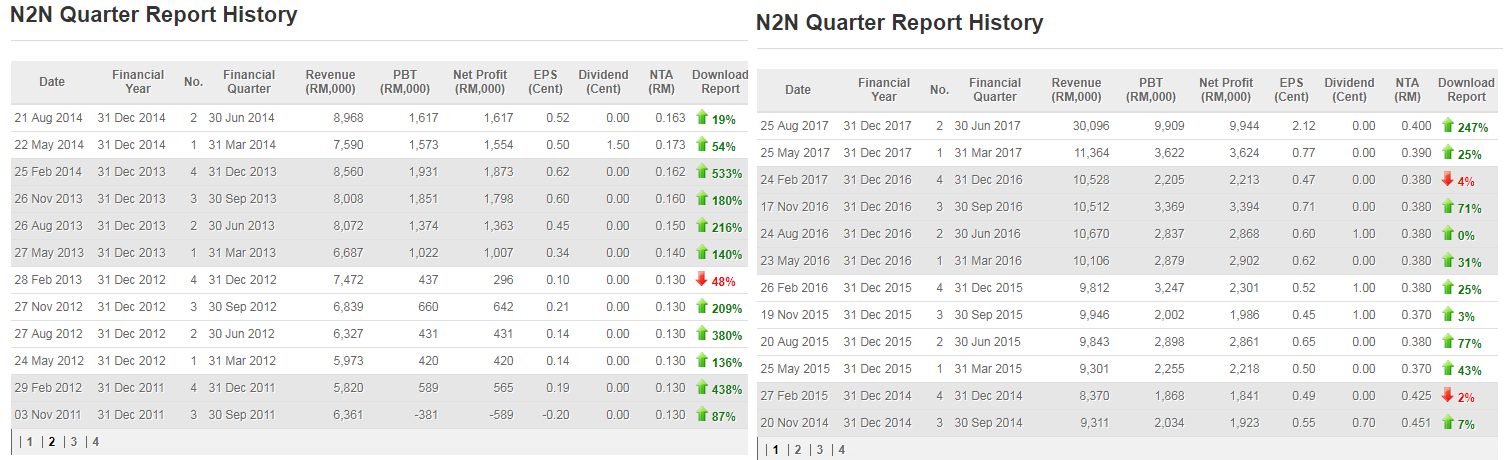

1。海外阔从不尽入人意?公司在2007年曾经挥军进军中东,但是无功而返,导致公司从2009年开始连亏三年,2012年才翻身。以下是2012年开始的季度报表。

公司自2012年之后,营业额及盈利开始复苏并有逐年上涨的趋势。

公司自进军中东失败后,成功重中吸取失败的经验?

#隐忧1:报道里也提到,2014年N2N也已经通过私下配售,引进日本财经媒体与资讯巨头日经(Nikkei)及其子公司QUICK,各持股13%,成为第二和第三大股东。虽然有日本财团的注资并合作,但是迟迟未能打入日本市场。

#隐忧2:还有澳洲市场,基予其产品未能符合当地市场要求。而不了了之。

这以上两个隐忧,如果可以通过AFE来解决,公司成长的空间将会是非常之大!

2。股息率偏低

而以上的报道是说公司积极扩充,保留资金,所以选择利用贷款来收购AFE。

股息率偏低是机构投资者/长期投资者不大喜欢的。

但是相信,公司保留子弹的原因是为了应对/准备下一个扩充计划。

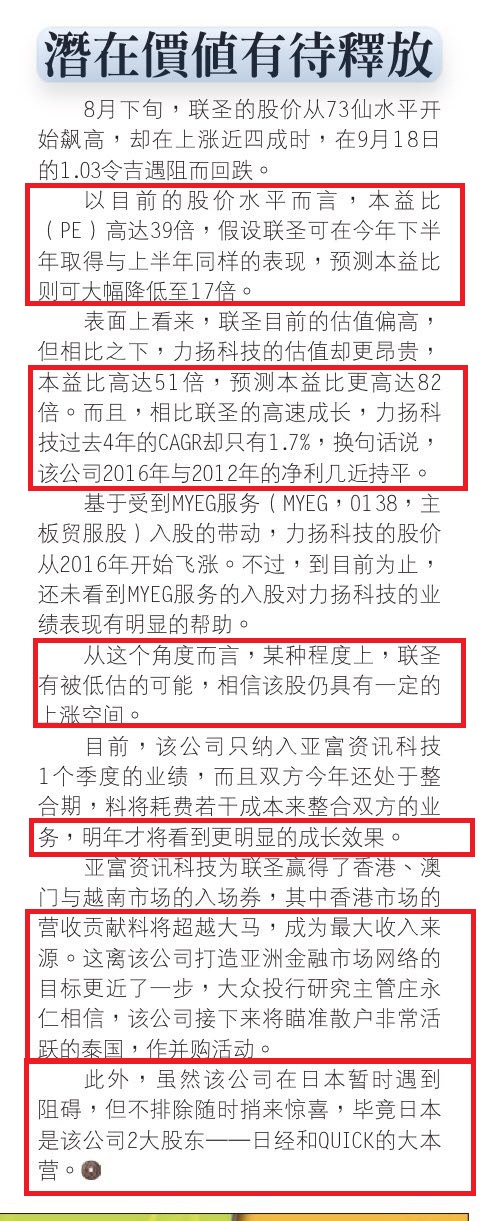

3。潜在释放价值?

目前本益比高达PE=39,但是笔者不知道资汇如何计算出PE=39?

以Rolling 4Q EPS=4.02,现价=0.985,PE=24.50

资汇预计如果接下来两个季度可以与上半年同样表现,本益比可以大幅降低至17倍。

对于这个假设,笔者认为N2N的业绩有很大可能可以保持,除非香港,越南,澳门的顾客突然间转去其他的交易平台软件?

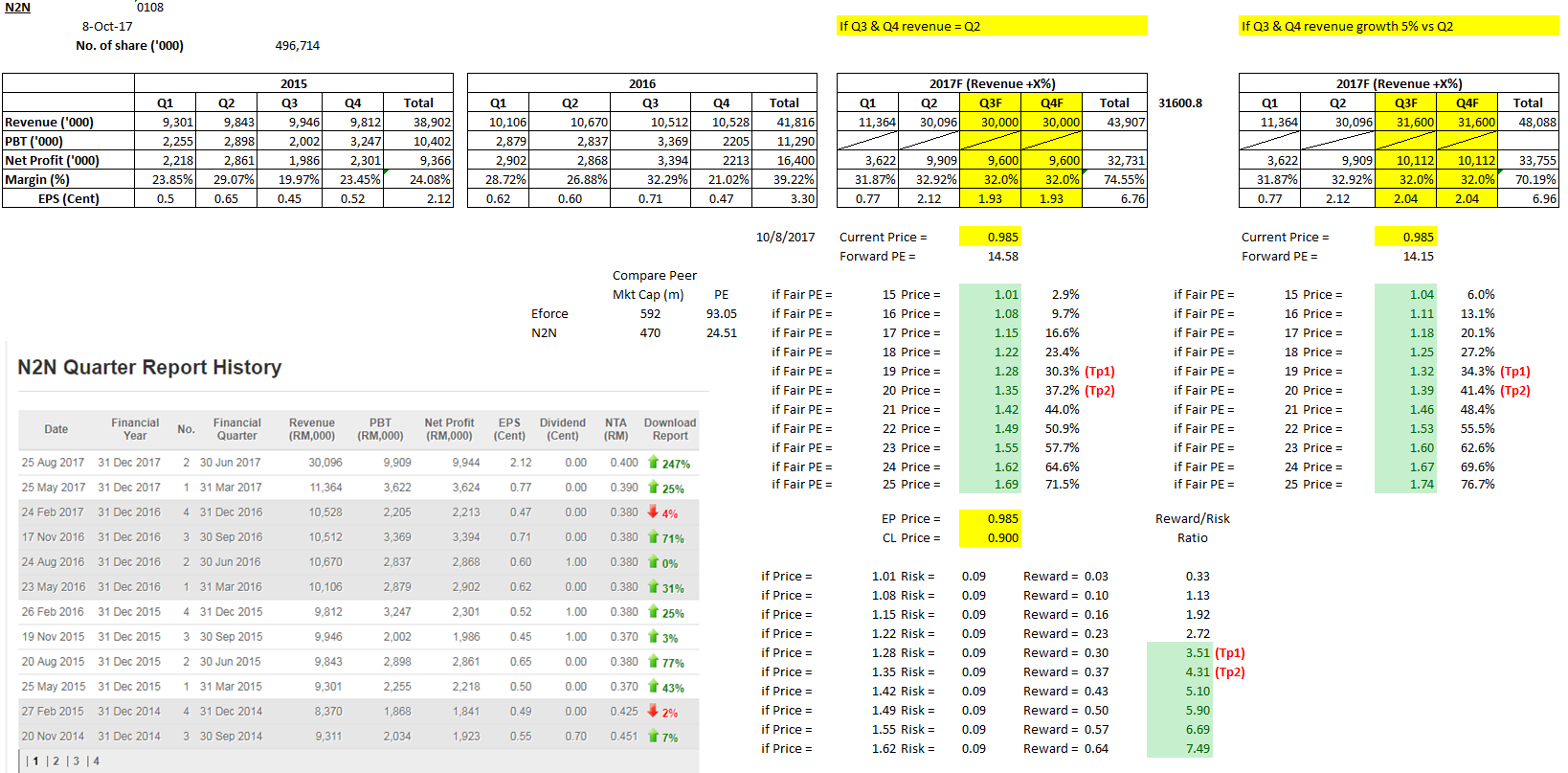

PE Growth Calculator

以上是投资有理自创的PE Growth Calculator。如果接下来两个季度的营业额可以保持(很大可能可以),Forward PE=14.58左右。

如果合理PE设定在19-20,相信N2N还有大约30-37%的上升空间。(*EPS计算方式不计warrant dilution)

最近的竞争者Eforce的PE高达93,N2N被低估了?

技术走势(Weekly Chart)

近期的业绩公布后的成交量放量暴涨,是自2012年以来最大的成交量。

而阻力点就如资汇所提到的1.03。

如果这点可以突破,下个阻力点将会是1.30。

而技术如果加上公司的利好发展,前期的最高点2.22,将会是长期持有的目标价。

_________________________________________________________

相信大家对这件公司的业绩成长并不陌生,就是收购了子公司AFE Solution的营业额及盈利贡献。

以上是最新业绩的Geographical Segment的营业额贡献比率。

通过收购的子公司AFE Solution,最新业绩营业额按季提高了172%,按年提高了181%左右。

而税后盈利按季也激增174%,按年激增246%

通过并购AFE Solution而带动企业盈利,是N2N向海外阔从的一大步。

通过年报,我们其实也察觉,公司向海外积极扩张的野心。现阶段公司的业务覆盖了主要贡献来自马来西亚及香港。未来希望通过香港的AFE进入澳洲,泰国及日本市场。

最新的资汇报到并分析了N2N的一些隐忧

1。海外阔从不尽入人意?公司在2007年曾经挥军进军中东,但是无功而返,导致公司从2009年开始连亏三年,2012年才翻身。以下是2012年开始的季度报表。

公司自2012年之后,营业额及盈利开始复苏并有逐年上涨的趋势。

公司自进军中东失败后,成功重中吸取失败的经验?

#隐忧1:报道里也提到,2014年N2N也已经通过私下配售,引进日本财经媒体与资讯巨头日经(Nikkei)及其子公司QUICK,各持股13%,成为第二和第三大股东。虽然有日本财团的注资并合作,但是迟迟未能打入日本市场。

#隐忧2:还有澳洲市场,基予其产品未能符合当地市场要求。而不了了之。

这以上两个隐忧,如果可以通过AFE来解决,公司成长的空间将会是非常之大!

2。股息率偏低

而以上的报道是说公司积极扩充,保留资金,所以选择利用贷款来收购AFE。

股息率偏低是机构投资者/长期投资者不大喜欢的。

但是相信,公司保留子弹的原因是为了应对/准备下一个扩充计划。

3。潜在释放价值?

目前本益比高达PE=39,但是笔者不知道资汇如何计算出PE=39?

以Rolling 4Q EPS=4.02,现价=0.985,PE=24.50

资汇预计如果接下来两个季度可以与上半年同样表现,本益比可以大幅降低至17倍。

对于这个假设,笔者认为N2N的业绩有很大可能可以保持,除非香港,越南,澳门的顾客突然间转去其他的交易平台软件?

PE Growth Calculator

以上是投资有理自创的PE Growth Calculator。如果接下来两个季度的营业额可以保持(很大可能可以),Forward PE=14.58左右。

如果合理PE设定在19-20,相信N2N还有大约30-37%的上升空间。(*EPS计算方式不计warrant dilution)

最近的竞争者Eforce的PE高达93,N2N被低估了?

技术走势(Weekly Chart)

近期的业绩公布后的成交量放量暴涨,是自2012年以来最大的成交量。

而阻力点就如资汇所提到的1.03。

如果这点可以突破,下个阻力点将会是1.30。

而技术如果加上公司的利好发展,前期的最高点2.22,将会是长期持有的目标价。

_________________________________________________________

如果您喜歡我們的文章,請Like & Share

If you like our article, please like & share

如果您对我们的Telegram Premium Group有兴趣,想获取更过详情,请查阅我们的面书或pm我们的面书专页,记得Like & Follow!