公司简介 (Company Info)

星辰建筑 (Fajarbaru Builder Group Berhad)是本地老牌子的建筑公司。其主要业务为基建土木工程和基础设施项目,项目设计和建造,土木结构项目和环境项目建设。近年来公司执行了多元化业务策略,将业务伸向了产业发展,伐木业和建材贸易。

3 大业务

- 建筑工程

- 房地产开发和建设

- 伐木

其它业务

- 建材贸易

- 运输和物流

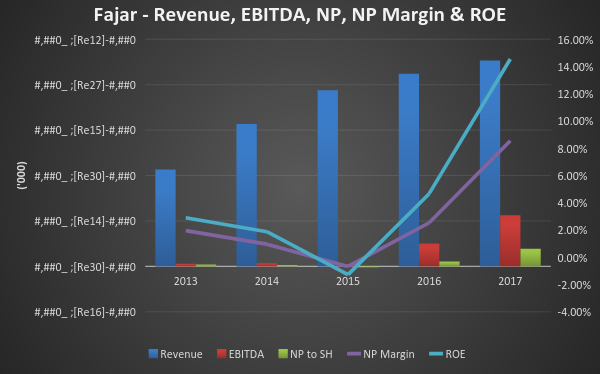

财务摘要 (Financial Highlight)

2013

|

2014

|

2015

|

2016

|

2017

| |

Revenue

|

213,201

|

313,582

|

387,587

|

423,914

|

453,320

|

EBITDA

|

5,895

|

6,853

|

5,102

|

50,334

|

112,795

|

PAT

|

4,176

|

2,930

|

-95

|

31,561

|

79,640

|

NP to SH

|

4,176

|

3,027

|

-2,593

|

10,742

|

38,791

|

Minority Interest

|

-

|

-97

|

2,497

|

20,819

|

40,848

|

NP Margin

|

1.96%

|

0.97%

|

-0.67%

|

2.53%

|

8.56%

|

ROE

|

2.90%

|

1.88%

|

-1.27%

|

4.67%

|

14.55%

|

EPS

|

2.22

|

1.35

|

-0.84

|

3.21

|

10.71

|

- 公司5年的Revenue都是往上升的。但是盈利和净利率却没有什么看头。直到2016年公司的盈利来到RM 10 million。而其主要盈利是来自伐木业务。

- FY2017最新的财政年,公司的net profit暴涨了260%。幕后的推手就是伐木及产业夜幕

- 虽然公司的PAT很高,但因为通过联营的方式发展伐木和产业业务,所以公司在这两项业务的盈利是必须共享的,盈利介于50%

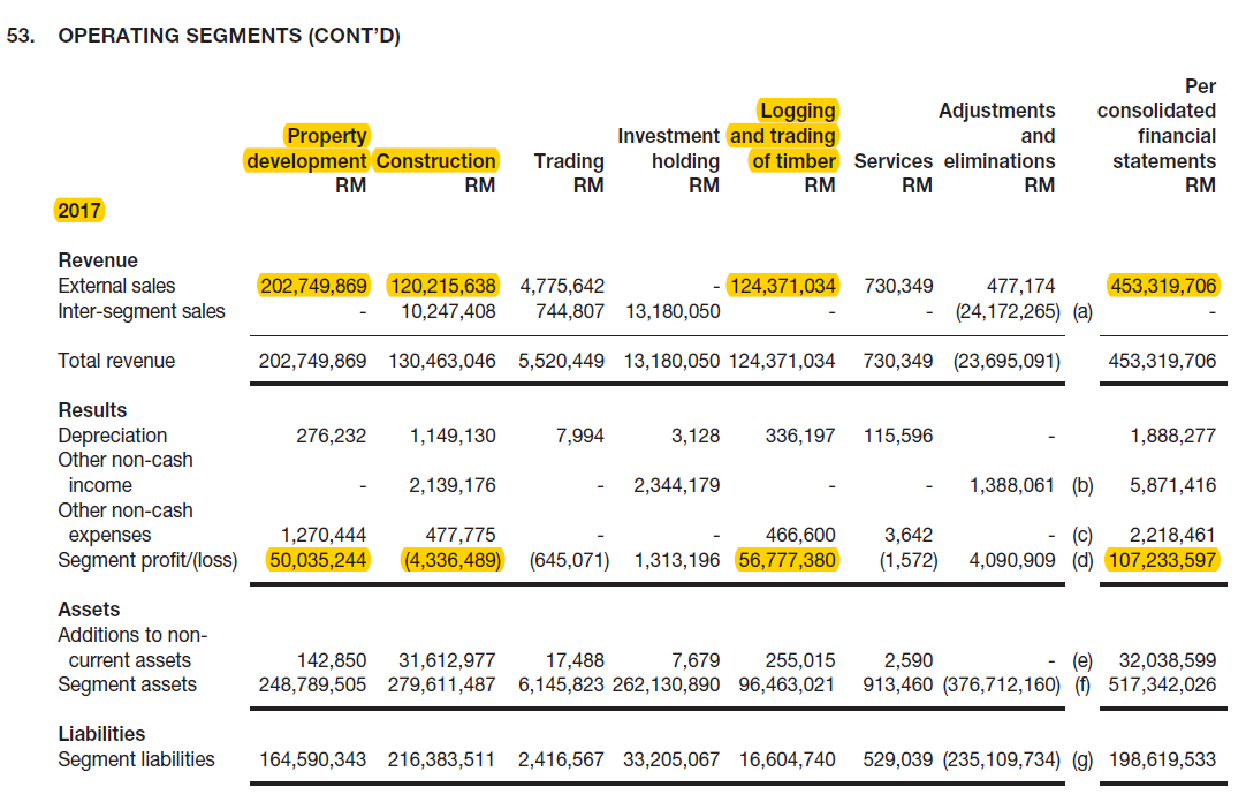

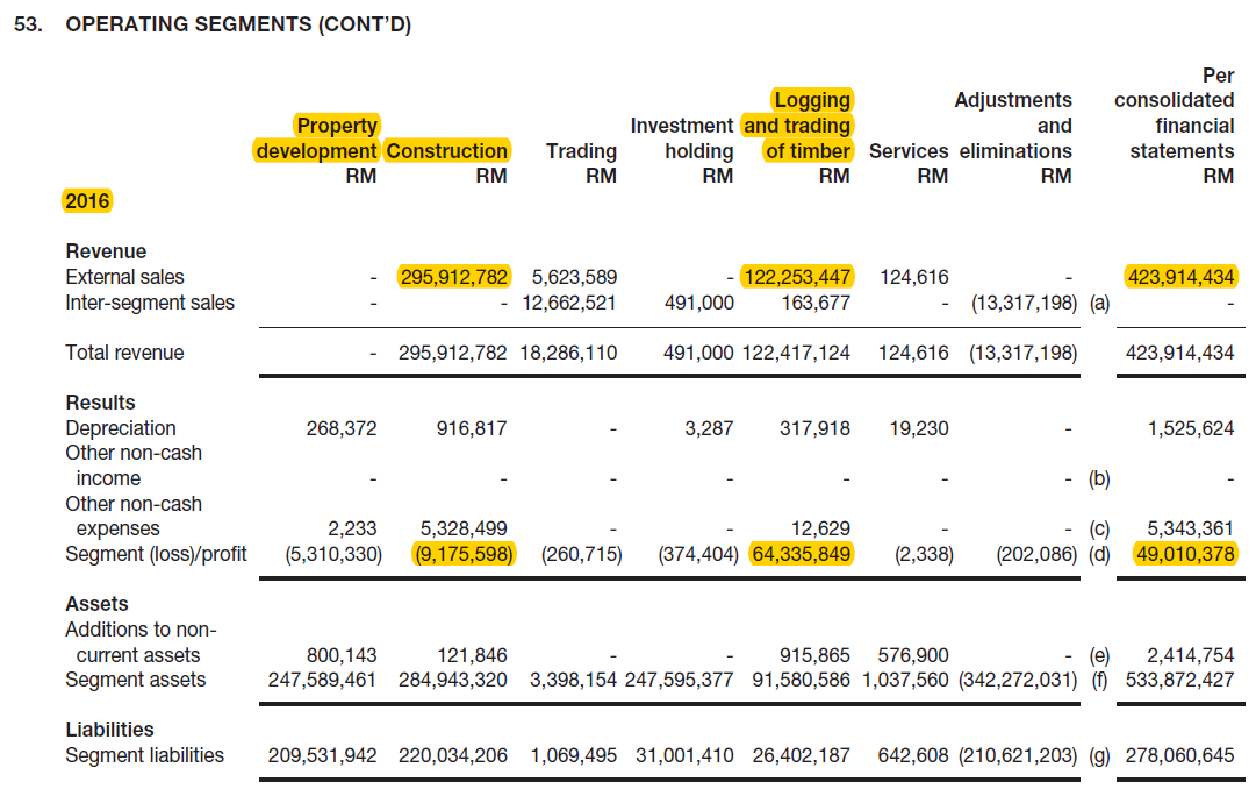

业务分析 (segment Analysis)

- FY2017

- 产业业务贡献RM202 million, PBT为RM 50 million,PBT margin约24%。FY16产业业务完全没有进帐,因为澳洲产业的贡献是一次性的。

- 伐木业务贡献RM124 million, PBT却为RM 56 million,PBT margin高达45%,可以说是赚幅最高和盈利贡献最多的业务。

- 建筑业务贡献RM120 million,但PBT却亏损RM4 million。建筑业务贡献比FY16年少,亏损也少了。不晓得是不是Revenue越多,亏损越多。

- PBT从2016年的RM 49 million至2017年的 RM 107 million,全都归功于产业业务。

展望和前景 (OUTLOOK & PROSPECTS)

Construction

- 目前 order book约 RM400 million

- 公司从中国引进维修铁路轨道的最新机械,而这种服务只有限的几家公司提供。在未来竞标轨道相关的新建筑或维修工程上,更具显着竞争优势。公司正计划竞标铁路项目,包括LRT3的5个配套工程,并锁定在铁路相关工程未来的维护合约。

- 公司也相信可以获得部分铁路建设工作如东海岸铁路(East Coast Rail Line), 双轨(Seremban-Gemas) Double Tracking, 轻轨车站等铁路相关项目。

- 除目前的订单外,公司积极参与招标。公司预计未来将获得新的合同并且有合理的利润。也预期未来数年对该业务会作出正面贡献。

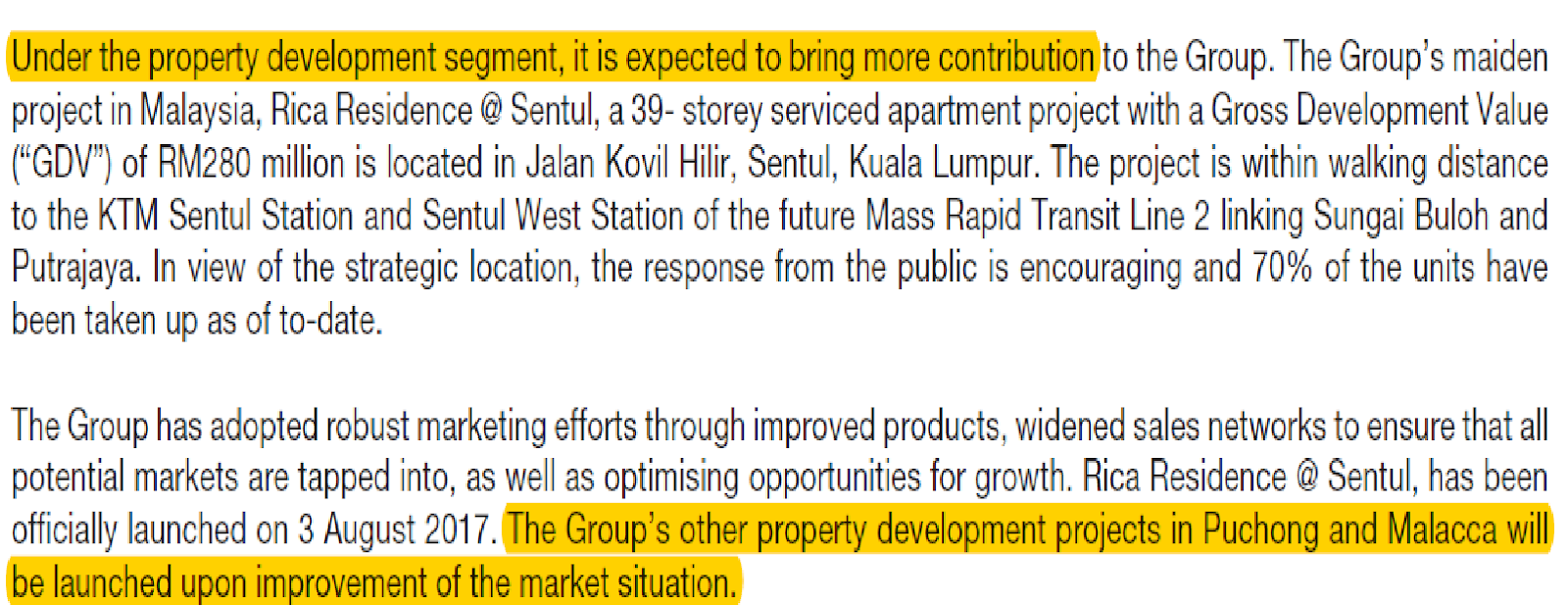

- 公司将重点推广Rica Residence @ Sentul 和 Paragon--澳洲墨尔本的首个高层室内森林开发项目。

- 2017年4月22日, 公司启动第二个海外物业发展项目- Paragon,其GDV约为AUD 190 million。到目前为止已达到85%的take up rate。

- 2017年8月3日,公司推出其首个房地产发展项目,即GDV约为RM280 million - Rica Residence @ Sentul。目前该项目已售出70%,预计年底至少有85%。

- 值得留意的是,澳洲产业计划的进账方式较特殊,不像本地产业计划般是依工程进度进账,而是要等产业发展完毕后才一次过进账,这意味在产业发展期间,发展商无法兑现任何收入。

- 公司早在2014年杪在澳洲墨尔本推介了名为 “Gardenhill”,GDV约AUD 77 million(约RM 215 million)的联营公寓计划。这就是为什么至到2017财政年产业发展才反映在业绩上。

- 公司另外还有2个产业项目还未推出。分别是在Puchong的Rica Residence @ Kinrara, GDV约RM500-600 million 和马六甲的 Service Apartment GDV约RM78 million

- 其实早在2015年7月29日,the star就有报道说会在2016年杪推出。但直到现在都还没有推出。

- 而根据2017年8月3日the edge property 的报道,Rica Residence @ Kinrara会在6个月后推出。

- 在最新的年报中,公司提到property segment预计会“bring more contribution”。笔者并不确定公司要表达的意思。FY2017产业贡献Revenue - RM202 million而来自澳洲的营收就有 RM193 million。澳洲的营收是一次过进帐的。

- 不晓得公司指的“bring more contribution”,是说FY2018会更好,还是说接下来产业项目的贡献会更多。

- 毕竟在没有澳洲产业贡献下,和新的产业项目推出,单靠Rica Residence @ Sentul,GDV - RM280 million, FY2018产业营收要比FY2017好是有点牵强的。本地产业一般依工程进度进账,那么收入想要比上一个财政年更好,公司一定要在FY2018推出和售出Rica Residence @ Kinrara和马六甲的 Service Apartment的项目,才会有看头。

Timber

- 星辰建筑目前已透过联营模式获取了3项伐木权,第一项和第二项分别是持股51%、分别占地1423和500英亩的伐木权(51%股权权益为980英亩)。

- 第三项伐木权则是收购Kerjaya Jutamas的20%股权,再获有占地2万英亩的伐木权(20%权益为为4000英亩)。

- 公司对于木材业的前景是乐观的,由于木材产品的平均价格稳定,伐木和木材贸易分部将继续为公司的重大收入。

结语(Conclusion)

- FY2017公司盈利大爆发,是因为产业业务上演大翻盘,澳洲产业的一次性进帐收入。当然伐木业也表现亮眼。这两个业务都是2017财政年业绩的重要催化剂。至于建筑业务,公司还在亏损当中。

- 相信在FY2018,伐木业务还是能为公司提供重要的贡献。

- 产业方面,想要比去年更上一层楼,笔者相信是非常困难的,但至少不会交百卷。

- 建筑方面将是重头戏,第一:现有的订单是否能转亏为盈。第二:是否能够在项重量级大型发展计划标得订单。第三:新订单项目是否有合理的profit margin。

- Fajar有着各类建筑与工程相关承包工作的能力及经验,所以相信公司能够在多项重量级大型发展计划下分到一杯羹。

- 在3大业务中,最为稳定的是伐木业务。产业收入的顶峰期预计会是在2020年, 澳洲产业的一次性收入AUD 190 million 约RM 570 million。如果再获得政府所颁发的大型建筑工程作为支撑,那么将会笔者相信公司在FY2018和未来几年内的前景是非常可可期的。

By: 十里

05/11/17

Note

以上纯属个人分享及意见,并没有买卖建议。

http://tenmilesinvestment.blogspot.my/2017/11/fajar_5.html

http://tenmilesinvestment.blogspot.my/2017/11/fajar_5.html