HengYuan第二季度月绩报告的另一个观点

我相信大部分投资股市的人都是为了赚钱。 如何知道一个公司真正从业务中在帮我们(股东)赚钱,还是仅仅产生会计利润? 许多投资者只是将会计利润视为他们的买入/卖出参考。 我可以给你两个上市公司的例子,第一个例子是KNM,第二个例子是EG工业公司(对于KNM和EG股东而言 ,我只是想举个例子),这些例子往往表现出良好的会计利润,但是自由现金流量是经常负数的 (negative free cash flow)。

如果公司长期持续负现金流量将会发生什么呢? 它可能需要从银行贷款,附加股的发行,私募,发行贷款股票(LA)等。比如KNM(收购用途)。请去检查KNM过去5年提出的附加股。

如果一家公司业绩报告的会计利润低于预期,但产生高的自由现金流量会产生什么效果? 这将推动手中的现金增加 ,这对我来说更为有意义。 事实上,我认为正数的自由现金流对于企业的可持续发展至关重要,除了那些正在进行大规模扩张和收购的公司。 如果预计的扩张收益没有实现,那大规模扩张或收购可能会产生负面影响或风险。从恒源最新公布的业绩来看,2017年二季度(Q2)同比下降21%,实现净KNM利润8400万令吉(每股盈利29仙 )。 许多投资者对此结果相当失望,认为这是一个糟糕的结果。 但这真的是一个失望的结果? 我不这么认为。 让我告诉你一些我的理由,即结果不像你们有些人可能想像的那样糟糕 。

第一个理由:

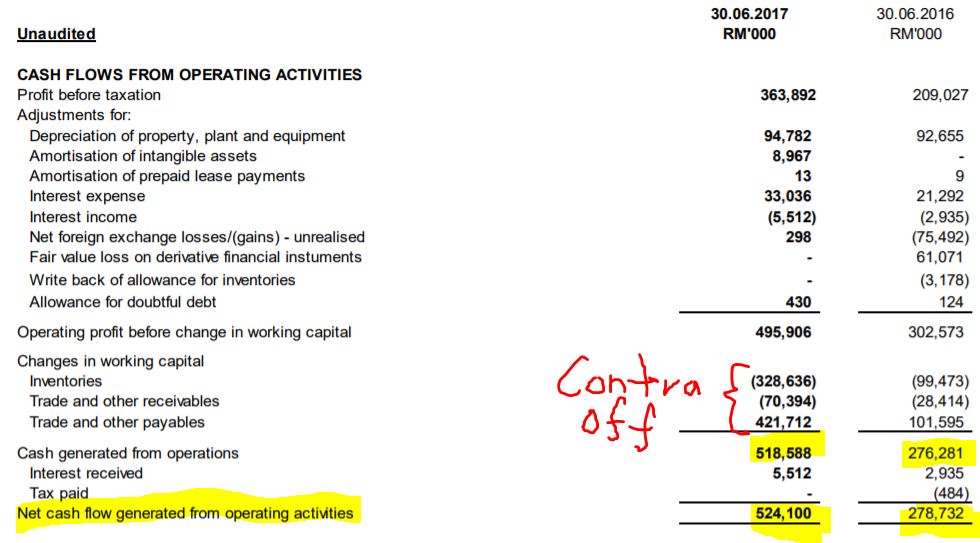

普通或低的会计利润,但从运营中获得更高的自由现金流。 让我们来看看恒源(HY)过去6个月运营产生的现金流量如下:

来源:第二季度报告

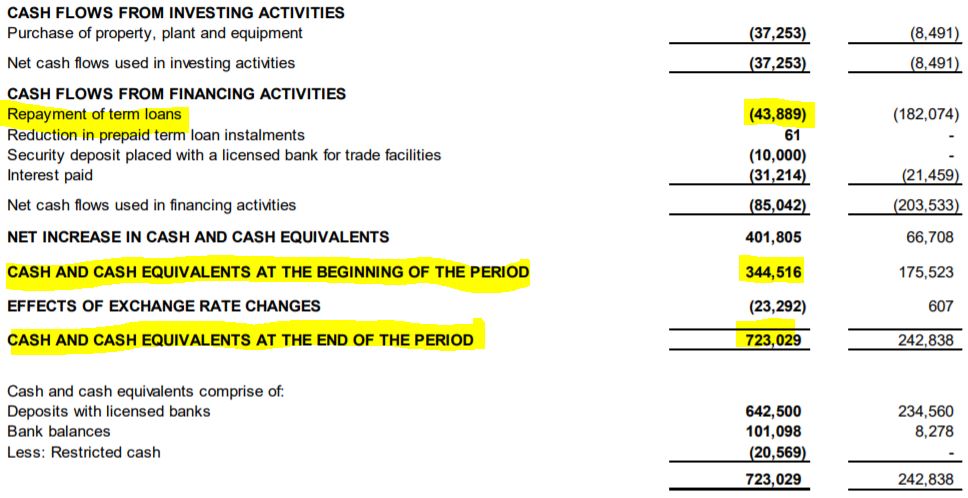

HY在6个月内已经产生了5.24亿令吉的现金 。 这是没有任何产业出售收益的。 让我们来看看过去6个月里有多少现金用于支付贷款:

来源:第二季度报告

从上表可以看出,HY已经支付了4 千3百万令吉的定期贷款(2亿美元贷款的5%),并且在6个月期间将现金从3亿4千4百万令吉增加到7.23亿令吉 )。

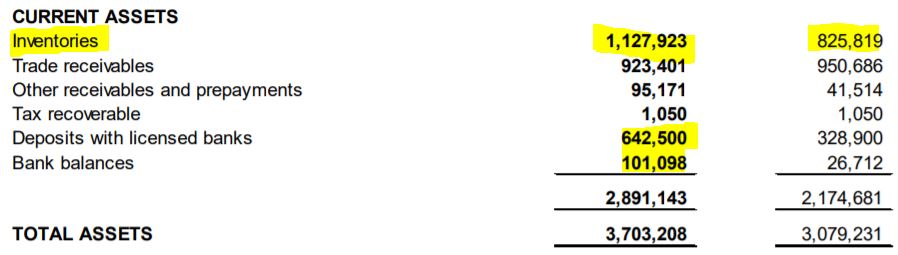

值得注意的是,在库存水平提高的同时, 实现了现金流量增量 ,同时偿还了4300万令吉的定期贷款。 让我们来看看HY的库存水平的价值如下:

来源:第二季度报告

通常当公司增加库存水平时,他们的现金流量应该减少,但是HY可以同时达到这两点 ,我相信这是因为相当高的经营利润率和一些未实现的库存损失。

与其他人相比,这个现金流量有多高?

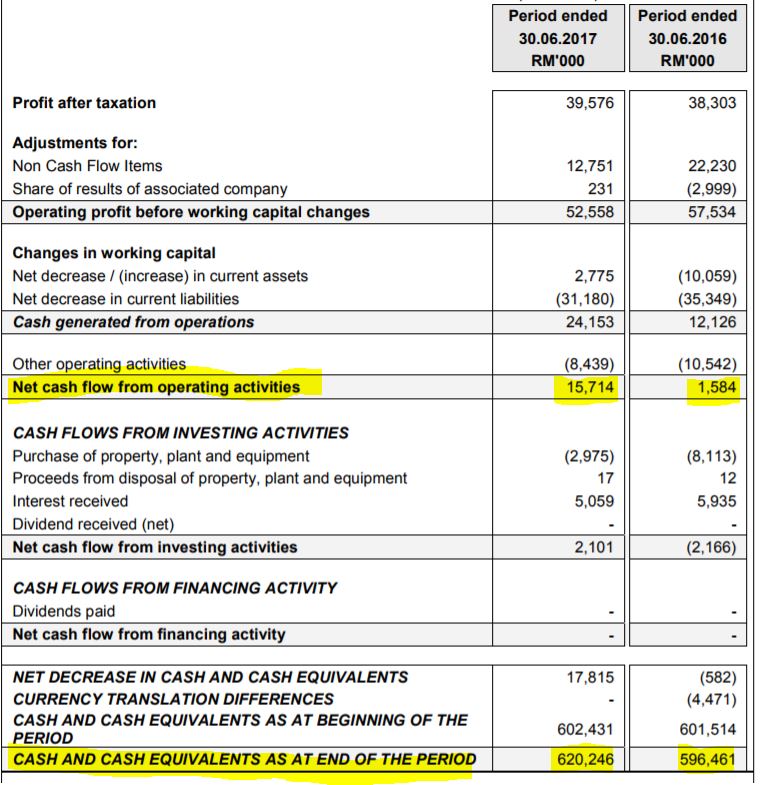

让我们来比较一个名叫Panany(松下制造马来西亚有限公司)的公司,它以高水平的现金流和高股息而闻名如下:

来源:第二季度Panamy报告

Panamy在第二季度末拥有6.2亿令吉的现金,而在6个月期间,经营获得的自由现金流约为RM1500万。

让我们比较HY和Panamy的每股现金和每股价格对比每股现金如下:

|

|

恒源

|

Panamy

|

|

每股现金(现金/股份总数)

|

2.41

|

10.21

|

|

价格对比每股现金(越低越好)(根据HY为7.43令吉,Panamy为38.5令吉)

|

3.08

|

3.77

|

从表中可以看出,恒源每股现金为2.41令吉,而Panamy则为10.21令吉。 但是,如果您比较每股价格对比每股现金,恒源产生更好的价值,因为比率越低安全越好。

值得注意的是,恒源在6个月内产生了5.24亿令吉的现金流,而Panamy需要5年才能产生超过2亿令吉的自由现金流量(可参考Panamy的Q3'12报告现金)。

这个现金水平与恒源市值相比有多强? 如果我们假设恒源能够在2017年下半年继续创造5.24亿令吉的现金(这可是鉴于当前高的经营利润率),那么每年运营产生的现金总额为10.48亿令吉。如果大股东打算收购整个公司,需要多长时间?

恒源整体市值仅为22亿令吉 (按7.43 令吉计算)

使用“现金流量购买整个公司的时间

= 2200万/1048万= 2.1年

这意味着,如果有人设法将这家公司私有化,他可以使用运营现金流量(假设零资本开支 )在2.1年内收回所有的投资资本。 值得注意的是,私有化的公司(恒源)是一家存货价值 为11.27亿 马币的公司,存货价值可以削减总额为13.2亿令吉的总借款的91%。 (即使每年有3.5亿令吉的资本支出用于升级/维护,收购整个公司 只需要3年的时间 )

恒源在马来西亚其实拥有很多超低价土地 。 请记住,Petronm刚刚在Q217出售了一块土地,实现了RM3900万的产业出售收益收益(由于土地账面价值大大低于市场价值)。

总而言之, 恒源高质量盈利可以从5.24亿运营现金流来体现(会计盈利3.638亿令吉)。

第二个理由 - 如果删除一些一次性项目,实际会计利润可能会更高

有人可能会注意到恒源的经营利润受到外汇损失,库存损失,额外的工厂费用,3周的维修计划摊销损失影响。 让我们从下面的表格中看看,如果我们删除一些这样的一次性项目(有些是未实现的,如库存损失和外汇损失),那么实际会计利润是多少。

|

|

Q2'17(万)

|

|

原来的会计利润

|

8400

|

|

外汇损失

|

2400

|

|

额外的制造费用

|

2000

|

|

库存损失(未实现) - 估计为280万桶X 1.71 X 4.3

|

2060

|

|

由于工厂的维护造成的损失(销售额下降了30万桶) - 估计为300kXUSD8X4.3

|

1030

|

|

一次性项目的成本被清除后的总利润

|

1.589亿

|

这意味着如果我们清除一次性支出项目,实际会计利润将达1.589亿马币,代表每股收益53仙 (Q2‘17)。然而对我来说更有价值的是它在第二季度运营的现金流(4亿令吉)远高于会计利润。 强有力的现金流主要是由于高折旧以及一些未实现的库存损失.

第三个理由 - Q2报告中的高库存水平

我特别喜欢恒源在高格的裂缝价差(炼油厂利润率)时期存有高库存。 我相信只有足够高的库存,那么在当前的高格的炼油利润率下你才能够获得足够高的利润 。 如果原油在9月底停留在48美元以上 ,那么恒源很可能会录得库存增长 。

事实上,恒源在6个月的时间内将库存价值从8.25亿令吉增加到了11.27亿令吉(参见Q2'17报告)。 与此同时,即使花费了大量现金来增加库存,他们的现金流仍然提高了5.25亿令吉。 值得注意的是,他们前两个季度遭受了库存损失,但这一切都可以被 2017年第一季度和第二季度的高利润率 (高裂解价差) 所抵消 。

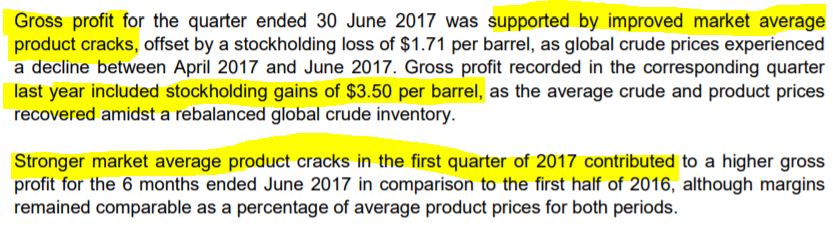

仍然没有足够的说服力,第二季度和第一季度的利润率相当高? 让我们来看看第二季度报告中的评论意见如下:

资料来源:二季度报告

总之,他们的利润率很大程度上取决于产品的裂解价差(炼油利润率)。 考虑到目前(8月)的汽油炼油利润率,我可以预期第三季度利润将达到5年高点。 如果他们能够保持112kbpd的吞吐量(按第一季度),则可能会显着增加恒源的毛利率。

从我所提到的三个理由来看,我认为恒源第二季度业绩(每股盈利29仙至81万仙)在很多负面因素(计划3周关闭)下是相当不错的 ,其中有些是一次性项目(库存亏损,外汇亏损,额外的工厂维护费用)

让我们根据10美元的裂缝价差计算恒源每天的毛利(GP)

GP(毛利)= USD10X4.3 X 112k = 482万令吉

即使我们假设他们在第三季度关闭了20天,那么GP = 482万令吉×70天= RM337.1百万

主要催化剂:高炼油利润率(Q3'17对Q2'17对Q'16)是主要利润驱动因素

风险

1.原油价格下跌造成的库存损失。 目前布伦特原油价格保持在48美元以上,这种情况不太可能发生。 事实上,如果9月底布伦特原油价格维持在48美元上方,它可能会录得库存收益 。

2.根据我对新加坡炼油成品(Mogas 92)裂解价差的监测,我认为短期内不大可能发生炼油利润大幅下降。

概要:

1.第一利好:恒源盈利与汽油裂解价差息息相关(炼油利润率)。仅通过监测产品未来的价差数据,其毛利率是相当可预测的。

2.第二利好:恒源的主要客户是壳牌(Shell),她的产品10%出口到新加坡。 他们的业务高度递归(顾客回访率高),也有出口到中国的可能性。 总之,他们产品的需求不是问题。

3.第三利好:由于客户是国际石油巨头(壳牌),应收债务减值风险低,

4.第四利好:由于高平均汽油裂解和可能的库存收益,第三季度的盈利能见度非常高。

5.第五利好:运营的自由现金流量高,如果炼油毛利可以维持在9美元以上,那么我认为它就像现金印刷机 。

6.我认为,第三季度另一个计划维护的可能性很低,因为她在第二季度已经维护了。 即使我们假设由于第三季度有维护而有22%的停机时间,我可以为HY计算的毛利仍然非常有利可图。

在结束我的报告之前,让我们看看最近有关美国哈维飓风对炼油设施造成损害的新闻

对于份股票分析报告有兴趣的股友,可私下PM我 (davidlimtsi3@gmail.com)

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

有兴趣的读者可加入我的 Telegram 频道 : https://t.me/davidshare

http://klse.i3investor.com/blogs/davidtslim/137928.jsp