主要是把可可豆,碾炼成可可脂,可可粉,可可块,可可饼。

这些可可产品之后会被用于制造生产食品如巧克力,蛋糕,饮料及等等食品。

在食品供应链里,源宗算属于中游业者。

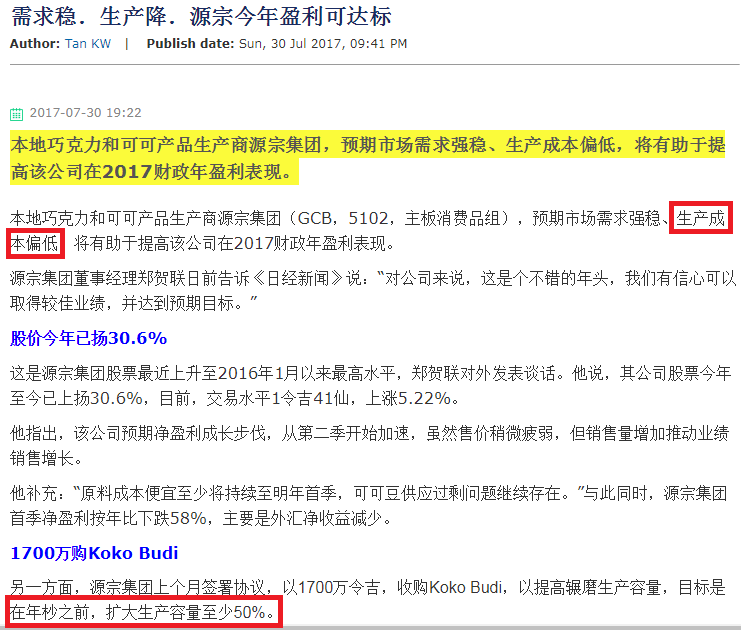

在今年7月30日,星洲财经也有一篇关于GCB源宗的报道。报道主要说明了两个重点

1。预期市场需求稳

2。生产成本偏低

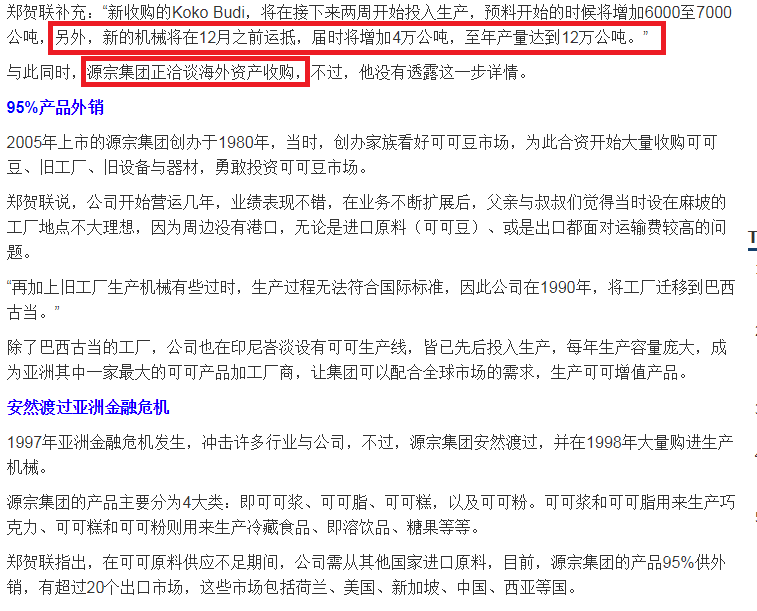

另外,GCB也已1700万收购了Koko Bundi,以扩大产能。当时的一开始将增加6000-7000公吨。新的机器将于12月前运抵,届时将增加40000公吨,至年产量达120,000公吨。

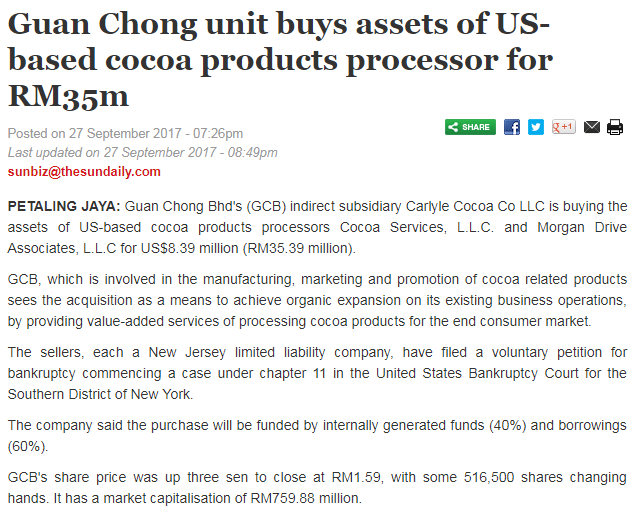

短短两三个月里,GCB源宗又再出手收购美国可可加工资产。相信是为了部署美国市场的举动。

综合以上两个企业动作,GCB源宗的股价今年也不负众望。从2017年头至今,也已经累计了近100%的涨幅,可喜可贺!

股息方面,2013-2015因业绩盈利转弱/亏,所以并没有派息,但是自2016年开始业绩回稳,去年也开始有派息。2017年今年第三季度,也宣布派息1cent来回馈股东。

以上的两个收购利好,明年FY2018将会是全年反映的一年。但是股价已经至今涨了已经100%,还便宜吗?

以下是我们的预测

1。US Cocoa 价 VS GCB 历史价格趋势

至今,US Cocoa的期货价还是属于近10年的低点。GCB将继续受惠于低原料成本优势。

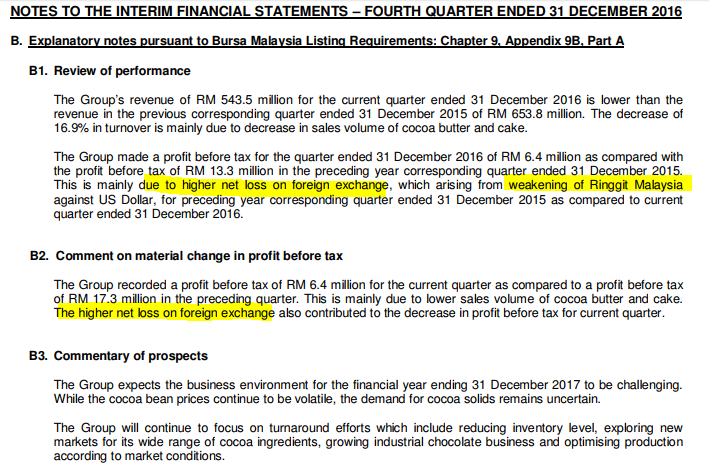

2。强势马币将有助减少外汇亏损/原料成本

翻查了过往季度报告,弱势马币会带给公司比较多的外汇亏损。如果马币疲弱,基本上将加重原料成本。如果销售价也疲弱,margin%也会变低。

3。FY2018将会是更好的一年?PE值?

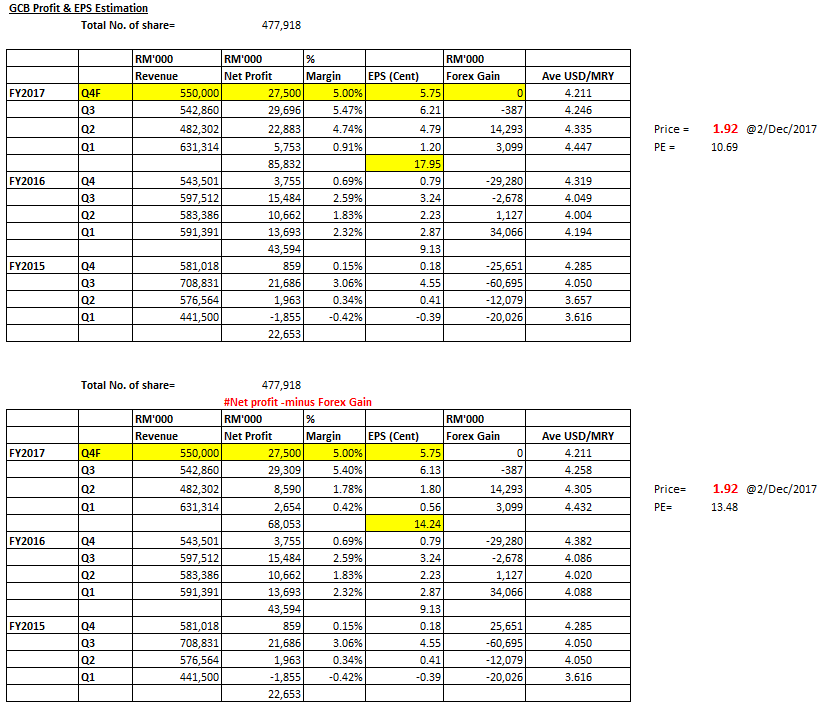

以上是FY2017Q4的预计营业额与净力表现。如果Q4能和Q3表现一样的话,PE=10.69。

如果扣除Forex Gain/Loss,PE值也只是在13.48水平。

如果FY2018,Q1,Q2,Q3能和FY2017Q3的业绩持平,相信PE值将会再被压缩。

当然,间中必须留意的风险有三个。

i。可可价格上涨

ii。马币走弱

iii。市场对可可的需求减弱

基本上i 和 ii,我们可以观察和留意。

4。图表走势

我们于1.50-1.55左右已经操作了一次GCB,当时的股价紧贴均线EMA25。

而当时也是发布了FY2017Q2的业绩报告,股价回调近13.4%或22cent。如果从当时的股价,也是从1.00起点左右,涨了50%-60%至1.50-1.60。

最近的走势,似乎历史重演,公司在发布了FY2017Q3的利好业绩后,也回调至现价1.92左右。对比上次的回调幅度,比较小一些。不排除会继续回调至1.86左右,届时将会是趁低吸纳的时机!

配合以上的种种利好,本篇相信并预测GCB股值大约能在PE=16-18左右。

毕竟在FY2017Q3公布业绩前,市场也继续追捧股价至最高2.09, PE值更高达16。

如果以PE=16-18来预测,保守估计(排除Forex Gain),合理的股价价位,将介于2.28-2.56之间。

_________________________________________________________

如果您喜歡我們的文章,請Like & Share

If you like our article, please like & share

如果您对我们的Telegram Premium Group有兴趣,想获取更过详情,请查阅我们的面书或pm我们的面书专页,记得Like & Follow!