公司简介

(Company Info)

- SCGM Berhad(SCGM)于1984年通过其全资子公司Lee Soon Seng Plastic Industry Sdn Bhd成立,是马来西亚领先的热真空成型塑料包装(thermo-vacuum form plastic)制造商。

- SCGM拥有强大的内部设计能力,可根据客户要求定制塑料包装,并已在各种产品上生产5000多个模具。

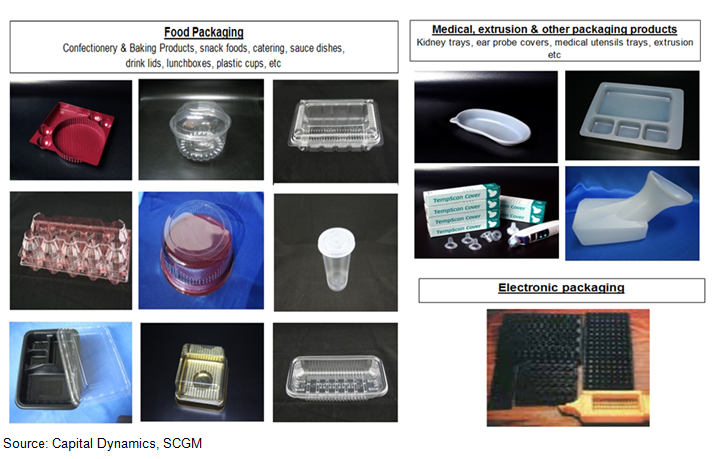

- 主要从事食品,医疗,电子等行业的热真空成型塑料制品的生产及贸易。

- 其包装产品被用于包装三明治,蛋糕,巧克力,饼干,沙拉和月饼等食品。

- 它还提供抗静电和黑色导电托盘,用于放置半成品电子产品,如液晶显示器和硬盘驱动器部件,以及包装用于存储软件等产品。

财务摘要

(Financial Highlight)

SCGM

|

FY2013

|

FY2014

|

FY2015

|

FY2016

|

FY2017

|

Revenue ('000)

|

96,894

|

100,300

|

106,632

|

133,505

|

178,785

|

Gross Profit ('000)

|

19,507

|

22,446

|

30,349

|

39,050

|

40,952

|

EBITDA ('000)

|

14,759

|

19,841

|

25,541

|

32,330

|

35,681

|

PBT ('000)

|

10,363

|

15,006

|

20,607

|

25,757

|

26,603

|

Net Income ('000)

|

7,841

|

11,490

|

15,457

|

20,194

|

23,001

|

Cash ('000)

|

6,344

|

15,836

|

6,003

|

8,082

|

12,754

|

Total Borrowings ('000)

|

4,346

|

3,054

|

3,873

|

6,121

|

29,722

|

Net Cash ('000)

|

1,998

|

12,782

|

2,130

|

1,961

|

(16,968)

|

Shareholder Equity ('000)

|

65,900

|

73,387

|

73,644

|

110,966

|

164,801

|

SCGM

|

FY2013

|

FY2014

|

FY2015

|

FY2016

|

FY2017

|

GP Margin

|

20.13%

|

22.38%

|

28.46%

|

29.25%

|

22.91%

|

NP Margin

|

8.09%

|

11.46%

|

14.50%

|

15.13%

|

12.87%

|

ROE

|

11.90%

|

15.66%

|

20.99%

|

18.20%

|

13.96%

|

EPS*

|

7.91

|

7.91

|

10.64

|

13.91

|

15.84

|

DPS*

|

3.00

|

6.10

|

7.90

|

10.00

|

8.00

|

Dividend Payout ('000)

|

3,000

|

8,000

|

10,400

|

13,200

|

11,100

|

Payout Ratio

|

51.00%

|

69.63%

|

67.28%

|

65.37%

|

48.26%

|

*Share based – 145.2 million

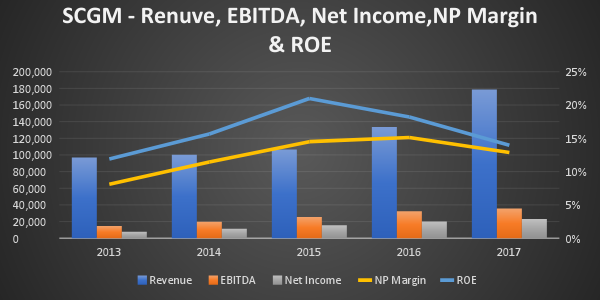

- SCGM 的营业额和盈利在2013-2017这5年都是增长的。但是赚幅却在2017财政年下滑,这是因为运营成本走高。电费,员工,折旧,原材料Resin都呈上升趋势。

- 公司的Dividend Policy是不少过40% Net Income,而且每个季度都有派息。2017年公司给的股息比2016少了一些,这是因为公司正在积极扩张厂房。从过去的 Dividend payout ratio来看老板非常慷慨。

- Balance Sheet保持健康, 虽然total borrowings都在提高,但是都是用在建设新厂上。乍看之下,公司的total borrowings是超过cash的,但如果加上Other Financial Asset – RM 44 million,公司还是属于net cash的。

业务分析 (Segmental Analysis)

- 国内和国外营业额比例为60%-40%,相信国内的占有率会继续扩大。这是应为许多州已经禁用Polystyrene 盒子,SCGM正积极的抢攻这一块饼,所以才会在Klang Valley设置新厂。

- 出口方面,公司也表示会提高在东南亚区和澳洲的market share。出口业务也因为打入4个新市场,包括新加坡,中国,智利和香港而有所增长。

- 值得注意的是,customer for electronic, extrusion, medical and others的Revenue和占有率都在逐年提升。这是非常鼓舞的,公司不单专注食品业顾客,其它的顾客如electronic, extrusion, medical and others都取得漂亮的业绩。

业务扩展 (Business Expansion)

- 今年2月24日,公司完成了10%的私下配股,发行13.2 million新股,凑得RM 42.2 million,其中RM41.6 million为资本支出用于新工厂的建设和余额RM0.6million来支付相关费用。

- 古来的新工厂,预计将是2018年12月完工。第二工厂的建设费用估计为RM150 million,资金来源于收益完成的私人配售以及内部资金。 完成后,产能预计会达到每年增加到62.6 million kg,相比现有每年36 million kg的产能,一共增加73%。

- 目前该公司klang valley厂房已开始运作,年产量将高达500万公斤,预测这会为公司带来额外20%销售额。考量到lunch box在klang valley的需求,也有助降低运输成本,相信这项投资决对是正面的。

- Klang valley厂房预将会逐渐看到贡献,而古来新厂房投入运作之后就会在FY2019 Q3&Q4看到贡献,并且全面反映在FY2020。

结语 (Conclusion)

- 笔者认为短期至中期内,SCGM的赚幅会收窄,因为原材料上涨,马币对美元强势,及其它营运开销增加,但是相信销售额还是会持续上升。

- 长期2-3年来看,公司还是很有看头。原因是公司扩张产能带动销售,机器化的使用也会帮助公司取得Economies of scale, 再加上外带食物禁止使用保丽龙包装政策,这都是对公司利好的因数。

- 笔者预测公司的盈利在FY2020会介于RM 39 million上下。

- SCGM是笔者第一家开番的股,在2013年买入,还获得5%的dividend yield,2014年dividend 来到10%!但却在开番过后没有守住,选择卖出。

- SCGM的管理层良好,生意前景也佳,股息也不错。笔者相信SCGM这间公司是不错得投资选择。

By: 十里

14/12/17

Note

以上纯属个人分享及意见,并没有买卖建议。

http://tenmilesinvestment.blogspot.my/2017/12/scgm_48.html

http://tenmilesinvestment.blogspot.my/2017/12/scgm_48.html