高利润率的力量(在生产增加时)

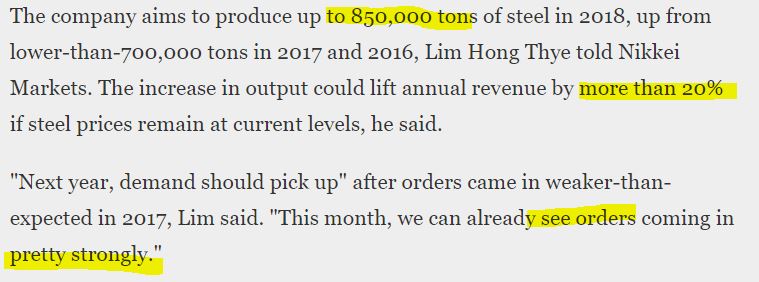

从过去9个月的业绩中我们可以看到,Annjoo的净利润率为9.5% (4家螺纹钢企业中最高)。 让我们看看AnnJoo的首席执行官说他们计划在2018年提高钢铁产量21%的消息,如下:

资料来源:Asia.nikkei.com(亚洲日经采访)

上述消息的主要信息 :Annjoo在其生产能中仍然具有额外容量。 他们还可以按照订单增加产量。 事实上,他们的官方网站显示,他们有147万公吨(650k+820k 使用EAF)和500k公吨使用高炉。 令我好奇的是,1970k年总产能仍高于2018年的8.5万公吨生产目标(按照Annjoo首席执行官在亚洲日经采访的话)。( https://www.annjoo.com.my/ ann-joo-steel-berhad / )

在我们计算2018年可能的利润率之前,让我们看一下来自MITI周报的2017下半年螺纹钢价格图如下:

来源:来源:MITI_ 每周 _新闻(七月,八月,九月,十月,十一月和十二月)MITI = Malaysia International Trade & Industry)

根据MITI每周新闻价格,第四季度(10月,11月,12月)钢材价格平均在2480令吉左右。

我想告诉你的是,当螺纹钢的平均销售价格上涨的时候,Annjoo的利润率可能会因为库存高水平高而扩大 ,而高炉的效率比电炉系统更高也会提高利润率。

根据亚洲日经采访中,Annjoo首席执行官(Dato Lim)说他们计划在2018年扩张产量(从70万吨的85万吨)(约21%), 2018年Annjoo净利润(NP)估计由如下:

NP,盈利 = 2017年收入X 1.21 (产量增加21%)X 10.5% (PM上升10%)

= RM2240M×1.21×0.105

= RM2。85亿

PM = 利润率(由于平均售价上涨超过10%,从9.5%上升至10.5%)。

2亿8千5百万令吉的利润转化为每股52.9仙 。

预计每季度的盈利,NP = 7,150万令吉(每股13.2仙)

实际上2018年1月的20天的平均售价维持在2700令吉以上 (MITI数据) 。 如果价格能够在2018年维持在2500令吉以上,Annjoo和其他螺纹钢业者的利润率将进一步提高。

Annjoo拥有60%的股息分红政策,按现价计算,其股息收益率为4.34%。 基于Annjoo在螺纹钢行业利润率最高,其公平目标价格应该在PE10x至PE12x的范围内。

让52.9仙EPS折扣10%,

2018年 Annjoo的公平目标价格 = 52.9 x 0.9 X 10 = RM4.76

Q4'17盈利预测

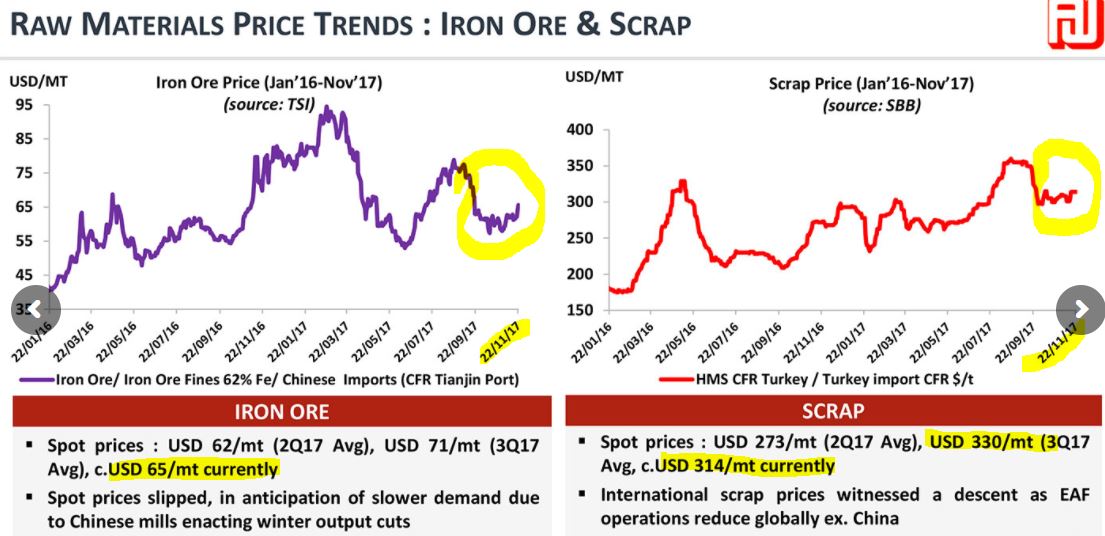

在我们开始估算AnnjooQ4'17盈利之前,让我们来看看下面的图表:废金属和铁矿石价格(Annjoo的原料)。

来源:Annjoo企业介绍的slides

废铁价格涨幅平均在15%左右,但铁矿石价格有所下降 。 当废铁价格高的时候Annjoo的高炉可以换用较便宜的铁矿石。 事实上,如果我们计算增量的百分比(7月份的RM2100到12月份的2640令吉),螺纹钢的销售价格上涨了25.7%左右。 螺纹钢价格(25.7%)涨价足以弥补原材料成本涨幅。 由于铁矿石或废钢的订单可能需要1-2个月的时间,因此11月份的价格应该足以应付第四季度估计的材料成本。

为了估算2017年第四季度Annjoo的利润,让我们通过第四季度螺纹钢的平均售价与第三季度相比,如下表所示:

|

2017年

|

每吨平均售价(RM)

|

季对季比较

|

|

七月

|

2000-2200

|

平均 = 2100

|

|

八月

|

2200年至2550年

|

平均 = 2375

|

|

九月

|

2500-2650

|

平均 = 2575

|

|

十月

|

2650年至2350年

|

如果比较十月和七月,则增加RM400

|

|

十一月

|

2400-2500

|

如果比较11月和8月,增加RM75

|

|

十二月

|

2500年至2775年

|

如果比较十二月和九月,增加RM62

|

|

ASP

|

Q3 = 2350

Q4 = 2480

|

第四季与第三季相比增加了130令吉, 第四季与第三季相比增长了5.5% 。

|

让我们来计算下面的Q4'2017可能的盈利如下表:

|

Q4

|

Q4 = 2480

|

NP = 6825万

基于10.5%的净利润率和略高于约6.5亿令吉的收入(增加8%)。 第三季度的平均销售利润率为10.5%(vs 9.5%) 。

|

NP = 650M×0.105 = RM6825万

6,825万令吉的利润等于12.66仙的每股盈利。

2016年和2017年季度利润比较

|

|

2016年( 每股盈利)

|

2017 (每股盈利)

|

|

Q1

|

1.10

|

14.77

|

|

Q2

|

18.46

|

5.68

|

|

Q3

|

4.58

|

9.28

|

|

Q4

|

9.18

|

?? 估计约 12.66仙

|

|

总

|

33.3

|

估计 〜42.39仙

|

预计2017财年每股盈利约为42.39仙 ,按目前价格3.45令吉计算,本益比约为8.14 。 合理的未来3个月本益比是10-12 (短期目标价 RM4.24),表明上涨了23%。 根据Annjoo的60%股息政策,2017财年可能派发25仙 (第二季度yi'zi'n去6仙)。 第四季度的预计股息可能在17-19仙左右,如果Annjoo能够在第四季度实现每股盈利12.66仙。

本地钢筋需求

马来西亚主要的螺纹钢消费来自桥梁,公路和大多数新建筑的打桩工程等基础设施项目。 如下图所示(打桩过程中螺纹钢的应用)

2017年颁发的大型基础设施项目应该为螺纹钢公司提供良好的需求。 这些大型基础设施项目包括MRT2,LRT3,砂拉越婆罗洲公路,Gemas-JB双轨道。

让我们来看看马来西亚巨型建筑项目的活动概况如下:

来源:各种在线报纸报道

上图上列出的12个项目的总合同价值为1899亿令吉 (不包括高铁项目)。 大部分项目从2017年下半年开始,预计2018-2019年这些项目将消耗大量螺纹钢。 假设这些基建项目的7%用于螺纹钢,将为螺纹钢公司带来113.4亿令吉的收入。 大部分大型基建项目仍处于初期阶段(约占总进度的10%-30%,请参阅2017年12月GAMUDA的季度报告)。 据我所知, 当建设项目进入15-50%时,螺纹钢的消费量将达到最高水平 (预计2018 - 2019年将发生),应为当建设项目进入15%时,需要大量螺纹钢在建他们的框架/结构。

从上面的图中,我可以预计Annjoo的高盈利能见度 (由于2018年预期需求更强劲)。 MITI最新的平均价格(1月19日)每吨螺纹钢RM2725 ,如下图所示:

资料来源:MITI每周公告2018年1月24日

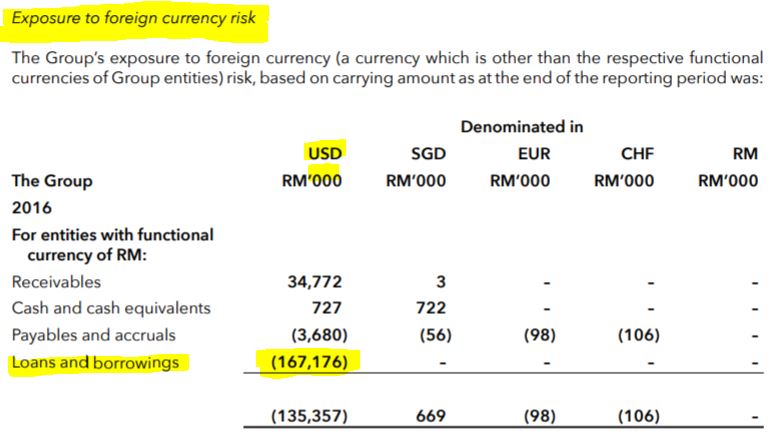

美元计价贷款

根据Annjoo2016年度报告,Annjoo约有1.67亿令吉贷款以美元计价算。 2017年,RM兑美元汇率上涨超过10%。 我预计Annjoo会有一些外汇收益,因为他们的美元贷款额度会因RM的加强而降低。

资料来源:2016年年报

概要

1.由于自2017年12月以来收到强劲的订单,Annjoo计划在2018年将其产量从70万吨增加至85万吨 (参考亚洲日经新闻)。

2.平均售价(ASP)已于2017年第四季上升至2480 令吉,而目前价格在2018年1月甚至更高 (过去二十天每吨约为2700令吉)。 如果这个价格能够持续下去的话,Annjoo可能在2018年赚取2.85亿令吉(每股盈利52仙)。

3.第四季度较高的平均销售价格可能会在第四季度产生较高的利润( 6800万令吉, 每股盈利12.66仙) 。 这意味着在第四季度业绩公布后,Annjoo的PE可能下降至8.14。 基于目前的价格3.48令吉。 合理的3个月PE是10-12( 短期目标RM4.24 ),这表明上涨空间有23%。

4.Annjoo在四大螺纹钢生产商中拥有最高的库存 (8亿令吉+)水平,这使它有机会在2017年第四季度和2018年高螺纹钢价格获利。

5.运营产生的现金流量较强( 比会计利润高出50%以上).

6.Annjoo有60%的股息政策,通常他们会在第四季度宣布股息(基于过去几年的做法)。

7. 2018年1月RMUSD汇率升值(现在3.93)意味着Annjoo的原材料进口成本会较低 ,并有可能获得一定的外汇收益。 实际上,RM的涨幅已经达到了10%左右 (从第三季度初期的4.3至3.93),由于进口成本较低而贡献了较高的利润。

8.由于Annjoo的美元计算的贷款的应付金额较低(RM强势),应该有一些外汇收益。

如果您对我未来的分析报告感兴趣,请与我联系 davidlimtsi3@gmail.com

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

You can get my latest update on share analysis at Telegram Channel ==> https://t.me/davidshare

2.85亿2.85亿

http://klse.i3investor.com/blogs/david_masteel/145334.jsp