一家代工廠商( OEM)興衰的關鍵,系于委託客戶的生意量,只要客戶生意蒸蒸日上,代工商的訂單自然源源不絕。

換言之,只要客戶的產品越賣越好,代工廠商便會忙得不可開交;但若是客戶產品銷售滑坡,代工商的生意也同樣會受到牽連。

1994年上市的台灣聯友(FPI, 9172,主板消費股) ,是一家專門代工生產音響器材和樂器產品的台資公司,其大股東是在台灣上市的緯創集團( Wistron, 3231),和國民投資機構( PNB),分別持有27.99%和21.64%股權。

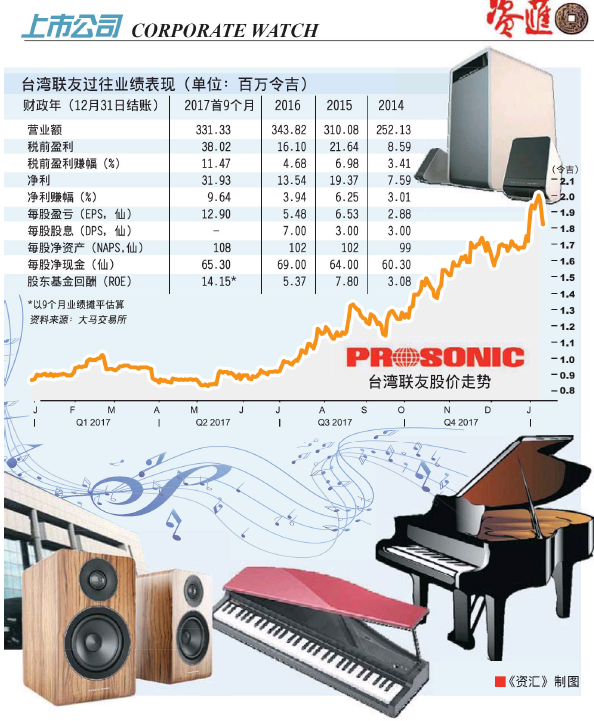

過去3年,台灣聯友的業績表現相當亮眼,淨利從2014財政年( 12月31日結賬)的759萬令吉,大幅增加595萬令吉或78%,至2016財政年的1354萬令吉。

2017財政年,業績料將再下一城,因為首3季淨利已超越了2016年全年盈利,達到3193萬令吉,

2017年全年業績一或將成為其上市以來表現最好的一年。隨著台灣聯友的業績表現屢創高,其股價也從2017年初的80.5仙,節節攀升至上週五(

1月12日)的1.81令吉,漲幅達124.84%或1.01令吉。

目前市值為4億4770萬令吉的台灣聯友,在大馬有2間廠房,分別坐落于吉打雙溪大年和雪州巴生港口,擁有約3000名員工。

以銷售額及產能計算,台灣聯友相信是國內最大的音響和樂器代工商,擁有索尼( Sony)、松下( Panasonic)、卡西歐( Casio)和Roland公司等國際品牌客戶,同時,該公司本身也擁有主攻英國高檔音響系統市場的「AE」品牌。

作風向來低調的台灣聯友,接受了《資匯》的獨家專訪,該公司財務總經理張聯強在受訪時表示,雖然2018財政年的營運仍充滿挑戰,但是,基於2大利好因素,即音響和樂器產品的訂單持續看俏和主要客戶積極擴充,其營業額料有望再次取得突破。

主要客戶擴充業務 帶動樂器製造業成長

每年第3季(7月-9月)是該公司的旺季,因為公司需趕在客戶年終促銷和佳節來臨前趕工交貨給客戶。台灣聯友在去年11月16日交出2017財政年第3季

業績,歸功於銷售額上揚和擺脫英國子公司虧損拖累,其淨利按年飆升98.35%,至1458萬令吉,而營收也按年急升42%,至1億5330萬令吉。

台灣聯友在2014年將業務拓展至樂器製造領域后,目前主要生產2種產品,即音響系統或喇叭,及樂器配件,各別占2016財政年( 12月31日結賬)營業額的84%和16%。

張聯強指出,該公司3年前進軍樂器配件製造,是因為音響市場競爭相當劇烈,加上市場對音響器材的功能及要求也日新月異,從早期的固定式轉成無線連接式,再

進一步演變成與物聯網掛鉤,所以商家也需不斷推陳出新,而代工製造商也被迫不斷投入新資金來引進新技術,以符合客戶的要求。

雖然進軍樂器配件製造只不過是3年前的事,但是,該業務營收已從2015年的2570萬令吉,暴增1.2倍,至2016年的5660萬令吉,同時,該業務也成為了推動2017年業績成長的主力。

他相信,樂器製造業務的營業額,料在2017財政年進一步成長40%-60%,至8000萬令吉至9000萬令吉,而其營收貢獻比重,也將從去年的16%提高至20%。

他表示,在樂器製造業務中, Roland公司的訂單大約占整體約八成,其它品牌也包括卡西歐等。

「曾經在日本上市的Roland公司,目前在歐洲擁有約30%市佔率,其樂器主打專業人士市場,且品牌口碑和信譽良好。」

值得一提的是, Roland公司此前只在印尼和中國的2家廠房以聯營方式生產樂器配件,因此對於海外業務的控制權有限。

直到2014年, Roland才于大馬以獨資形式,設立海外的第3間廠房,并獲得了大馬投資發展局( MIDA)提供的「主要樞紐」(Principal Hub)的稅務優惠和福利。

Roland今年料添新廠房

張聯強續說, Roland公司自從在大馬設廠后,已與台灣聯友成為良好的合作夥伴,前者在2014年設立首家廠房后,已在2017年初增設第2間廠房,如無意外,該公司料在2018年里添設第3座廠房。「Roland公司已在我國做好了中長期部署,有意重點發展大馬業務,該公司發言人曾表示,將視大馬為繼日本之外第2個總部。大馬的廠房除了擁有所有股權,且政府也提供了多項津貼和獎掖,該公司料將原先于印尼和中國生產的配件,轉移到大馬生產,以降低生產成本。」

他相信, Roland公司已把大馬視為重要的生產基地,因此台灣聯友將可跟隨前者一起趁勢成長。

除了樂器配件業務料將交出佳績外,張聯強透露,作為其主要營收來源的音響業務,在2018財政年的銷售額料進一步增加。

台灣聯友在2015和2016財政年,分別撥出了2448萬令吉和1896萬令吉的資本開銷( Capex)來添購生產設備以擴充產能。

「我們音響業務主要是製造和供應喇叭,因此產品僅屬於半製成品,交貨給客戶后,客戶自行裝配放大器(amplifier)和其他配件,才能算是製成品。」

張氏指出,該公司2018財政年將從原先的橫向擴充,改為縱向擴充。該公司將開始向客戶拿貨,從客戶手中接過裝配放大器和其他配件等工序,并直接為客戶生產和組裝一套完整的音響系統。「這樣的方式對客戶而言,不僅更有效率和節省成本,也能進一步提

高我們的營業額。」不過,新的縱向擴充賺幅料低於現有的製造業務。

收購FPT一石多鳥

另一方面,台灣聯友曾經在2016年2月,以每股75仙或3483萬令吉的售價,悉數脫售其聯號公司艾德科技( ACOSTEC, 7120,主板消費股)的27.78%股權。

但隨後又在去年12月7日,以1060萬令吉,向艾德科技收購台灣聯友工藝有限公司(簡稱FPT)所有股權。

張氏解釋說,當初套現艾德科技是因為後者已逐漸從音響製造業,轉型為產業發展商,而FPT的主要生產線已設在該公司的廠房內,同時也是其供應商之一,因此,收購FPT可提高台灣聯友的營運效率及妥善管理貨源,亦可精簡成本架構,對公司的獲利能力有幫助。

截至今年第3季,該公司的淨現金和易變現資產達1億6140萬令吉,或相等于每股65仙, 占該公司每股凈資產( NAPS) 1.08令吉約60%。

假設將其2017財政年首9個月12.9仙的每股淨利( EPS)攤平估算,預估每股淨利為17.2仙,以上週五每股1.81令吉的股價扣除65仙的現金計算,實際本益比只有9倍,估值仍明顯被低估。

5年平均週息率4.9%值得一提的是,台灣聯友過去5年也拿出了淨利的54.5%至109.6%用來派發股息,因此5年平均周息率達到4.9%,具有吸引力。

雖然該公司沒有固定的派息政策,但該公司上市至今不曾間斷派發股息。

美國科技研究機構Technavio的研究預測,隨著樂器運用的科技越來越先進、與音樂有關活動日益普及和音樂家的數量不斷上升這3大因素,全球樂器的市場規模料在2021年時,達到180億美元,或相等於未來3年有8.9%的年均復合成長率。