相信大家对这公司也不陌生,经过2017年头的大起大落后,在2017年4月份就一路回调至10月。

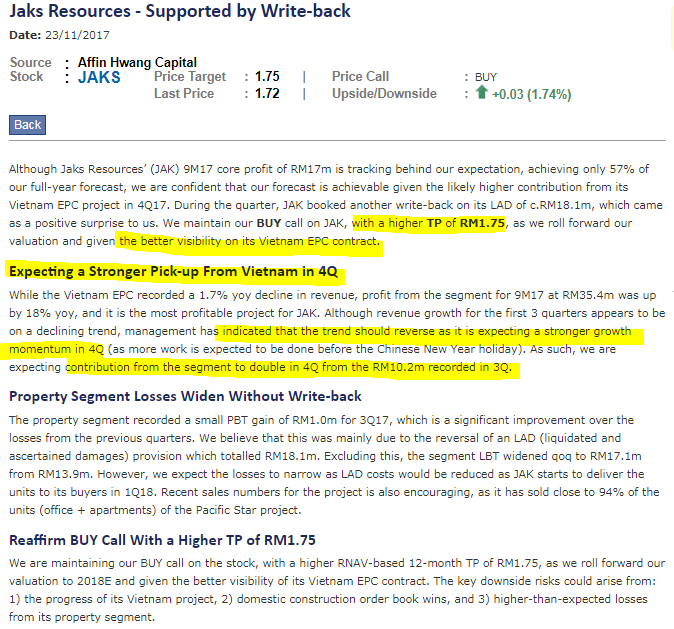

11月23日的时候,也有一篇关于Affin Hwang Research House给于的新目标价=1.75。

里面有一句非常重要的字眼,如下:

*提高目标价=1.75,更好的盈利能见度,基于越南EPC合约

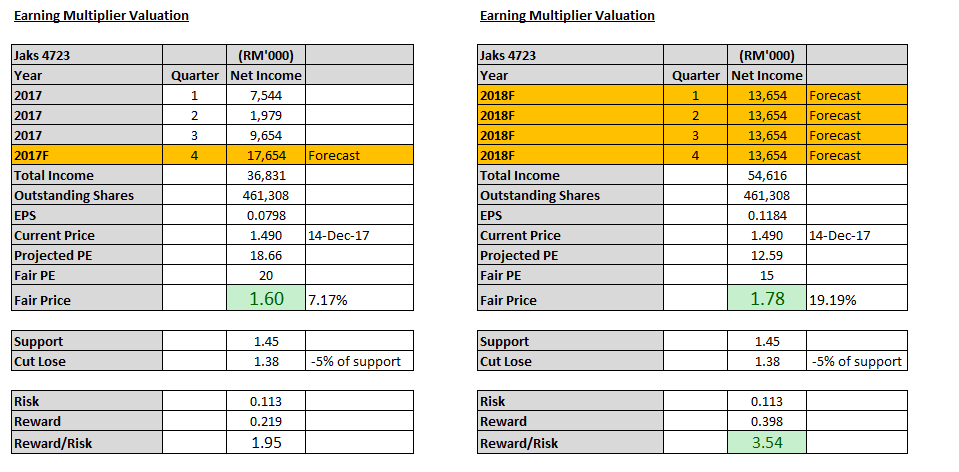

*2017前三个季度营业额成长不是很好,但是预计第四季度相信会反转,Construction Sector的净利润相信会提高一倍 (FY2017Q3,constructon sector 贡献了RM10.2m。

基于以上的基数来预计计算第四季度的净利润,依笔者估计Q4净利润有可能会达到17m。

全年Projected PE = 18.66

如果2018Q1-Q4的净利润也能保持在13-14m左右,全年PE也会降低至12.59 (如果以当时的12月14日=1.49价位计算)

前提是,Jaks在接下来几个季度,业绩必须至少保持13-17m左右,PE值才有机会被压低。

如果合理PE=15,FY2018合理价位=1.78

如果合理PE= 18,FY2018合理价位=2.13

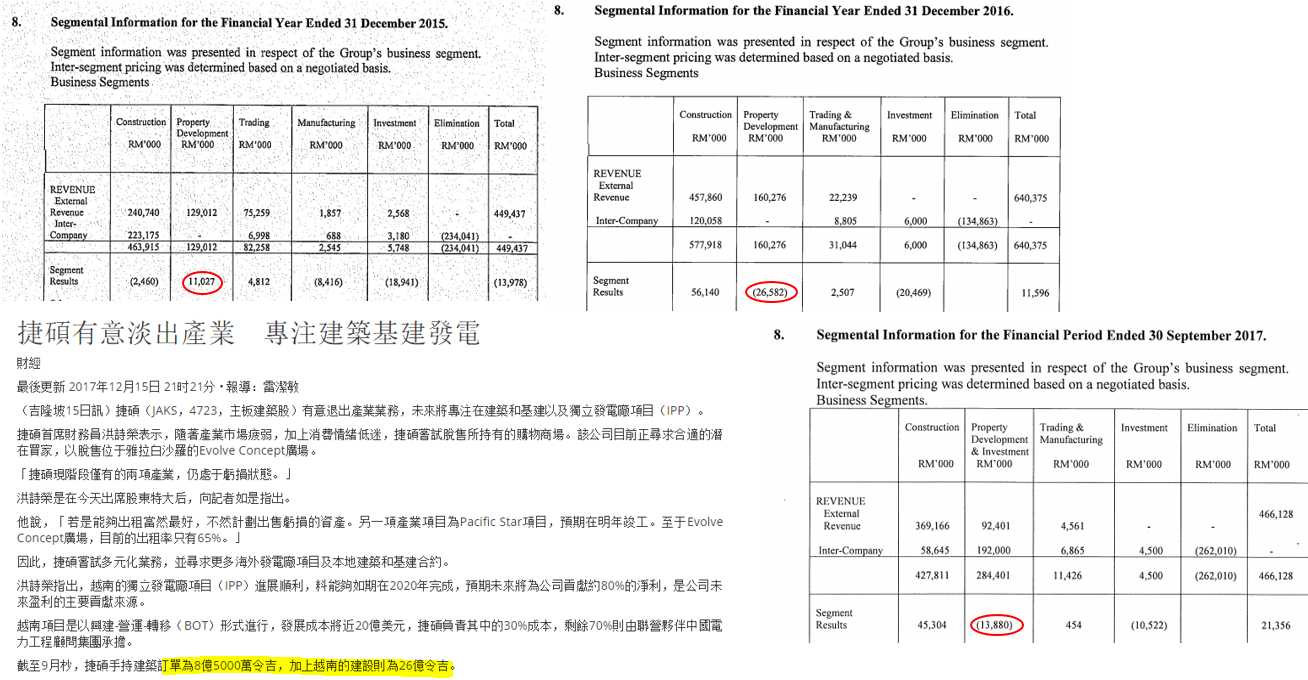

公司也在12月16号发布了个消息,希望淡出一直亏损的产业业务,专注Construction业务与基建发电。

而12月14日的时候,我们喜见下跌趋线格局突破,伺机建仓建议买入,价位在1.49-1.52之间。

=累计了一个月,现已有大约15%的涨幅。而现价=1.72,也非常接近投行给的目标价=1.75,可喜可贺!

如何捕捉这种下跌趋势+反弹+有基本面的股票呢?

以下也是其中一只潜能股,我们将在下星期面书揭晓!敬请Follow和like我们的面书专页,谢谢大家!!

__________________________________________________

如果您喜歡我們的文章,請Like & Share

If you like our article, please like & share

如果您对我们的Telegram Premium Group有兴趣,想获取更过详情,请查阅我们的面书或pm我们的面书专页,记得Like & Follow!