2017年是个股市丰收年,相信投资在各领域的朋友都获取了相当令人满意的回酬。

而在众多板块里头,有时候比较小型的公司往往都会释出令人吃惊的盈利而导致股价跑出漂亮的走势。

MASTEEL 就是其中一家。

用“回马枪”形容,贴切不过。为什么?因为它不只给了位于一路之隔的强大竞争对手(金狮)一招冷箭,也令很多投资人对其刮目相看。

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------

MASTEEL业绩的吸睛点

根据马交易所呈报的资料,MASTEEL在最新的一个季度里取得了极为亮眼的盈利。

2017年Q3 营业额 RM401,445,000 净利 RM38,670,000

此盈利排除税务回扣后,核心盈利(core profit)大约有接近 RM20,000,000 , 主要归功于较好的钢筋销售价 (RM2350)

根据MASTEEL官方资料,目前产品只有两种 - 即 钢胚(Billet)和 钢筋(Deformed bar/ Rebar),

MASTEEL的综合产能则是 : 电弧熔铁炉-钢胚 70万吨 年产量 , 热轧-钢筋 65万吨 年产量 (自2016年起由45万吨升级至65万吨)

根据市场人士的资料,2017年Q3 为一个缺货型主导的市场,尤其是在开斋节后的旺季7月和8月 。

就此笔者假设所有生产的Billet全数用来生自产自销,生产钢筋然后卖给了客户,也就是说单单在在Q3里, MASTEEL总共出货了大约 17万吨钢筋,这也等于平均每个月5.7万吨的产量,换句话说,当时的季度的机器使用利率高达100% (Utilization rate almost 100%)

如何得到100%?

RM401.445 m 除以 RM2350/吨 = 17.1万吨 ,

17.1万吨再除以 3 = 5.7万吨

5.7万吨 x 12 = 68.4万吨

68.4万吨 几乎等于了整个公司的设计年产量。

至于为何能够得到如此高的销售volume, 其中有两个原因:

一, 只有一路之隔的AMSTEEL(金狮)的库存量不多 ,有可能碍于融资便利和需要"关照"一些原料给与JOHOR产房, Q3的时候只

有RM372m ,频频传出NO STOCK的行情, 而对比MASTEEL的RM433m 库存,当然是有机会抢占了market share.

二, 需求慢慢浮现了

------------------------------------------------------------------------------------------------------------------------------------------------------------------------

2018年建材与钢筋的需求

今年市场投资者都关心主问题,莫过于大选,基建和油气了。

至于大型基建有哪些呢,本文就不多谈了,因为很多博客或者投资银行都有列出了。

早在2016年头开始,很多大型项目比如MRT2, LRT3 ,PANBORNEO'等的合约都已经颁发,但却迟迟未动工。这也造就了2016年头至2017年中,建材

和钢市需求量的疲弱。笔者曾参与全部长钢股的股东大会,4家管理层皆无一不提疲弱市场,而恰巧的是,4家管理层都仿佛表达了相

同的一句话 -- 也就是 【 万事俱备,只欠东风】

本地除了ECRL由中国承包商主导外,其他的若要追踪本地大型基建的进程,就非拿GAMUDA和MRCB开刀不可。

GAMUDA的12月刚出炉季报里显示, KVMRT2的进程到达了13.3%,PANBORNEO 则录得了11.7%的进展。

而MRCB的11月季报里显示,LRT3的进程则比较缓慢,只完成了不过 10%

根据笔者的了解, 一门普通建筑工程 (GENERAL CONSTRUCTION)的STAGING如下:

0-8% 属于 earthwork 推土/挖掘

9-16% 属于 piling,foundation and drainage 地基/下水道

17%-50% 属于 framing 架构

51%-55% 属于 doors and windows 门窗

56-66% 属于 electrical engineering 电气工程

67-77% 属于 ventilation system 空调系统

78-100% 属于painting, interiors and landscaping 油漆,内部装潢与美化

-------------鉴于本人并非出自建筑领域,如上图若有误,请任何行内人士多多指点。----------

也就是说,在10-50%的工程进展里,是大量使用钢筋和水泥的一个阶段。

framing 结构/架构 , 用最多长钢

piling, foundation and drainage 地基/水道,则使用第二多长钢

doors, windows, ventilation, interiors 则是比较需要用到扁钢/铝制品 的一个阶段

总的来说 ,根据MISIF(Malaysia Steel & Iron Industry Federation)的预测2018年全年估计需要 10-11m 吨的钢材使用量,其中一半即将是由长钢主导。

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------

本地大型长钢厂产能

ANNJOO 65万吨产能 - 已知使用率 90% 以上

MASTEEL 65万吨产能 - 已知使用率 90% 以上

SSTEEL 165万吨产能 - 已知使用率 90% 以上

AMSTEEL + ANTARA 190万吨 (其中40万吨为 ANTARA 复产中产能)- 已知使用率 AMSTEEL KLANG 90% 以上, ANTARA 仅30%

未来可能竞争者 ALLIANCE 150万吨产能 - 2018年下半年投产 (政府的政策是以出口优先,预计不会倾销本地)

纵观以上论点,本地产能似乎足够满足本地市场需求。

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------

MASTEEL的现金流

有仔细观察的朋友都知道, MASTEEL 的现金流还蛮捉襟见肘

其实盈利所创造出的现金流, 主要用来猛补原料库存,和偿还了应付账款和银行贷款

猛补库存的情况在2017 Q2开始, 相信是因为要应付市场需求所致。

既然没有多余的现今派发股息,那么公司选择了一年里配送两次红股来回应股东

--------------------------------------------------------------------------------------------------------------------------------------------------------------------

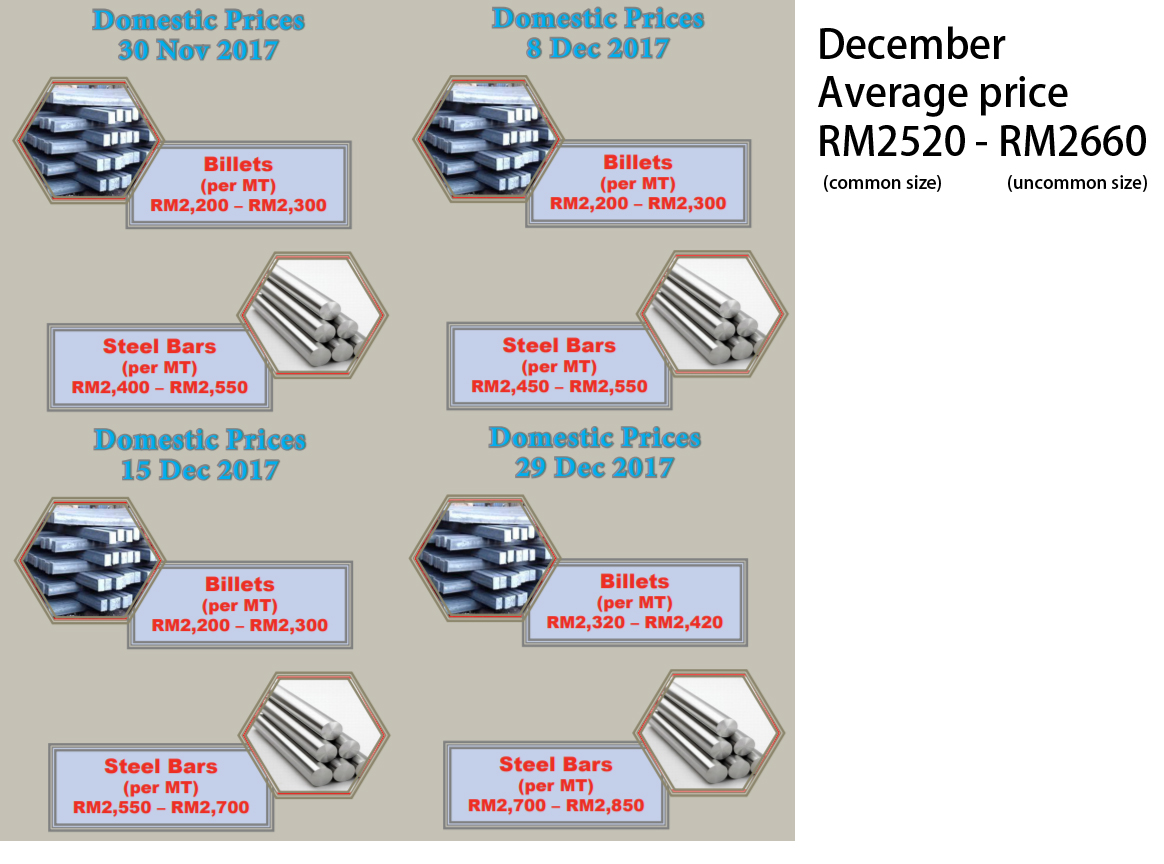

2017年末季盈利预测

以上三图乃我国贸易消费部所收集的资料,参考价值甚高。

本地钢筋价格自我观察以来,有个值得关注的走势,就是每逢需求高的时候,价格总会飙升;需求疲弱的时候,价格就会软弱,

跟中国的现货价格没有一定的挂钩走势。

2017Q4, 钢筋的平均价格 RM 2420 - RM 2510 (价格依据钢筋直径diameter而定)

假设每吨RM 2420 - RM 2510 ,以相同的销售量来说,MASTEEL 这一季可以录得大约 RM 414 mil - RM 429 mil的营业额。

毛利gross profit 大约 会介于RM40-45mil 之间 , 那么净利会介于 RM20-25mil之间

至于来自外汇方面, 马币走强对MASTEEL有两个好处。

一, 进一步削减原料(废钢scrap metal和电极electrode)采购的价格

二, 应付账款payables 方面可以省下 (根据 2016年报,马钢有大约RM50mil 的PAYABLES是以美元计算),也就是说要偿还给供

应商的款项因为马币升值而少还了, 那么就可以记录成为外汇盈利forex gain了 , 因为2017 Q4, USD由 4.2 跌到 4.0 ,就是说

大约5 %。

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------

彩蛋

MASTEEL刚增添的20万吨新产能,是位于KLANG的熔铁炉旁边,所以可以直接使用,根据官方资料,这个新产能主要用于制造上好

质量的钢筋,profit margin 也比较可观。

市场人士频频传出 AMSTEEL不够货的消息,相信这个状况可以令MASTEEL实现营业额最大化。

今年2018一月一日开始, Liquified Natural Gas (LNG)的价格每MMBtu 提升了 RM6.06 , 也就是等于23%, 每吨钢筋会使用大约2-3MMBtu的天然气,这相等于每吨生产成本的3-5%, 也就是会影响大约 RM 15-20 的成本

今年的基建进程应该会把长钢需求量推至顶峰,长钢厂能赚多少就取决于库存充不充足,生产成本的控制和钢筋的市价。

至于股价还能不能表现,就要看市场的资金怎么去看待这领域了。

set for strong performance... ....你懂的 ...

http://klse.i3investor.com/blogs/zefftan/145218.jsp