Tomypak - 3管齐下 - 提升产品质量 (Quality Enhancement),高成本效益 (Cost Efficiency) , 增加产能 (Increase Production Capacity)。先苦后甜,未来可期!

公司简介 (Company Info)

- 公司从事包装材料如PE,PP以及thermo-forming的生产和销售,且在国内外都有销售。

- Tomypak的产品多数用于F&B包装,而且顾客都是大有来头。如Nestle,Super,Hupseng,Ajinomoto等等。

-

当我们购买Milo,Maggie快熟面,Super& Nescafe咖啡,Boh 红茶,Apollo零食,Hupseng饼干时,这些包装都是Tomypak供应的。

|

Classification of Products

|

|

|

Premium Packaging

|

Powdered Beverage

|

|

High Barrier Metalized Packaging

|

Seasoning, Powdered Beverage

|

|

Hot Fill Packaging

|

Mayonnaise, Sauces

|

|

General Packaging

|

Confectionery, Instant Noodles, Snacks

|

|

Specialty

|

Pet Food, Detergent

|

财务摘要(Financial Highlight)

|

Tomypak ('000)

|

FY2013

|

FY2014

|

FY2015

|

FY2016

|

T4Q

|

|

Revenue

|

222,487

|

209,039

|

214,099

|

210,942

|

210,079

|

|

Output Tonnes

|

-

|

13,280

|

13,055

|

12,833

|

-

|

|

Average Selling Price

|

-

|

15.74

|

16.40

|

16.43

|

-

|

|

COGS

|

(191,841)

|

(188,011)

|

(175,895)

|

(176,409)

|

-

|

|

GP Margin

|

14.67%

|

10.06%

|

17.84%

|

16.37%

|

-

|

|

Gross Profit

|

32,646

|

21,028

|

38,204

|

34,533

|

-

|

|

Other Income

|

859

|

1,274

|

4,297

|

1,560

|

-

|

|

Distribution Exp

|

(4,916)

|

(4,358)

|

(3,901)

|

(3,919)

|

-

|

|

Administrative Exp

|

(7,735)

|

(5,445)

|

(6,191)

|

(8,029)

|

-

|

|

Other Exp

|

(175)

|

(293)

|

(775)

|

(460)

|

-

|

|

Operating Profit

|

20,679

|

12,206

|

31,634

|

23,685

|

22,272

|

|

EBITDA

|

32,744

|

23,927

|

43,337

|

36,225

|

35,997

|

|

Net Finance Cost

|

(776)

|

(613)

|

(340)

|

(475)

|

(1,004)

|

|

PBT

|

19,903

|

11,593

|

31,924

|

23,210

|

21,268

|

|

Tax

|

(5,686)

|

(3,341)

|

(8,130)

|

(4,832)

|

(1,603)

|

|

Net Income

|

14,217

|

8,252

|

23,164

|

18,378

|

19,665

|

|

Cash

|

22,060

|

12,717

|

11,715

|

30,906

|

13,820

|

|

Total Borrowings

|

29,412

|

24,529

|

29,535

|

34,131

|

44,832

|

|

Net Cash

|

(7,352)

|

(11,812)

|

(17,820)

|

(3,225)

|

(31,012)

|

|

Cash from operation

|

24,752

|

16,555

|

29,916

|

41,235

|

(3,456)

|

|

Cash from investing

|

(13,768)

|

(12,694)

|

(24,346)

|

(68,803)

|

(19,765)

|

|

Free Cash Flow

|

10,984

|

3,861

|

5,570

|

(27,568)

|

(23,221)

|

|

Shareholder Equity

|

109,374

|

111,066

|

125,921

|

188,769

|

197,785

|

|

Tomypak

|

FY2013

|

FY2014

|

FY2015

|

FY2016

|

T4Q

|

|

GP Margin

|

14.67%

|

10.06%

|

17.84%

|

16.37%

|

-

|

|

NP Margin

|

6.39%

|

3.95%

|

10.82%

|

8.71%

|

9.36%

|

|

ROE

|

13.00%

|

7.43%

|

18.40%

|

9.74%

|

9.94%

|

|

EPS*

|

3.39

|

1.97

|

5.52

|

4.38

|

4.69

|

|

DPS*

|

8.00

|

5.00

|

10.00

|

8.00

|

6.03

|

|

Dividend Payout ('000)

|

8,748

|

5,464

|

10,936

|

11,098

|

8,506

|

|

Payout Ratio

|

62%

|

66%

|

47%

|

60%

|

43%

|

- 公司的Revenue在过去5年都表现平平,Revenue都保持在RM 200 million 上下,没有显著的增长或下跌。

- FY2014, 公司表现差强人意归咎于低赚幅, 生产线成本走高(电费及人工)。来到FY2015,业绩虽然只涨了2.4%,但是Net Income却大涨了180%。公司成功提高生产效率和降低开销,再加上外汇收益,使得其净利暴涨。

-

FY2016,公司的Revenue稍微下跌,但是Net Income大幅下降。公司归咎于

- Sales Mix导致GP下降

- 原材料成本上涨 (Aluminium Foil & Ink)

- 外汇收益下跌

- 人工成本走高

- 电费和Gas价格居高不下

- 机器维修费

-

FY2017 3Q,Tomypak的表现也差强人意,并没有什么惊喜。Revenue和PBT都比FY2016来的低。公司归咎于

- 机器折旧增高

- 机器维修保养费增高

- Cylinder费用增高

- Higher financial expenses for 新机器

- Tax方面,公司因为购买新机器所以享有Reinvestment Allowance, 所以税务较低。

- 撇开公司的total output delivered不说,那么公司盈利的关键就在于Sales Mix,成本控制,生产线效率,外汇收益。

- 从公司的行业来看GP%是很低的,如果原料高涨,公司却无法转嫁给顾客那么net profit会进一步下跌。

- 在现金方面,公司不处于net cash position。Total borrowings 超过 cash on hands,而且Free Cash Flow也是negative的。考虑到公司近年在建设新厂和购买新机器,所以还是可以接受的。

- Dividend 还是不错的,有40%的dividend payout policy,有赚就派钱。

业务分析 (Segmental Analysis)

- Tomypak的顾客都是大众熟悉的知名品牌,许多上市食品公司都在使用公司的塑料包装。这些大品牌有一定的顾客群,所在销量方面Tomypak都算稳定的,这5年来都没有大起或大跌。

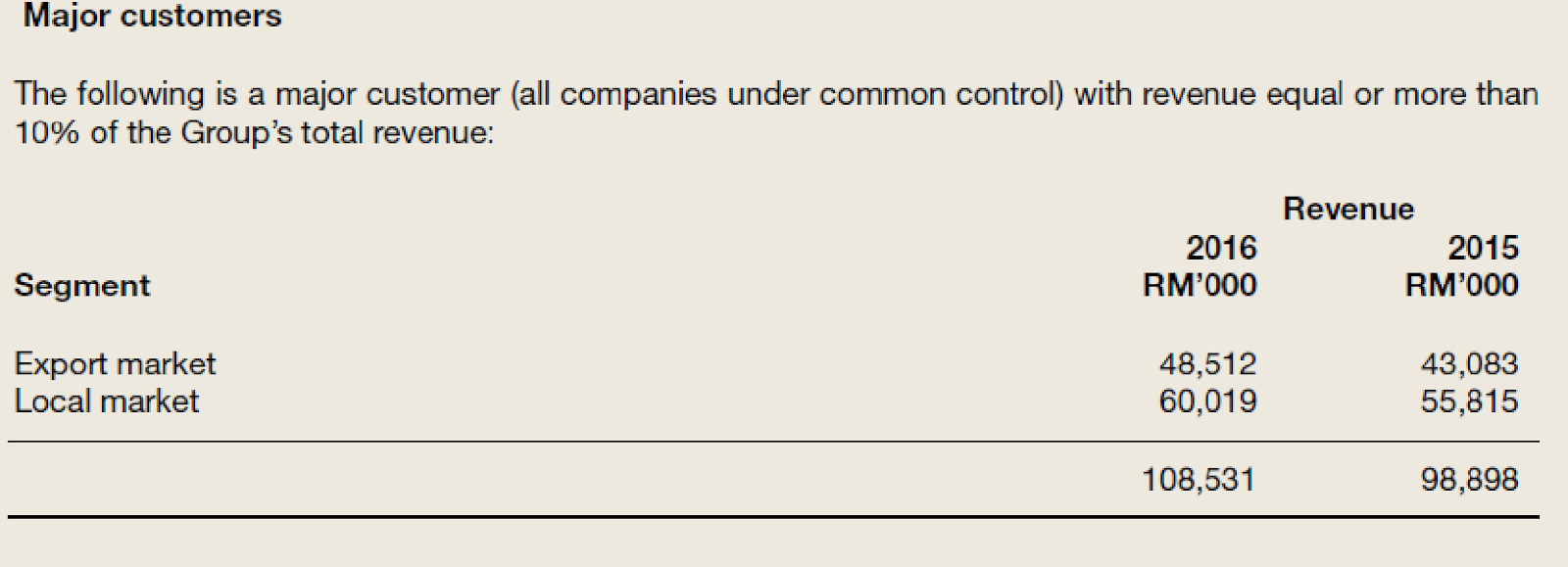

- Tomypak的Revenue有52%来自出口生意,这就是为什么美金兑马币下跌的话,会造成盈利下滑。

- 主要客户占FY16总收入的52%,其中约55%来自国内市场,45%来自海外。

公司发展(Prospect)

- F&B包装食品正处于稳健的增长阶段,据Euromonitor预测,这些包装食品消费量增长为5年2.7-3.8% CAGR。无可否认的,这些packed food& beverage在我们生活上也不可或缺。现在的人都不知不觉使用着这些包装,每天泡的咖啡,Milo,用的酱料,吃的maggie 面。吃的可能是不同牌子的食品或饮料,但用的包装可能就是来自Tomypak。

- 在人力资源方面,公司对员工能力相当重视,不断地通过培训来提高人力资源能力和招聘新的员工。公司R&D的部门也在开发更好的包装产品以满足现有或新顾客的需求,从而提高竞争力。

- 重新配置Tampoi的厂房,这将会提升生产力和减少生产成本。公司也实施了更有效率的Raw Materials procurement process,从而到达更好的成本效益。不经如此,Tomypak也采用更高效的Raw Materials Storage & Retrieval System, 这样可以更好的维护原材料,从而提高产品质量。

- 生产线也配备了High Resolution Inspection Unit, 这可以检测不达标的产品,该系统可以确保产品供应符合顾客要求的质量标准。

- 事实上,公司的产品质量都获得国际认证HACCP,FDA Standard, European Standard, Food Safety System Certification等等。

- Nestle设马来西亚为全球采购中心,以Tomypak和Nestle的关系,相信要一定可以从中受惠。

- 2017 Senai新工厂的第一台生产线已经开始投入运作,预计在FY18和FY19都会引进新的生产线。总的来说,Tomypak 的Senai的新工厂再加上Tampoi的旧工厂,预计产能将提高到89%至36,000-38,000 MT。以下是笔者对于未来3年的推断。

|

2017

|

2018

|

2019

|

2020

|

|

Capacity

|

25,000

|

31,000

|

38,000

|

38,000

|

|

Utilization Rate

|

58%

|

60%

|

63%

|

68%

|

|

Output

|

14,500

|

18,600

|

23,940

|

25,840

|

|

Average Selling Price

|

16.40

|

16.40

|

16.40

|

16.40

|

|

Revenue ('000)

|

237,800

|

305,040

|

392,616

|

423,776

|

|

Net Profit Margin

|

9%

|

9%

|

9%

|

9%

|

|

Net Profit ('000)

|

22,258

|

27,454

|

35,335

|

38,140

|

*以上为推断,仅供参考。

SWOT Analysis

结语(Conclusion)

- Tomypak有着良好的管理层,笔者认为management很用心的在提升公司的生产效率,提升产品质量,节省成本,并且提升产能。Packed F&B一定是未来的走势,将来一定会使用更多的包装食品。也因食品属于抗跌性,所以公司的销量都会是平稳的。Tomypak很多的顾客都合作多年,拥有良好的关系。从公司提高产能就可以看到,公司对未来的需求是很乐观的。只要继续开拓新生意新订单,前景会是不错的。现阶段公司的现金流并不理想,是因为购买机器,相信会先苦后甜。公司的dividend payout ratio是40%,非常的不错。利空的因数则是原材料以及美金兑美元的走势,总的来说,Tomypak是一间不错的公司。

By: 十里

03/1/18

Note

以上纯属个人分享及意见,并没有买卖建议。

http://klse.i3investor.com/blogs/TenMiles/143085.jsp

http://klse.i3investor.com/blogs/TenMiles/143085.jsp